普华咨询贷款减值准备计提方法60页PPT

- 格式:ppt

- 大小:4.21 MB

- 文档页数:30

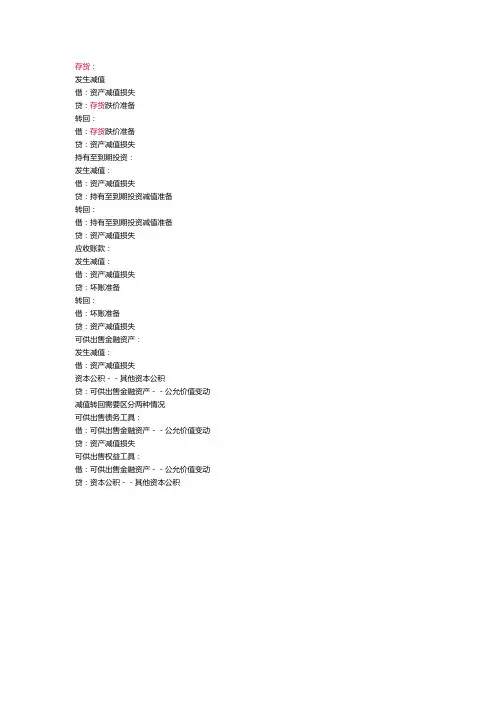

存货:

发生减值

借:资产减值损失

贷:存货跌价准备

转回:

借:存货跌价准备

贷:资产减值损失

持有至到期投资:

发生减值:

借:资产减值损失

贷:持有至到期投资减值准备

转回:

借:持有至到期投资减值准备

贷:资产减值损失

应收账款:

发生减值:

借:资产减值损失

贷:坏账准备

转回:

借:坏账准备

贷:资产减值损失

可供出售金融资产:

发生减值:

借:资产减值损失

资本公积--其他资本公积

贷:可供出售金融资产--公允价值变动减值转回需要区分两种情况

可供出售债务工具:

借:可供出售金融资产--公允价值变动贷:资产减值损失

可供出售权益工具:

借:可供出售金融资产--公允价值变动贷:资本公积--其他资本公积。

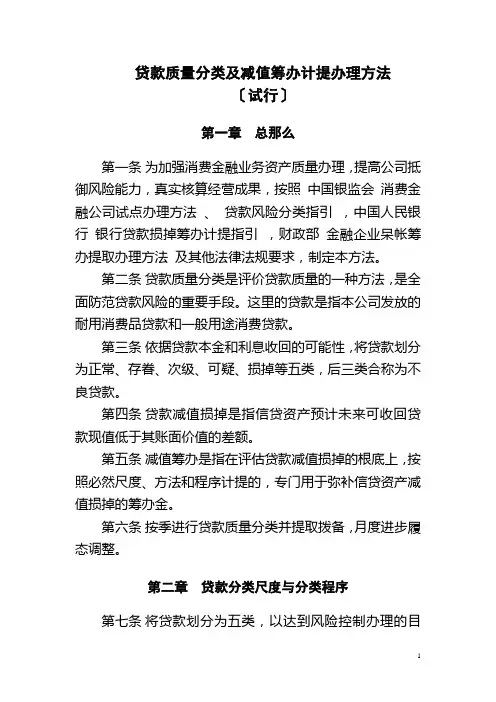

贷款质量分类及减值筹办计提办理方法〔试行〕第一章总那么第一条为加强消费金融业务资产质量办理,提高公司抵御风险能力,真实核算经营成果,按照中国银监会消费金融公司试点办理方法、贷款风险分类指引,中国人民银行银行贷款损掉筹办计提指引,财政部金融企业呆帐筹办提取办理方法及其他法律法规要求,制定本方法。

第二条贷款质量分类是评价贷款质量的一种方法,是全面防范贷款风险的重要手段。

这里的贷款是指本公司发放的耐用消费品贷款和一般用途消费贷款。

第三条依据贷款本金和利息收回的可能性,将贷款划分为正常、存眷、次级、可疑、损掉等五类,后三类合称为不良贷款。

第四条贷款减值损掉是指信贷资产预计未来可收回贷款现值低于其账面价值的差额。

第五条减值筹办是指在评估贷款减值损掉的根底上,按照必然尺度、方法和程序计提的,专门用于弥补信贷资产减值损掉的筹办金。

第六条按季进行贷款质量分类并提取拨备,月度进步履态调整。

第二章贷款分类尺度与分类程序第七条将贷款划分为五类,以达到风险控制办理的目的。

第八条正常类贷款。

指债务人能够履行合同,没有足够理由疑心贷款本息和其他债务〔含或有债务〕不克不及按时足额偿还。

在消费金融业务中定义为:未逾期及逾期30天以内的贷款。

第九条存眷类贷款。

指尽管债务人目前有能力偿还贷款本息和其他债务,但存在一些可能对偿还债务发生不利影响的因素。

在消费金融业务中定义为:逾期31——90天的贷款。

第十条次级类贷款。

指债务人的偿债能力呈现明显问题,完全依靠其正常收入无法足额偿还贷款本息和其他债务。

在消费金融业务中定义为:逾期91——180天的贷款。

第十一条可疑类贷款。

指债务人无法足额偿还贷款本息和其他债务。

在消费金融业务中定义为:逾期181——360天的贷款。

第十二条损掉类贷款。

指在采纳所有可能的办法或一切必要的法律程序之后,贷款本息和其他债务仍然无法收回,或只能收回极少局部。

在消费金融业务中定义为:逾期361天以上的贷款。

第十三条五级分类程序。

企业财务会计教案十三:熟悉减值准备的计提及处理方法减值准备是企业财务管理中的重要概念之一。

它是根据市场价格和经济形势的变化,对企业拥有的某些资产进行价值减少的判断,如果认为它们可能无法得到原来的预期收益,就需要做出相应的减值处理。

减值准备的计提及处理方法具有很高的实际意义。

本文将详细介绍减值准备的相关知识,以帮助学生更好地掌握这一重要概念。

一、减值准备的概念和目的减值准备是指在企业财务会计中,用于记录和计提向下列事项减值准备的账户:应收账款、存货、长期股权投资、固定资产、无形资产等。

减值准备的目的是反映资产价值的真实水平,确保企业财务报表的准确性,保护投资者和债权人的权益,以及防范企业经营风险。

减值准备的计提是反映了公司的实际业务风险水平和市场环境变化的一种表现。

二、减值准备的计提方法1、固定资产减值准备的计提方法(1)单项账面价值重大固定资产的计提方法单项账面价值重大固定资产的计提方法是指确认固定资产的账面价值或成本之间可能存在的减值。

对于单项账面价值重大固定资产,企业应当根据资产的实际价值情况,判断是否需要进行减值计提。

企业应该运用公允价值方法、摊余成本法根据市场折扣率,来估算固定资产的净现值,以确定其资产账面价值是否需要计提减值。

(2)组合固定资产的计提方法组合固定资产的计提方法是指,基于对固定资产群的评估和判断,按照每个成分资产的减值计提需求进行比例计提的方法,此时与单项账面价值重大固定资产的计提方法不同,需要以群体评估的方法来计算组合固定资产的减值准备。

2、存货减值准备的计提方法存货减值准备的计提主要采用“乘法法”和“分项法”两种方法。

(1)乘法法计提存货减值准备“乘法法”计提存货减值准备是指企业根据市场等因素,对存货的资产价值进行计算并计提一个合理的减值准备。

具体来说,这种方法包括:预估存货的未来现金流的内部产生的出现减值风险的部分。

企业需要对产品的市场需求、价格、库存量和生产能力等方面进行分析和预测,以确定存货计提的减值准备比例。