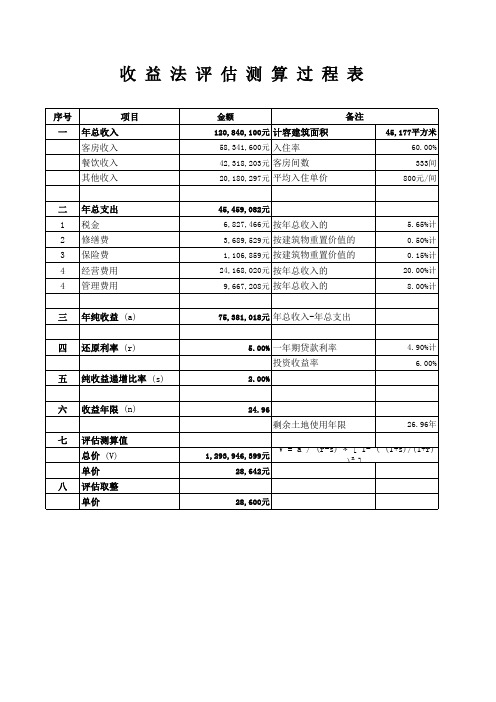

酒店项目收益测算表

- 格式:xls

- 大小:631.00 KB

- 文档页数:2

酒店经营收入数据估算A 酒店总投资 8 亿元〔其中土地成本 4 亿元〕,资金来源为资本金 4 亿元,银行贷款 4 亿元。

酒店建筑面积 6.2 万 M 2 ,共有客房 400 间,配套会议、餐饮、娱乐和商业等经营项目,其中餐饮、娱乐和商业出租经营,拟正式营业。

一、收入数据模型的应用•酒店经营收入数据模型估算•酒店正常经营收入的估算方法:可以用酒店有效投资〔不含土地成本〕 *38% 来估算,或用酒店每平方米建筑面积产生大约 2000 元的经营收入来估算,这个估算值可以用来修正评价收入预测数。

按此估算, A 酒店的营业收入应在 15200 万元〔扣除土地成本后的有效投资 4 亿元*38% 〕至 12400 万元 ( 建筑面积 6.2 万 M 2 *2000 元 ) 。

•酒店平均房价的估算方法:一般用当地房地产的平均房价进行推算,五星级酒店平均房价相当于当地房地产最高平均房价的 10% ,四星级酒店平均房价在五星级酒店平均房价基础上乘以80% ,三星级酒店平均房价在五星级酒店平均房价基础上乘以 60% 。

按此估算, A 酒店的平均房价应在 1000-1200 元之间。

•按当地经营情况测算经营收入•经营收入 = 客房收入 + 餐饮收入 + 其他收入•本案例选用的几个经营数据:按当地经营情况估算淡季客房出租率 60 %,旺季客房出租率80 %,淡季平均房价 600 元 / 天,旺季平均房价 800 元 / 天,淡旺季餐饮上座率经验数值( 本案例餐饮为出租经营 , 为简化计算 , 不估算餐饮经营收入 ) 。

•按当地经营情况测算收入为 10320 万元,详见下表:•偏差分析•通过比较按当地经营情况测算的收入与按数据模型估算数负偏差 32 %- 17 %,偏差较大。

主要原因一是餐饮、娱乐出租经营,租金收入低于营业收入;二是酒店运营初期收入不稳定,按照当地经营情况测算时取值较为保守,平均房价测算偏低。

二、成本费用数据模型的应用•由于成本费用可通过经营利润数据模型反映,在此不再分析成本费用数据模型。

xxxx酒店直营项目测算模型Investment Assessment Model V11.01备注:人民币 千元年度第1年第2年第3年第4年第5年第6年第7年第8年第9年第10年第11年第12年第13年第14年第15年客房数949494949494949494949494949494营业天数365365365365365365365365365365365365365365365入住率80%86%86%86%86%86%86%86%86%86%86%86%86%86%86% 'RMB 元房价428450450450450450450450450450450450450450450'RMB 元RevPAR342387387387387387387387387387387387387387387营业收入客房收入11,73413,278######13,278######13,27813,278######13,278##############################租金收入000000000000000合计11,73413,278##################13,27813,278######13,278##############################可控营业成本及费用小计4,2774,5124,5124,5124,5124,5124,5124,5124,512############################## GOP7,4578,7658,7658,7658,7658,7658,7658,7658,765##############################64%66%66%66%66%66%66%66%66%66%66%66%66%66%66%固定成本租金/月6,7206,7206,7206,7206,7206,7206,7206,7206,720##############################折旧摊销588588588588588588588588588588588588588588588小计7,3087,3087,3087,3087,3087,3087,3087,3087,308##############################利润税前(50)1,4581,4581,4581,4581,4581,4581,4581,458##############################税后(50)1,0931,0931,0931,0931,0931,0931,0931,093############################## -0.4%8.2%8.2%8.2%8.2%8.2%8.2%8.2%8.2%8.2%8.2%8.2%8.2%8.2%8.2%现金流(4,700)5371,6811,6811,6811,6811,6811,6811,6811,681##############################累计(4,163)(2,482)(801)8802,5614,2425,9237,6049,285##############################可控营业成本、费用明细第1年第2年第3年第4年第5年第6年第7年第8年第9年第10年第11年第12年第13年第14年第15年人工福利13.01%#######1,728.0###################1,728.0##################################################能源 3.84%499.9509.5509.5509.5509.5509.5509.5509.5509.5##############################客房成本 2.33%288.2309.8309.8309.8309.8309.8309.8309.8309.8##############################低值易耗品 1.55%205.9205.9205.9205.9205.9205.9205.9205.9205.9##############################维修 2.00%234.7265.6265.6265.6265.6265.6265.6265.6265.6##############################综合运营费用 2.00%234.7265.6265.6265.6265.6265.6265.6265.6265.6##############################销售费用 3.00%352.0398.3398.3398.3398.3398.3398.3398.3398.3##############################财务费用0.75%88.099.699.699.699.699.699.699.699.699.699.699.699.699.699.6营业税 5.50%645.4730.3730.3730.3730.3730.3730.3730.3730.3##############################合计33.98%#######4,512.5###################4,512.5##################################################人民币 元能源间/天15.5015.5015.5015.5015.5015.5015.5015.5015.50##############################能源浮动率30%14.5714.85#####14.85#####14.8514.85#####14.85########################客房成本间/天10.5010.5010.5010.5010.5010.5010.5010.5010.50##############################低值易耗品间/天 6.00 6.00 6.00 6.00 6.00 6.00 6.00 6.00 6.00 6.00 6.00 6.00 6.00 6.00 6.00单房每天成本假定:中央空调店能源费用70%固定、30%与出租率挂钩浮动;客房成本全浮动;低值易耗品全固定;其他按销售收入比率浮动。

附件11 五星标准酒店——首年度盈亏平衡测算表

注:该测算图表以标准五星酒店为测算模型,酒店客房为300间,餐位为1200座,总面积为30000平米。

模拟酒店总投资地价2亿人民币,总造价1万元/平米。

合计酒店资产总值为5亿人民币。

根据上述测试表计算,酒店进入运营稳定期后,年NOP值约为3122万元人民币。

年回报率约为6.25%。

故该模型测算常规五星酒店的静态回报期约为17年,但是如结合国内目前经济增长的水准以及CPI指数等相关综合因素,其动态回报期标准建议应为1

测算表

指数等相关综合因素,其动态回报期标准建议应为12年。

酒店经营收入数据估算A 酒店总投资 8 亿元其中土地成本 4 亿元, 资金来源为资本金 4 亿元,银行贷款 4 亿元;酒店建筑面积万 M 2 ,共有客房 400 间,配套会议、餐饮、娱乐和商业等经营项目,其中餐饮、娱乐和商业出租经营,拟正式营业;一、收入数据模型的应用酒店经营收入数据模型估算酒店正常经营收入的估算方法:可以用酒店有效投资不含土地成本 38% 来估算,或用酒店每平方米建筑面积产生大约 2000 元的经营收入来估算,这个估算值可以用来修正评价收入预测数;按此估算, A 酒店的营业收入应在 15200 万元扣除土地成本后的有效投资 4 亿元 38% 至 12400 万元建筑面积万 M 2 2000 元 ;酒店平均房价的估算方法:一般用当地房地产的平均房价进行推算,五星级酒店平均房价相当于当地房地产最高平均房价的 10% ,四星级酒店平均房价在五星级酒店平均房价基础上乘以 80% ,三星级酒店平均房价在五星级酒店平均房价基础上乘以 60% ;按此估算, A 酒店的平均房价应在 1000-1200 元之间;按当地经营情况测算经营收入经营收入 = 客房收入 + 餐饮收入 + 其他收入本案例选用的几个经营数据:按当地经营情况估算淡季客房出租率 60 %,旺季客房出租率 80 %,淡季平均房价 600 元 / 天,旺季平均房价 800 元 / 天,淡旺季餐饮上座率经验数值本案例餐饮为出租经营 , 为简化计算 , 不估算餐饮经营收入 ;按当地经营情况测算收入为 10320 万元,详见下表:偏差分析通过比较按当地经营情况测算的收入与按数据模型估算数负偏差 32 %- 17 %,偏差较大;主要原因一是餐饮、娱乐出租经营,租金收入低于营业收入;二是酒店运营初期收入不稳定,按照当地经营情况测算时取值较为保守,平均房价测算偏低; 二、 成本费用数据模型的应用由于成本费用可通过经营利润数据模型反映,在此不再分析成本费用数据模型; 按当地经营情况测算 A 酒店成本费用 酒店总成本 = 固定成本 + 运营费用固定费用包括折旧费和财务费用;运营费用是根据酒店行业特点,及国家对于酒店这一特殊行业的要求所必须支付的费用,根据酒店的成本控制、人员变化及经营管理能力的高低会有所不同;本案例选用的估算值为经验值与国家实际征收标准相结合的费用值,在实际使用过程中,还需结合当地情况及国家税费调整信息进行测算,以期保证其费用的真实性;按当地经营情况测算 A 酒店总成本为 10550 万元,其中固定成本 5410 万元,运营费用 5140 万元,详见下表:三、利润预测模型酒店经营利润 GOP 数据模型估算行业平均值估算方法:无物业出租的酒店,按照营业收入的 33% 计算;有物业出租的酒店按照营业收入的 38% — 42% 计算;按以上办法测算的 A 酒店经营利润为 3922 万元收入 1032038% 至 4334 万元收入 1032042% ;按当地经营情况测算酒店的经营利润酒店的经营利润 GOP = 全年经营收入 - 运营费用按当地经营情况测算的 A 酒店经营利润为 5180 万元,净利润为 -230 万元,年现金净流入 2300 万元,详见下表:分析偏差按当地经营情况测算的 A 酒店经营利润与按数据模型估算数正偏差 32%-20%, 偏差较大;经分析预测数据后发现,由于酒店设施较新,在预测运营费用的日常设备设施维保费时取值较低;四、结论大量的经验数据表明,偏差控制在 10%-20% 之间是合理的,偏差较大时 , 需分析预测数据 , 找出差异原因 , 看是否需要重新测算;分析 A 酒店的测算数据后发现造成偏差的影响因素是合理的,预测数据不需修正;通过应用以上运营数据模型可以评价修正运营预测数据,获得较为准确的信息,在此基础上再进行财务内部收益率和投资回收期的预测,可以揭示和应对投资可能出现的风险,为财务可行性决策提供较为可靠的依据;。

最可能最好最坏三项加项目测算表客房 RevPar160184136权评分结果:88 分单间装修 5.9 万元 5.9 万元 5.9 万元项目开发信息第一年租金及销售及工程信息项目财务信息城市名称:保定物业费:180 万元客房数:110租金及物业品牌:汉庭快捷费:0.99装修费:649 万元单间装修中介费:8万元单间租金:45元/ 日费:5.90 万元收购资产:租金收入比:28%建设期: 3 个月建筑面积:5000 ㎡租金稳定期:3年开荒期: 1 个月租金递增比平均房价单间面积:45㎡例:3%:188 元租金递增频RevPAR转租面积:率:每3年:160 元成熟期出转租单价:付款进度: 3 个月租率:85%转租闲置期:免租期: 3.0 个月爬坡期: 3 个月房价递增租赁期:15.0 年比例:2%使用面积:5000 ㎡初始加盟费:0 万元投资回保证金:10万元加盟费比例:0.00%收期: 4.7 年内部收装修摊销年限:10年CRS比例:0%益率:24%成熟期GOP项目能源成本信息率:59%制冷设备:分体变频标准客房成66 元/ 间夜供暖设备:燃气锅炉成本调节项:热水:气锅炉客房成本:66 元/ 间夜水单价: 3.00 元 /度净客房成本:57 元/ 间夜电单价:0.80 元 /度业主免市政供暖单费房:0 间/年价:开业物外购热水单品:288,730价:所得税率:25%餐厅:包含餐厅营业税太阳能维护率:5%费:物价基金税市政配套:加盟结构改造:二次装修年年8 年份:8加盟总二装单间费收入:0 万元用:25,000项目现金流百万第 1年第 2年第3 年第 4年第5 年第 6年第 7年第 8 年第 9年第 10 年第11 年第 12 年第13 年第14 年第 15年第16 年现金流-6.5 1.7 1.7 1.8 1.8 1.9 1.9-1.4 2.1 2.1 2.3 2.1 2.1 2.2 2.3N/A 累计现金流-6.5-4.8-3.1-1.30.5 2.4 4.3 2.9 5.07.19.411.513.615.918.1N/A项目投资回报第 1年第 2年第3 年第 4年第5 年第 6年第 7年第 8 年第 9年第 10 年第11 年第 12 年第13 年第14 年第 15年第16 年投资收益率-4%13%14%15%15%16%16%4%15%15%12%23%23%24%25%N/A内部收益率0%0%-33%-10%3%11%16%13%17%20%21%22%23%24%24%N/A累计加盟收入0.00.00.00.00.00.00.00.0N/A N/A N/A N/A N/A N/A N/A N/A。

xxxx酒店直营项目测算模型Investm entAssess ment ModelV11.01黄色单元格可以修改,其他颜色单元格请勿修如有物业管理费,请调整第54行的能人民币 千元年度第1年第2年第3年第4年第5年第6年第7年第8年第9年第10年第11年第12年第13年第14年第15年客房数949494949494949494949494949494营业天数365365365365365365365365365365365365365365365入住率80%86%86%86%86%86%86%86%86%86%86%86%86%86%86% 'RMB 元房价428450450450450450450450450450450450450450450 'RMB 元RevPAR 342387387387387387387387387387387387387387387营业收入客房收入11,73413,27813,27813,27813,27813,27813,27813,27813,27813,27813,27813,27813,27813,27813,278租金收入000000000000000合计11,73413,27813,27813,27813,27813,27813,27813,27813,27813,27813,27813,27813,27813,27813,278可控营业成本及费用小计4,2774,5124,5124,5124,5124,5124,5124,5124,5124,5124,5124,5124,5124,5124,512GOP7,4578,7658,7658,7658,7658,7658,7658,7658,7658,7658,7658,7658,7658,7658,76564%66%66%66%66%66%66%66%66%66%66%66%66%66%66%固定成本租金/月6,7206,7206,7206,7206,7206,7206,7206,7206,7206,7206,7206,7206,7206,7206,720折旧摊销588588588588588588588588588588588588588588588小计7,3087,3087,3087,3087,3087,3087,3087,3087,3087,3087,3087,3087,3087,3087,308利润税前(50)1,4581,4581,4581,4581,4581,4581,4581,4581,4581,4581,4581,4581,4581,458税后(50)1,0931,0931,0931,0931,0931,0931,0931,0931,0931,0931,0931,0931,0931,093-0.4%8.2%8.2%8.2%8.2%8.2%8.2%8.2%8.2%8.2%8.2%8.2%8.2%8.2%8.2%现金流(4,700)5371,6811,6811,6811,6811,6811,6811,6811,6811,6811,6811,6811,6811,6811,681累计(4,163)(2,482)(801)8802,5614,2425,9237,6049,28510,96612,64714,32816,00917,69019,371可控营业成本、费用明细第1年第2年第3年第4年第5年第6年第7年第8年第9年第10年第11年第12年第13年第14年第15年人工福利13.01%1,728.01,728.01,728.01,728.01,728.01,728.01,728.01,728.01,728.01,728.01,728.01,728.01,728.01,728.01,728.0能源 3.84%499.9509.5509.5509.5509.5509.5509.5509.5509.5509.5509.5509.5509.5509.5509.5客房成本 2.33%288.2309.8309.8309.8309.8309.8309.8309.8309.8309.8309.8309.8309.8309.8309.8低值易耗品1.55%205.9205.9205.9205.9205.9205.9205.9205.9205.9205.9205.9205.9205.9205.9205.9维修2.00%234.7265.6265.6265.6265.6265.6265.6265.6265.6265.6265.6265.6265.6265.6265.6综合运营费用2.00%234.7265.6265.6265.6265.6265.6265.6265.6265.6265.6265.6265.6265.6265.6265.6销售费用3.00%352.0398.3398.3398.3398.3398.3398.3398.3398.3398.3398.3398.3398.3398.3398.3财务费用0.75%88.099.699.699.699.699.699.699.699.699.699.699.699.699.699.6营业税 5.50%645.4730.3730.3730.3730.3730.3730.3730.3730.3730.3730.3730.3730.3730.3730.3合计33.98%4,276.74,512.54,512.54,512.54,512.54,512.54,512.54,512.54,512.54,512.54,512.54,512.54,512.54,512.54,512.5人民币 元能源间/天15.5015.5015.5015.5015.5015.5015.5015.5015.5015.5015.5015.5015.5015.5015.50能源浮动率30% 14.57 14.85 14.85 14.85 14.85 14.85 14.85 14.85 14.85 14.85 14.85 14.85 14.85 14.85 14.85客房成本间/天10.5010.5010.5010.5010.5010.5010.5010.5010.5010.5010.5010.5010.5010.5010.50低值易耗品间/天6.00 6.00 6.00 6.00 6.00 6.00 6.00 6.00 6.00 6.00 6.00 6.00 6.00 6.00 6.00单房每天成本假定:中央空调店能源费用70%固定、30%与出租率挂钩浮动;客房成本全浮动;低值易耗品全固定;其他按销售收入比率浮动。