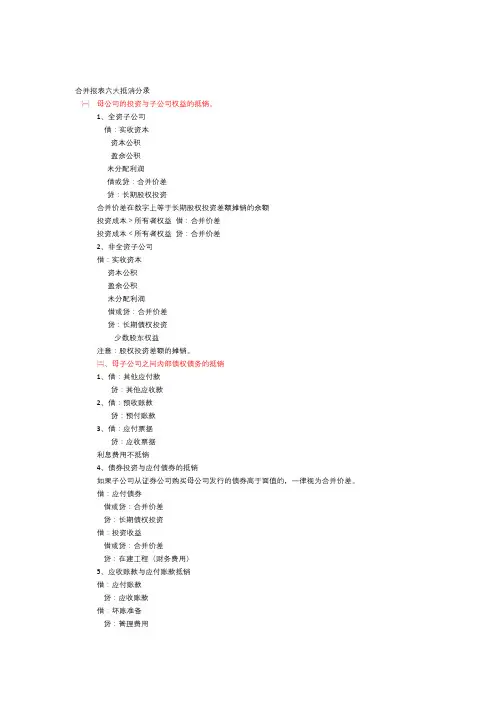

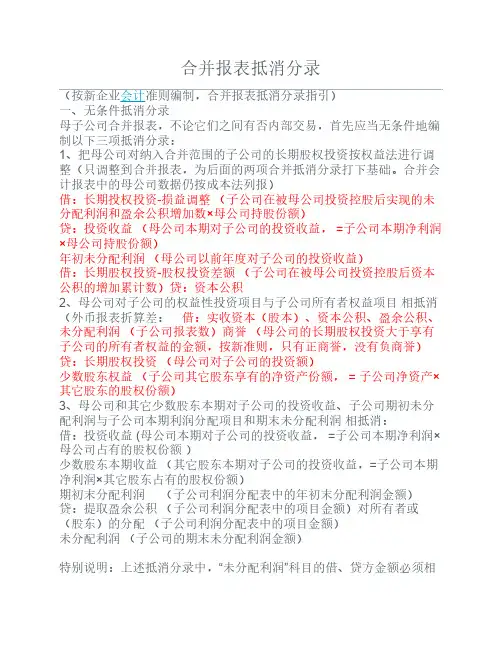

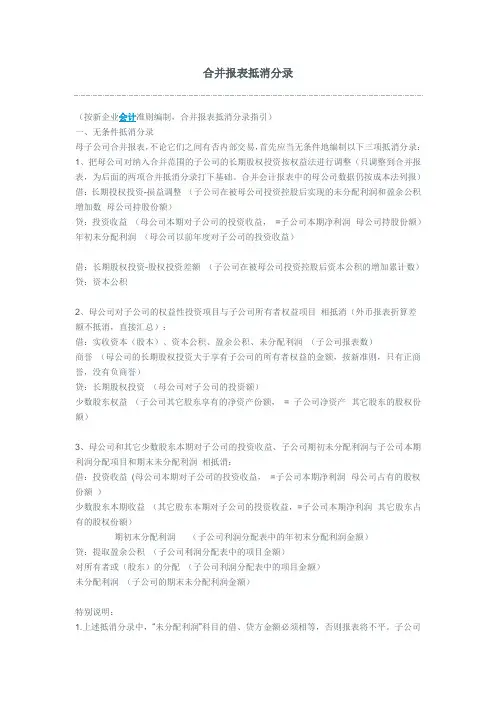

合并报表抵消分录

- 格式:doc

- 大小:102.50 KB

- 文档页数:6

合计报表抵销分录的归纳整理

1、股权取得日

(一)、同一控制下:

(1).全资子公司(100%股权):

∵同一控制下 ∴母公司的投资=子公司的所有者权益

抵消分录:

(1)母公司的投资和子公司的所有者权益直接对冲。

(2)将子公司的留存收益并入。

(2).非全资子公司:

子公司的所有者权益一部分归属于母公司,另一部分归属于其他股东。归属于母公司的部分和母公司的投资对冲;

母公司的投资=子公司的所有者权益×母公司份额归属于其他股东的部分和“少数股东权益”对冲。

少数股东权益=子公司的所有者权益×其他公司份额

抵消分录:

1、母公司的投资和子公司的所有者权益对冲,并产生“少数股东权益” :

借:子公司所有者权益

贷:长期股权投资

少数股东权益

2、将子公司的留存收益按母公司所占份额并入:

借:资本公积

贷:盈余公积

(二)、非同一控制下:

(1).全资子公司(100%股权):

抵消分录应包括以下内容:

1.将被合并方可辨认资产负债(净资产)的账面价值调整到公允价值。

2.冲抵母公司的长期股权投资(贷方)。

3.冲抵子公司的所有者权益(借方)。

4.差额:借差—商誉

贷差—留存收益

(2).非全资子公司:

抵消分录应包括以下内容:

1.将被合并方可辨认资产负债(净资产)的账面价值调整到公允价值。

2.冲抵母公司的长期股权投资(贷方)。

3.冲抵子公司的所有者权益(借方)。

4.产生少数股东权益 =子公司可辨认净资产的公允价值×少数股东所占份额

5.差额:借差—商誉

贷差—留存收益

2、股权取得日后

一、 母公司的长期股权投资于子公司的所有者权益的抵销:

(一)、同一控制下:

借:子公司所有者权益

贷:长期股权投资 [母公司对子公司股权投资价值]

资产减值损失

期初未分配利润

少数股东权益

(二)、非同一控制下:

二、 内部债权债务的抵销(以应收账款为例)

(一)、单独年份:

(1)借:应付账款

贷:应收账款(账面余额)

(2)借:应收账款

贷:资产减值损失

注意:分录(2)中“应收账款”在账务处理中是“坏账准备”,但是在编制报表时“坏账准备”已经并入“应收账款”,所以上述抵消分录中直接冲抵“应收账款”(报表项目)。

(二)、连续年份:

(1)债权债务对冲:

借:应付账款

贷:应收账款

(2)调整期初未分配利润:

借:应收账款

贷:期初未分配利润

(3)调整当期计提的坏账准备:(或相反)

借:应收账款

贷:资产减值损失

注:(2)和(3)分录可以合并

三、 内部购销存货的抵销

(一)、单独年份:

(1)借:主营业务收入

贷:主营业务成本

分录(1)金额为:内部销售收入数

(2)借:主营业务成本

贷:存货

分录(2)金额:内部销售形成的期末存货中虚增的价值=期末存货×内部销售利润率

内部销售利润率=(销售收入-销售成本)÷销售收入

(二)、连续年份:

(1)借:期初未分配利润

贷:主营业务成本

(2)借:主营业务收入

贷:主营业务成本

(3)借:主营业务成本

贷:存货

分录(1)金额:内部销售形成的期初存货中虚增的价值,即单独年份中分录(2)的金额。

四、 内部销售固定资产的抵销

(一)、单独年份:

抵消分录:

(1)借:主营业务收入

贷:主营业务成本

固定资产原价

(2)借:累计折旧

贷:管理费用 等

分录(2)的金额为:当期多提的折旧

(二)、连续年份:

抵消分录:

(1)调整期初未分配利润和固定资产原价

借:期初未分配利润

贷:固定资产原价

(2)调整期初未分配利润和以前累计多提的折旧

借:累计折旧

贷:期初未分配利润

(3)调整当期当期多提的折旧

借:累计折旧

贷:管理费用 等

(三)、连续年份,在固定资产清理期的特殊处理

在固定资产清理期,“固定资产”和“累计折旧”均已转入清理,账面余额都不存在了,进入了“营业外收入”或“营业外支出”。

因此,在固定资产清理期,上述抵消分录中的“固定资产原价”和“累计折旧”需用“营业外收入”或“营业外支出”替代。

五、 内部交易资产计提减值准备的抵消(以存货为例)

(一)、单独年份:

①可变现净值<内部销售成本

例:内部销售存货,成本=3.2万元,售价=4万元,期末存货可变现净值=3.1万元。

分析:期末存货账面成本4万元(含未实现销售利润0.8万元),计提减值准备0.9万元。

实际存货真实价值为3.2万元,应提减值准备0.1万元。

即: 实提 0.9万元

应提 0.1万元

抵消分录为:

借:存货 0.8

贷:资产减值损失 0.8

分录金额:内部销售利润

②内部销售成本<可变现净值<内部销售价格

例:内部销售存货,成本=3.2万元,售价=4万元,期末存货可变现净值=3.5万元。

分析:期末存货账面成本4万元(含未实现销售利润0.8万元),计提减值准备0.5万元。

实际存货真实价值为3.2万元,不应提减值准备。

即: 实提 0.5万元

应提 0

抵消分录为:

借:存货 0.5

贷:资产减值损失 0.5

分录金额:计提的减值准备

③内部销售价格<可变现净值

例:内部销售存货,成本=3.2万元,售价=4万元,期末存货可变现净值=4.5万元。

分析:期末存货账面成本4万元(含未实现销售利润0.8万元),不计提减值准备。

实际存货真实价值为3.2万元,不提减值准备。

即: 实提 0

应提 0

所以: 无抵消分录

(二)、连续年份:(思考)

六、内部债券利息费用和投资收益抵消

抵消分录:

借:投资收益 [内部债券投资的利息收益]

贷:财务费用 [内部债券融资的利息费用]

七、抵消内部股权投资收益及子公司利润分配

(一)、全资子公司,且子公司期初未分配利润为0

抵消分录:

借:投资收益

母公司

贷:提取盈余公积

应付普通股股利 子公司

期末未分配利润

(二)、全资子公司,且子公司期初未分配利润不为0

抵消分录:

借:投资收益 母公司

期初未分配利润

贷:提取盈余公积 子公司

应付普通股股利

期末未分配利润

(三)、非全资子公司,且子公司期初未分配利润为0

抵消分录:

借:投资收益 母公司

少数股东损益

贷:提取盈余公积

应付普通股股利 子公司

期末未分配利润

(四)、非全资子公司,且子公司期初未分配利润不为0

抵消分录:

借:投资收益 母公司

少数股东损益

期初未分配利润

贷:提取盈余公积 子公司

应付普通股股利

期末未分配利润

八、 抵消母公司投资收益及子公司利润分配