项目

小企业会计制度

一、总说明 二、会计科目名称和编号 三、会计科目使用说明 四、会计报表格式 五、会计报表编制说明 框架 比较

附录一:主要会计事项分 录举例

小企业会计准则

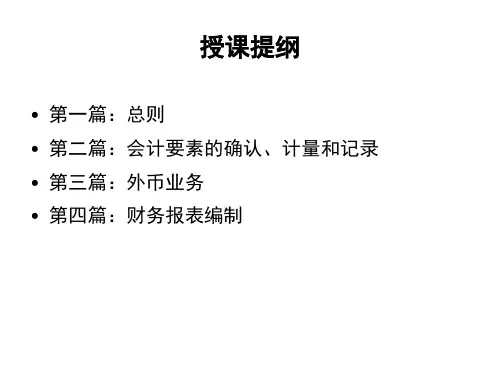

第一章 总则

第二章 资产 第三章 负债 第四章 所有者权益 第五章 收入 第六章 费用 第七章 利润及利润分配 第八章 外币业务 第九章 财务报表 第十章 附则

附录:小企业会计准则——会计科目、 主要账务处理第一层:基本准则(1个)(统驭和指导) 第二层:具体准则(38个)(指导业务处理) 第三层次:准则应用指南(一是准则解释部

分;二是会计科目和财务报表部分)

具体会计准则一览表

1. 存货 2. 长期股权投资

3. 投资性房地产 4. 固定资产 5. 生物资产 6. 无形资产 7. 非货币性资产交换 8. 资产减值 9. 职工薪酬 10. 企业年金基金 11. 股份支付 12. 债务重组 13. 或有事项

小企业会计准则培训(一)

•前 言

• 一、小企业会计准则的发布

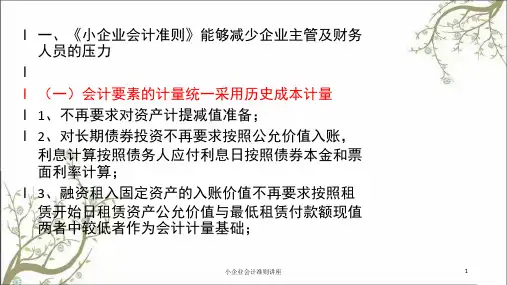

• 1、2004年4月27日财政部发布的《小企 业会计制度》,现在仍在执行,2012年可 以继续执行,2013年将被废止。

• 2、《小企业会计准则》发布,2013年 1月1日正式实施,鼓励提前执行。

• 二、小企业划分标准的最新统计口径

• 1、原国家经贸委、原国家计委、财政 部和国家统计局2003年颁布的《中小企业 标准暂行规定》,2011年废止。

了所得税的会计处理。 统一采用未来适用法对会计政策变更和会计差错

更正进行会计处理。

• 未来适用法是指将变更后的会计政策应用于 变更日及以后发生的交易或者事项,或者在会计 估计变更当期和未来期间确认会计估计变更影响 数的方法。

![[财务会计]小企业会计制度培训(PPT 303页)](https://uimg.taocdn.com/0c43ec07a8956bec0875e305.webp)