月末结转成本会计分录

- 格式:doc

- 大小:5.19 KB

- 文档页数:1

月末结转成本会计分录

月末结转成本会计分录:

1. 原材料、商品存货账户:

借:存货账户 xxx

贷:成本费用账户 xxx

2. 劳务支出账户:

借:劳务支出账户 xxx

贷:成本费用账户 xxx

3. 生产成本费用账户:

借:成本费用账户 xxx

贷:本月生产成本 xxx

4. 成本调整账户:

借:本月成本调整额 xxx

贷:成本费用账户 xxx

月末结转成本会计分录

月末结转成本会计分录:

1. 原材料、商品存货账户:

借:存货账户 xxx

贷:成本费用账户 xxx

2. 劳务支出账户:

借:劳务支出账户 xxx

贷:成本费用账户 xxx

3. 生产成本费用账户:

借:成本费用账户 xxx

贷:本月生产成本 xxx

4. 成本调整账户:

借:本月成本调整额 xxx

贷:成本费用账户 xxx

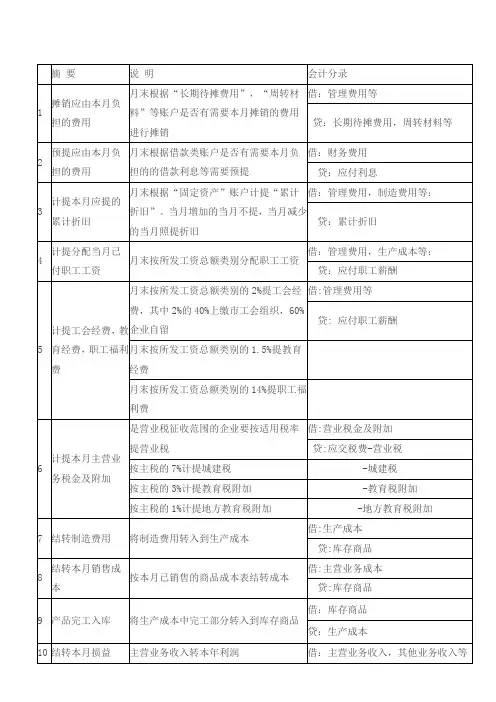

摘 要 说 明 会计分录

1 摊销应由本月负担的费用 月末根据“长期待摊费用”,“周转材料”等账户是否有需要本月摊销的费用进行摊销 借:管理费用等

贷:长期待摊费用,周转材料等

2 预提应由本月负担的费用 月末根据借款类账户是否有需要本月负担的的借款利息等需要预提 借:财务费用

贷:应付利息

3 计提本月应提的累计折旧 月末根据“固定资产”账户计提“累计折旧”。当月增加的当月不提,当月减少的当月照提折旧 借:管理费用,制造费用等:

贷:累计折旧

4 计提分配当月已付职工工资 月末按所发工资总额类别分配职工工资 借:管理费用,生产成本等:

贷:应付职工薪酬

5 计提工会经费,教育经费,职工福利费 月末按所发工资总额类别的2%提工会经费,其中2%的40%上缴市工会组织,60%企业自留 借:管理费用等

贷: 应付职工薪酬

月末按所发工资总额类别的1.5%提教育经费

月末按所发工资总额类别的14%提职工福利费

6 计提本月主营业务税金及附加 是营业税征收范围的企业要按适用税率提营业税 借:营业税金及附加

贷:应交税费-营业税

按主税的7%计提城建税 -城建税

按主税的3%计提教育税附加 -教育税附加

按主税的1%计提地方教育税附加 -地方教育税附加

7 结转制造费用 将制造费用转入到生产成本 借:生产成本

贷:库存商品

8 结转本月销售成本 按本月已销售的商品成本表结转成本 借:主营业务成本

贷:库存商品

9 产品完工入库 将生产成本中完工部分转入到库存商品 借:库存商品

贷:生产成本

10 结转本月损益 主营业务收入转本年利润 借:主营业务收入,其他业务收入等

贷:本年利润

主营业务成本、销售费用、营业税金及附加、管理费用、财务费用等转本年利润 借:本年利润

贷:主营业务成本

销售费用

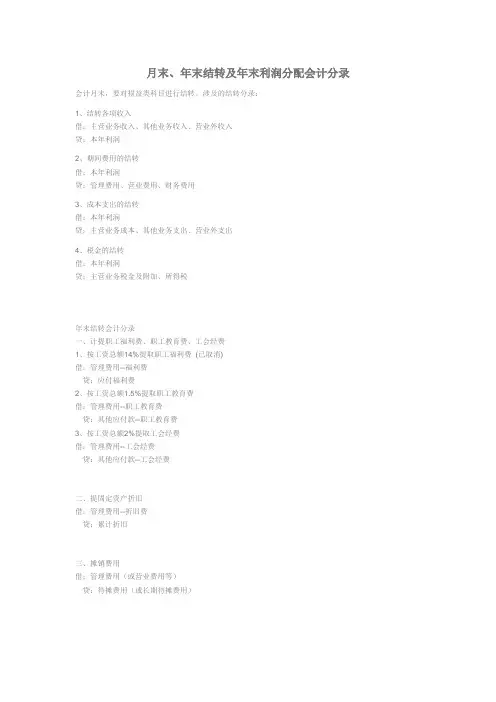

月末、年末结转及年末利润分配会计分录

会计月末,要对损益类科目进行结转。涉及的结转分录:

1、结转各项收入

借:主营业务收入、其他业务收入、营业外收入

贷:本年利润

2、期间费用的结转

借:本年利润

贷:管理费用、营业费用、财务费用

3、成本支出的结转

借:本年利润

贷:主营业务成本、其他业务支出、营业外支出

4、税金的结转

借:本年利润

贷:主营业务税金及附加、所得税

年末结转会计分录

一、计提职工福利费、职工教育费、工会经费

1、按工资总额14%提取职工福利费 (已取消)

借:管理费用--福利费

贷:应付福利费

2、按工资总额1.5%提取职工教育费

借:管理费用--职工教育费

贷:其他应付款--职工教育费

3、按工资总额2%提取工会经费

借:管理费用--工会经费

贷:其他应付款--工会经费

二、提固定资产折旧

借:管理费用--折旧费

贷:累计折旧

三、摊销费用

借:管理费用(或营业费用等)

贷:待摊费用(或长期待摊费用)

四、计提税金

借:主营业务税金及附加

贷:应交税金--营业税

贷:应交税金--城建税

贷:其他应交款--教育费附加

五、结转各种收入

1、结转主营业务收入

借:主营业务收入

贷:本年利润

2、结转其他业务收入

借:其他业务收入

贷:本年利润

3、结转营业外收入

借:营业外收入

贷:本年利润

六、结转成本、支出、税金

1、结转成本

借:本年利润

贷:主营业务成本

2、结转其他业务支出

借:本年利润 字串7

贷:其他业务支出

3、结转营业外支出

借:本年利润

贷:营业外支出

4、结转税金

借:本年利润

贷:主营业务税金及附加

七、结转各项费用

1、结转管理费用

借:本年利润

贷:管理费用

2、结转财务费用

借:本年利润

贷:财务费用

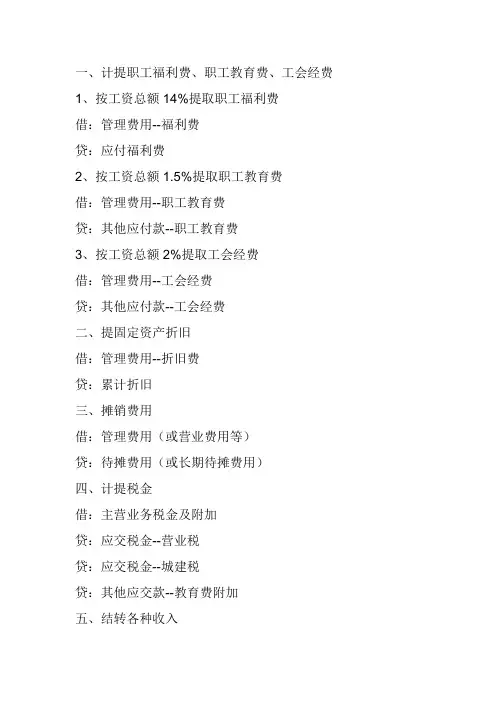

一、计提职工福利费、职工教育费、工会经费

1、按工资总额14%提取职工福利费

借:管理费用--福利费

贷:应付福利费

2、按工资总额1.5%提取职工教育费

借:管理费用--职工教育费

贷:其他应付款--职工教育费

3、按工资总额2%提取工会经费

借:管理费用--工会经费

贷:其他应付款--工会经费

二、提固定资产折旧

借:管理费用--折旧费

贷:累计折旧

三、摊销费用

借:管理费用(或营业费用等)

贷:待摊费用(或长期待摊费用)

四、计提税金

借:主营业务税金及附加

贷:应交税金--营业税

贷:应交税金--城建税

贷:其他应交款--教育费附加

五、结转各种收入

1、结转主营业务收入

借:主营业务收入

贷:本年利润

2、结转其他业务收入

借:其他业务收入

贷:本年利润

3、结转营业外收入

借:营业外收入

贷:本年利润

六、结转成本、支出、税金

1、结转成本

借:本年利润

贷:主营业务成本

2、结转其他业务支出

借:本年利润

贷:其他业务支出

3、结转营业外支出

借:本年利润

贷:营业外支出

4、结转税金

借:本年利润

贷:主营业务税金及附加

七、结转各项费用

1、结转管理费用

借:本年利润

贷:管理费用

2、结转财务费用

借:本年利润

贷:财务费用

3、结转营业费用

借:本年利润

贷:营业费用

八、季度计提所得税

1、提取时

借:所得税

贷:应交税金--所得税

2、结转所得税

借:本年利润

贷:所得税

3、上缴所得税

借:应交税金--所得税

贷:银行存款或现金

目前我国商品零售企业广泛采用的售价金额核算法,实际上是零售价法在我国会计实务中的具体运用。售价金额核算法的具

体账务处理程序如下:

(1)平时商品存货明细账的进销存均按售价记账,售价与进价的差额记入“商品成本差异”账户。

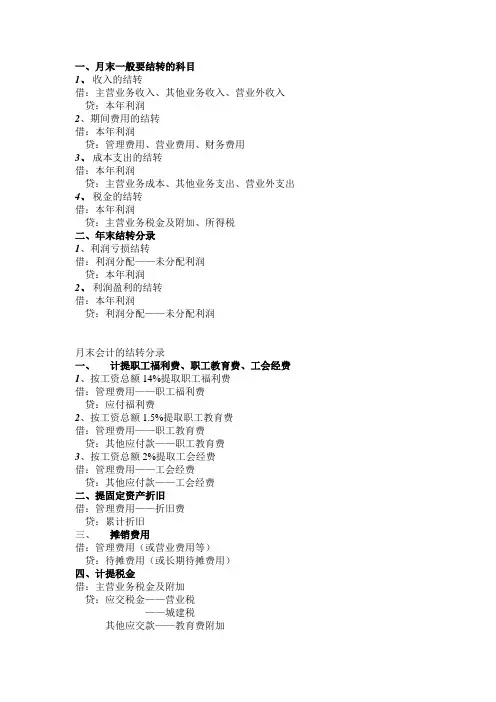

一、月末一般要结转的科目

1、 收入的结转

借:主营业务收入、其他业务收入、营业外收入

贷:本年利润

2、期间费用的结转

借:本年利润

贷:管理费用、营业费用、财务费用

3、 成本支出的结转

借:本年利润

贷:主营业务成本、其他业务支出、营业外支出

4、 税金的结转

借:本年利润

贷:主营业务税金及附加、所得税

二、年末结转分录

1、利润亏损结转

借:利润分配——未分配利润

贷:本年利润

2、 利润盈利的结转

借:本年利润

贷:利润分配——未分配利润

月末会计的结转分录

一、 计提职工福利费、职工教育费、工会经费

1、按工资总额14%提取职工福利费

借:管理费用——职工福利费

贷:应付福利费

2、按工资总额1.5%提取职工教育费

借:管理费用——职工教育费

贷:其他应付款——职工教育费

3、按工资总额2%提取工会经费

借:管理费用——工会经费

贷:其他应付款——工会经费

二、提固定资产折旧

借:管理费用——折旧费

贷:累计折旧

三、 摊销费用

借:管理费用(或营业费用等)

贷:待摊费用(或长期待摊费用)

四、计提税金

借:主营业务税金及附加

贷:应交税金——营业税

——城建税

其他应交款——教育费附加

五、结转各种收入

1、结转主营业务收入

借:主营业务收入

贷:本年利润

2、 结转其他业务收入

借:其他业务收入

贷:本年利润

3、结转营业外收入

借:营业外收入

贷:本年利润

六、结转成本、支出、税金

1、结转成本

借:本年利润

贷:主营业务成本

2、结转其他业务支出

借:本年利润

贷:其他业务支出

3、 结转营业外支出

借:本年利润

贷:营业外支出

4、 结转税金

借:本年利润

贷:主营业务税金及附加

七、结转各项费用

1、结转管理费用

借:本年利润

贷:管理费用

2、结转财务费用