房地产价格影响因素实证分析

- 格式:doc

- 大小:182.00 KB

- 文档页数:9

商品住宅价格影响因素分析及实证研究商品住宅价格是一个复杂的问题,受到多种因素的影响。

以下是商品住宅价格的影响因素分析及实证研究。

首先,供需关系是商品住宅价格的主要影响因素之一。

当供应超过需求,商品住宅价格往往下降;相反,当需求超过供应,价格会上涨。

因此,经济发展水平、人口增长、城市化进程以及购房政策等因素都会对商品住宅价格产生影响。

其次,利率水平也是一个重要的影响因素。

低利率有助于降低购房成本,促进购房需求,从而推高住宅价格。

相反,高利率会增加购房成本,抑制购房需求,导致住宅价格下降。

第三,宏观经济环境对商品住宅价格有着重要的影响。

例如,经济增长率、通货膨胀率、失业率等指标都会对住宅价格产生影响。

经济繁荣期通常会促使住宅价格上涨,而经济衰退期则会导致住宅价格下降。

第四,地理位置也是影响商品住宅价格的重要因素。

通常来说,位于城市中心、交通便利、配套设施完善的房产价格较高;而位于偏远地区或者交通不便的房产价格较低。

第五,政策因素也会对商品住宅价格产生影响。

政府的房地产政策、税收政策以及贷款政策等都会对住宅市场产生影响,从而进一步影响商品住宅价格。

最后,人们对未来房价的预期也会影响商品住宅价格。

当人们对房价的上涨有较强预期时,会增加购房需求,进一步推高住宅价格。

相反,当人们对房价的下跌有较强预期时,会减少购房需求,导致住宅价格下降。

综上所述,商品住宅价格受到供需关系、利率水平、宏观经济环境、地理位置、政策因素以及人们对未来房价的预期等多种因素的影响。

在实证研究中,研究人员可以通过数据分析、计量经济学模型等方法来定量地研究各个影响因素对商品住宅价格的作用,以及它们之间的关系。

商品住宅价格是一个涉及到经济、金融、政策、社会等多个领域的复杂问题,对于广大购房者、房地产开发商、政府以及整个经济系统都有重要的影响。

因此,了解商品住宅价格的影响因素及其实证研究具有重要的理论和实践意义。

供需关系是商品住宅价格的主要影响因素之一。

南京市房价影响因素的实证研究南京市作为中国东部发达城市之一,房地产市场一直备受关注。

近年来,由于房价一直居高不下,吸引了大量关注。

南京市房价的影响因素也成为了研究的热点之一。

本文将从宏观经济因素、政策因素、土地供应因素和需求因素等方面进行实证研究,以期找出南京市房价的影响因素及其相互关系。

宏观经济因素是影响南京市房价的重要因素之一。

南京市的宏观经济状况直接影响到房地产市场的供求关系,从而影响房价水平。

在宏观经济因素中,南京市的GDP增长、居民收入水平、就业情况等都会对房价产生一定的影响。

通过实证研究,我们可以分析南京市房价与GDP增长率、居民收入水平和就业率之间的相关性,找出它们之间的正负相关程度和影响大小。

政策因素也是南京市房价波动的重要原因。

近年来,政府对于房地产市场的调控政策不断出台,如限购、限贷、限售等措施,这些政策的实施直接影响着南京市房价的波动。

我们可以通过实证研究,分析政策因素在南京市房价中的作用机制和影响程度,以期找出政策对南京市房价的影响规律。

土地供应因素也是南京市房价波动的重要原因之一。

土地供应的增减直接关系到房地产市场的供求关系,从而对房价水平产生一定影响。

我们可以通过实证研究,分析南京市土地供应量与房价之间的关系,找出土地供应对南京市房价的影响机制,从而有效预测房价的波动。

南京市房价的影响因素是多方面的,需要综合考虑宏观经济因素、政策因素、土地供应因素和需求因素等多个方面进行实证研究。

通过分析这些因素在南京市房价中的作用机制和影响程度,我们可以更好地预测南京市房价的波动,为市场参与者提供参考依据。

希望本研究可以为南京市房地产市场的稳定和健康发展提供一定的参考价值。

影响房地产价格的因素分析摘要:房地产业是国民经济的支柱产业,与许多行业具有极强的关联性。

合理的房地产价格是保持社会和谐和保障民生的关键。

近年来,我国房地产市场持续高速发展,房地产业的繁荣推进了经济的快速发展。

但是,由于我国房地产市场发展相对不成熟,存在价格持续高涨、市场供求结构不平衡、一二线城市房价涨幅过大等问题影响着我国房地产业的健康发展。

究其原因,高房价的产生主要由经济、政治和社会三大因素决定。

因此,本文从宏观和微观层面分别对房地产价格的影响因素进行了深入而全面的分析,进而提出了相关政策建议。

关键词:房地产价格;微观因素;宏观因素影响房地产价格的因素,有住房和土地使用制度、经济发展状况、城市化进程、财政金融政策,税收政策等宏观因素,也有环境状况、交通设施、建筑物类型与质量、小区环境、住宅的品质、楼层、朝向等微观因素。

因此,本文将分为宏观和微观因素两方面来阐述房地产价格影响因素,微观层面主要是基于房地产行业或者房地产产品属性角度的探讨,宏观层面则主要体现在宏观经济指标对房价波动的影响。

一、影响房地产价格的宏观因素分析1。

1 经济因素经济的高速发展是支撑房价上涨的动力。

影响房价的经济因素很多。

本文主要研究国内生产总值、物价水平、利率对房地产价格的影响。

1.1.1 国内生产总值与房地产价格呈正向关系国内生产总值,即GDP,是指在一定时期内,一个国家和地区的经济中所能生产出的全部最终产品和劳务的价值总和。

国内生产总值主要从以下途径影响房地产价格:一是国内生产总值的增长带动了经济水平的提高和人民生活水平的改善。

当经济水平得到提高,人民生活水平得到改善后,人们会加大对生活必需品的消费,在解决好温饱问题后,人们开始注重对住房的改善。

另外,城市人口和就业人口随着经济水平的提高而上升,从而住宅需求增加。

因此,房地产价格上升.二是国内生产总值的提高反映了一国或者地区宏观经济条件较好,增强了房地产开发商的信心,从而房地产投资增加,拉动经济增长.为了分析房价与GDP之间的关系,我们研究了房地产价格(源于年度数据)增长率与GDP(源于年度数据)增长率之间的关系.如图1所示:展示了房价增长率与GDP 增长率之间的关系.房地产价格增长率与GDP增长率的走势基本相同,说明二者之间确存在正向相关关系。

房地产股票价格走势影响因素的实证分析房地产股票价格走势影响因素的实证分析引言:股票市场是一个充满波动与不确定性的环境,受到众多因素的影响,其中包括经济指标、政府政策和行业内部因素等。

作为经济的重要组成部分,房地产行业对整体经济的发展起着举足轻重的作用。

因此,研究房地产股票价格走势的影响因素对于投资者和决策者都具有重要意义。

本文旨在通过实证分析,深入探讨房地产股票价格走势中的主要影响因素。

一、宏观经济因素的影响1.1 经济增长率经济增长率是衡量经济发展水平的重要指标。

研究发现,经济增长率的持续上升对于房地产股票价格有积极影响。

当经济增长加速时,社会整体购买力提升,人们对购房需求增加,进而推动房地产市场的发展,提高股票价格。

1.2 通货膨胀率通货膨胀率是货币购买力下降的表现。

研究发现,适度的通货膨胀对于房地产股票价格走势有利。

当通货膨胀率适度增加时,房地产投资被认为是一种避险投资,投资者转向房地产股票,推动股票价格上涨。

1.3 利率水平利率是货币政策的重要工具,对房地产股票价格有直接的影响。

研究发现,利率的下降对于房地产股票价格有积极影响。

当利率水平下降时,借贷成本降低,鼓励个人和企业进行房地产投资,从而推动股票价格上涨。

二、政府政策的影响2.1 房地产调控政策房地产调控政策是为了控制房地产市场供需关系,保持市场平稳发展而制定的政策。

研究发现,房地产调控政策对于房地产股票价格起到决定性作用。

当政府出台严厉的调控政策时,房地产股票价格通常会下降,反之亦然。

2.2 城市化进程城市化进程推动了房地产市场的发展,对房地产股票价格也有积极影响。

随着城市化进程的推进,人口流动增加,对住房需求的扩大拉动房地产市场,进而推动股票价格上涨。

三、内部因素的影响3.1 公司盈利能力公司盈利能力是投资者衡量企业价值的核心指标,对房地产股票价格具有重要影响。

研究发现,公司盈利能力增加会引起投资者对公司前景的乐观情绪,推动股票价格上涨。

房地产价格波动对金融稳定的影响及实证分析房地产价格波动对金融稳定具有显著的影响,这一现象已经在世界范围内得到了广泛的认识和研究。

一方面,房地产价格的波动往往会对金融机构的资产质量和流动性产生影响,另一方面,房地产市场的变动也会影响国家整体经济发展水平。

本文将对房地产价格变动对金融稳定的影响进行分析,并通过实证分析探讨房价变动对金融稳定的具体影响。

首先,房地产价格波动对金融机构资产质量的影响是显而易见的。

房地产价格波动对金融机构的贷款质量、风险敞口和盈利能力都会产生直接的影响。

当房地产市场处于上涨周期时,金融机构会倾向于向房地产行业大量发放贷款,以获取高回报。

然而,当市场走向下降或衰退时,债务人的还款能力将受到负面影响,金融机构的贷款风险也会随之上升。

如果房地产市场的下滑幅度足够大,金融机构的不良贷款率可能会急剧上升,这会对金融机构自身的盈利能力和稳定性造成严重影响。

其次,房地产价格变动对金融机构流动性的影响也是需要关注的。

在房价快速上涨的时期,金融机构的业务往往会迅速增长,这会带来大量的存款和贷款,提高了金融机构的流动性。

但是,当房价下跌时,由于债务人的还款能力下降,银行贷款和存款的需求将减少,导致金融机构流动性降低,甚至可能陷入资金短缺的困境。

第三,房地产市场的变动也会对整个国家的经济发展水平产生影响。

房地产价格的波动对国家的经济发展有着深刻的影响,特别是通过对住房保障、地方财政收入、宏观经济稳定水平、社会平等等方面产生的影响。

在房价暴涨的情况下,人们的房产资产价值增值幅度远远高于其他资产的增长速度,从而拉动国民财富的增长。

此外,房地产市场也会成为地方政府的主要财政收入来源之一,然而房价下跌也使地方政府的财政压力加大,进而进一步影响地方经济和本国经济的发展。

最后,我们可以通过实证分析来了解房价波动对金融稳定的实际影响。

以中国市场为例,一些研究显示,房价上涨是当前中国市场的主要经济风险之一。

随着房价的急剧上升,中国银行业不良贷款率不断攀升,贷款担保比例也不断下降。

房价上涨影响因素实证分析的开题报告

一、选题背景和意义

近年来,房价成为了社会关注的焦点之一。

随着城市化进程的加速和人口增加,房价愈发受到了各方关注,而房价上涨同样也会对经济、社会和政治方面造成影响。

了解房价上涨的影响因素对政府实现宏观调控、提高市场的稳定性以及普通民众的财

产安全都有着重要意义。

因此,对房价上涨所影响因素进行实证分析,可以帮助我们

更好地了解房价上涨的机制和影响,为政策制定提供科学依据,进一步促进城市的可

持续发展。

二、选题目的

本论文旨在通过实证分析,探究当下房价上涨的主要影响因素,并提出相应的解决方案,从而为政府和市场提供参考依据。

三、研究内容

1.房价上涨的经济背景分析。

主要分析国内外房地产形势和当下经济状况,了解房价上涨的经济背景。

2.房价上涨的影响因素。

通过实证研究,提取主要的影响因素,包括:资金流动性、土地政策、人口增长、经济发展水平等。

3.解决方案的探讨。

根据研究结果,提出相应的解决方案,包括:增加住房供给、推动房地产税法制化、完善土地政策等。

四、研究方法

本研究将采用实证分析,首先收集相关数据构建回归模型,并利用SPSS软件进

行数据处理和分析,最终得出房价上涨的影响因素以及相应的解决方案。

五、预期成果

通过这次研究,我们可以更深入地了解房价上涨的机制和影响因素,为市场的稳定性提供科学依据,并为政府提供实现宏观调控的研究参考。

同时,也将为普通民众

提供保障房产安全的思路。

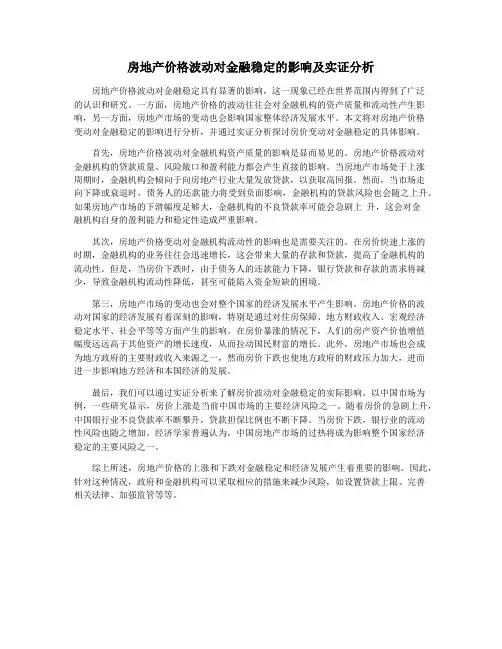

我国房地产价格影响因素的实证分析作者:高艳云王影丽来源:《财讯》2019年第13期一、研究背景改革开放以来,中国全方位的走向世界,国内房地产市场也迈向市场国际化进程,处在更为广阔的政治、经济环境之中。

随着房地产行业的激烈竞争,我国房地产行业出现了严重的成长问题。

这些问题的存在不仅降低居民生活的幸福感,也给国民经济发展带来了重大的安全隐患。

因此研究房地产价格的影响因素,以此来促进房地产行业的健康稳定发展成为迫切的需求。

二、数据来源由于新的住房政策是从1998年开始实施的,因此本文数据选取时间为1998年-2015年共18年的历史数据。

三、实证分析(1)指标设定影响房地产价格的因素非种类很多。

有来自房地产企业本身的因素,来自消费者的因素也有来自国家的宏观因素。

本文选择住宅商品房平均销售价格(元/平方米)(Y)为被解释变量,年末总人口(万人)(X1)、商品住宅房屋竣工面积(万平方米)(X2)、居民消费价格指数(上年=100)(X3)、房地产住宅投资(亿元)(X4),全国住宅地价指数(X5)、城镇居民人均可支配收入(元)(X6)作为自变量建立分析模型。

(2)建模及模型检验1.平稳性检验为了防止回归模型的伪回归现象,有必要对数据的平稳性进行检验。

接下来以住宅商品房平均销售价格为例,检验时间序列数据的平稳性。

平方根检验结果如表1所示。

所得ADF检验统计量对应p值为0.0018,在99%的显著性水平下拒绝原假设,认为一阶差分后的时间序列是平稳的。

运用此种方法,分别对X1,X2,X3,X4,X5,X6这六个时间序列原始数据进行平稳性检验,发现原始数据都不平稳,用一阶差分的方法对这六个变量做处理后均为平稳序列,结果表明,一阶差分后序列平稳。

2.多元回归模型的构建根据一阶差分后的平稳时间序列用最小二乘法建立多元线性回归模型。

方程的拟合优度为0.71,F检验统计量所对应的p值为0.02,在显著性水平为95%的情况下认为方程是显著的。

房地产价格波动对金融稳定的影响及实证分析近年来,国内房地产市场经历了持续的波动。

房价的大幅上涨带来了投机性需求,而政府调控政策的出台则导致房价的波动。

这些波动对金融稳定有着重要的影响。

本文将从房地产波动对金融稳定的影响出发,分析其具体表现并进行实证研究。

1. 对银行稳定性的影响房地产价格波动会影响银行的贷款业务,进而对银行财务稳定性产生影响。

当房价上涨时,银行的贷款风险会相应提高。

此时银行为了保证贷款的安全性,往往会采取降低放贷规模或提高贷款利率的方式,这对银行业务的正常开展会产生一定影响。

相反,当房价下跌时,房地产贷款的违约风险会增加,银行的不良贷款率也会相应上升。

2. 对股票市场的影响房地产价格波动也会影响到股票市场的稳定性。

一方面,房地产市场的高涨会吸引资金涌入,导致股票市场上的个别股票上涨,但由于这些个别股票的涨幅过大,投机性需求又明显,一旦房地产市场出现波动,这些股票价格也会迅速下跌。

另一方面,房地产市场低迷,会使投资者信心下降,影响到股票市场整体的稳定性。

此时,投资者的恐慌情绪会使得股价短时间内大幅下跌。

房地产价格波动还会对经济稳定性产生影响。

房地产市场是国民经济中的重要组成部分,房价的变动往往会引起消费支出的变化。

当房价上涨,不少居民会借款置业,导致消费支出减少,进而造成整体经济水平下降;反之,当房价下跌,购房人群却需要减少支出,相应地促进消费支出的增加,从而推动经济增长。

二、实证分析上海市的房地产市场是全国最为活跃的,而且这座城市的房地产市场变化对金融稳定的影响很显著。

本文将结合上海市的实例进行实证研究。

首先,从银行角度来看,上海市的房地产波动对银行贷款规模和不良贷款率的影响非常显著。

据数据显示,2008年和2009年,上海市房价井喷,使得银行业的不良贷款率直线上升;而2014年上海市房价下跌幅度较为明显,2015年银行业的不良贷款率较去年同期上涨18个百分点。

其次,从股票市场来看,上海市房地产市场的波动对股票市场存在一定的冲击。

昆明市房地产价格影响因素及实证分析——以住宅市场为例的开题报告一、选题背景近年来,随着我国经济的快速发展与城镇化进程的不断推进,房地产市场成为社会各界关注的焦点。

在全国范围内,房地产市场价格出现了普遍上涨的趋势,各地政府也在积极采取措施稳定房地产市场。

而昆明市作为云南省省会和西南地区重要的经济中心城市,房地产市场价格也受到广泛关注。

因此,通过研究昆明市房地产市场价格影响因素,不仅可以揭示当地房地产市场的运行规律,为政府部门制定相关政策提供参考,同时也可以为房地产企业提供决策依据,更好地适应市场变化。

二、研究意义昆明市房地产市场的价格涨跌关系到不仅是房地产企业的运营、政府部门的调控、市民的居住等问题,还关系到昆明市经济的发展和维护社会稳定等方面。

因此,本研究的课题选取昆明市房地产市场价格影响因素,旨在探究昆明市房地产市场的运作机制,为昆明市政府制定相关政策以及房地产企业的决策提供参考。

三、研究内容本研究拟选取昆明市住宅市场为样本,通过采集房地产市场价格数据和相关经济指标数据,采用多元线性回归等统计分析方法,对昆明市房地产价格影响因素进行实证分析,探索影响因素的大小及对价格的影响程度。

具体内容包括以下三个方面:1.对昆明市房地产市场价格涨跌趋势进行梳理,分析其影响原因和经济环境;2.通过采集相关数据,建立昆明市住宅市场价格的多元线性回归模型,探究价格受到哪些因素的影响,并定量分析影响程度;3.根据分析结果,提出合理化建议,为政策制定和企业决策提供依据。

四、研究方法与步骤本研究采用多元线性回归法对昆明市房地产市场价格影响因素进行实证分析,具体步骤如下:1.选取昆明市住宅市场为研究对象,收集相关的价格数据和经济指标数据;2.选取多元线性回归模型对价格和经济指标进行回归分析,得到模型的回归系数、拟合优度等数据,根据模型的显著性程度和整体拟合效果进行判定;3.分析回归系数,确定各个经济指标对价格的影响程度和方向,并进行多元配对比较和单因素分析,分析各个影响因素相对重要程度;4.提出合理化建议,为政府制定相关政策和房地产企业的决策提供依据。

房地产价格影响因素实证分析——金融工程(2)谭红艳 40421104金融工程(2) 朱 敏 40421102一、 问题提出房地产业是国民经济体系中的基础性、先导性行业,其运行质量直接影响到国民经济的健康发展,房地产价格问题由于与广大城镇居民的生活息息相关,因此一直是人们关注的焦点。

中国从20世纪90年代开始选择市场经济的取向,中国的房地产市场也在20世纪90年代初期开始逐步形成。

1991~2005年,中国房地产价格总体处于上升趋势,年均增长9.83%,远远超过同期居民可支配收入的增长率,因此,房地产价格成为人们经常诟病的主要对象。

目前,国内关于房地产价格的研究大体上可以分为两类:第一类主要从微观视角出发,分析经济变量、区位变量对房地产价格变动的影响。

第二类研究主要从宏观视角研究经济基本面和政策变量对房地产价格的影响。

房地产价格根本上取决于房地产供给和需求,而其供给、需求又受到价格之外的诸多因素的影响,本文将从顾客需求角度,通过分析顾客需求的变化来分析其对房地产价格的影响。

二、 理论综述及模型的设定。

1. 商品房是指房地产开发企业(单位)开发建设的供出售、出租用的住宅、厂房、仓库、饭店、度假村、写字楼、办公楼等房屋工程及其配套的服务设施。

商品房的投资占房地产投资中的绝大部分,且大部分人所关注的房产价格为商品房价格,因此,我们主要研究商品房价格。

即以商品房价格作为被解释变量。

2. 人均可支配收入。

人均可支配收入是房地产需求的正函数,在其他因素不变时,收入越高,需求越大,导致房价上升。

人均可支配收入增长所导致的房地产需求增长表现在三个方面:一是收入的增长加快积累的增长,使得潜在购买力变成现实购买力;二是收入的增长使得消费结构发生变化,房地产成为重要的消费对象,人们会用更好的住宅来代替原有住宅;三是收入的增长导致财富增长,进而对资产需求增加,刺激投资。

房地产通常被看作一种资产,特别是在通货膨胀或其他资产预期收益率较低时,房地产是良好的投机工具。

即人均可支配收入可作为商品房价格研究的一个解释变量。

3. 城市化水平。

城市化水平是城镇人口占总人口的比例。

城市化进程的加速,迫切需要发展房地产业,尤其是普通住宅和城市生活配套设施.城市化与房地产业之所以成为一对孪生“兄弟”,是因为住宅既是城市的功能要素,同时又是城市市民必不可少的、最昂贵的生活资料.到2001年底,我国城市人均住房建筑面积达20.8m,但也只相当于10年前中等收入国家的住房水平.世界各国的经验表明,一个国家在进入城市化加速发展阶段后,在人均住房建筑面积达到30~35m 前,该国将保持较为旺盛的住房需求.因此,城市化的进程无疑会影响到我国房地产的价格。

对每年城市化水平的衡量,我们用该年城镇人口比上总人口数来衡量,作为商品房价格的第二个解释变量。

因此,我们可以设定初始模型:t 22110t X X Y μβββ+++=其中,t Y 表示商品房价格,1X 表示人均可支配收入,2X 表示城市化水平三、数据的收集。

本位获取了从1987年到2005年之间的共19个数据如表1所示。

表1:年份商品房销售价格城镇居民平均每人可支配收入城市化水平1987408.18281 1002.10000 0.25320 1988502.90333 1180.20000 0.25810 1989573.49756 1373.90000 0.26210 1990704.33188 1510.20000 0.26410 1991786.19350 1700.60000 0.26940 1992994.65546 2026.60000 0.27460 19931291.45593 2577.40000 0.27990 19941408.63859 3496.20000 0.28510 19951590.86320 4283.00000 0.29040 19961806.39891 4838.90000 0.30480 19971997.16132 5160.30000 0.31910 19982062.56941 5425.10000 0.33350 19992052.60004 5854.00000 0.34780 20002111.61391 6280.00000 0.36220 20012169.71863 6859.60000 0.37660 20022250.17758 7702.80000 0.39090 20032359.49641 8472.20000 0.40530 20042713.90579 9421.60000 0.41760 20053167.65721 10493.03000 0.42990资料来源:中经网统计数据库中国统计年鉴四、模型估计与调整模型最小二乘估计结果如下:表2:Dependent Variable: YMethod: Least SquaresDate: 06/19/07 Time: 18:41Sample: 1987 2005Included observations: 19Variable Coefficient Std. Error t-Statistic Prob.C2413.063774.9975 3.1136400.0067X10.4385750.067259 6.5207150.0000X2-8852.4643365.538-2.6303270.0182 R-squared0.970142 Mean dependent var1629.054Adjusted R-squared 0.966410 S.D. dependent var 800.2759 S.E. of regression 146.6707 Akaike info criterion 12.95820 Sum squared resid 344196.6 Schwarz criterion 13.10732 Log likelihood -120.1029 F-statistic 259.9387 Durbin-Watson stat0.615478 Prob(F-statistic)0.000000从表2中可以看出,模型的参数检验和拟合优度检验均非常显著,但是x2系数为负,与实际经济意义不相符合。

且DW=0.615,在显著性水平为0.05的情况下,查DW 统计表知074.1d L =,536.1d u =,因此,模型存在正的自相关,分析各变量的时间序列趋势图如下:图1: 图2:50010001500200025003000350088909294969800020420004000600080001000012000889092949698000204图3:0.250.300.350.400.45889092949698000204可见x2有明显的分段现象,前面x2的系数估计结果只所以与经济意义不相符,可能是缺失了重要定性变量,因此我们可以试着引入虚拟变量,从分段部分的时间来看,正好是1995年,引入虚拟变量D⎩⎨⎧=年包括年之后年之前1995,19951,19950,D加入虚拟变量后模型变为:()t 24322110t DX D X X Y μβββββ+++++=模型最小二乘估计结果为: 表4:Dependent Variable: Y Method: Least Squares Date: 06/19/07 Time: 19:17 Sample: 1987 2005Included observations: 19VariableCoefficient Std. Error t-Statistic Prob. C -3304.251 1521.528 -2.171666 0.0476 X1 0.268893 0.066753 4.028177 0.0012 X2 13559.83 6031.566 2.248145 0.0412 D 4707.663 1182.142 3.982318 0.0014 D*X2-16391.854221.994-3.8824890.0017 R-squared0.986480 Mean dependent var 1629.054 Adjusted R-squared 0.982618 S.D. dependent var 800.2759 S.E. of regression 105.5104 Akaike info criterion 12.37643 Sum squared resid 155854.1 Schwarz criterion 12.62497 Log likelihood -112.5761 F-statistic 255.3819 Durbin-Watson stat1.126917 Prob(F-statistic)0.000000由表3可以看出,x2的系数变为正的,与实际经济意义相符。

()221t ^DX 85.16391663D .470783X .135592689X .025.3304Y -+++-=(1521.528) (0.0668) (6031.566) (1182.142) (4221.994) T= (-2.1717) (4.0282) (2.2481) (3.9823) (-3.8825)R^2=0.9865 DW=1.1269 F=255.3819模型的伪回归检验: 结果如下表5: 表5ADF Test Statistic-4.1685461% Critical Value* -3.8877 5% Critical Value -3.052110% Critical Value-2.6672*MacKinnon critical values for rejection of hypothesis of a unit root. Augmented Dickey-Fuller Test Equation Dependent Variable: D(E) Method: Least Squares Date: 06/21/07 Time: 18:50 Sample(adjusted): 1989 2005Included observations: 17 after adjusting endpointsVariable Coefficient Std. Error t-Statistic Prob.E(-1)-0.9784910.234732-4.1685460.0009D(E(-1))0.7721130.228667 3.3765850.0045C 2.50186117.599340.1421570.8890 R-squared0.581162 Mean dependent var10.01235 Adjusted R-squared0.521328 S.D. dependent var104.1471 S.E. of regression72.05530 Akaike info criterion11.55153 Sum squared resid72687.52 Schwarz criterion11.69857 Log likelihood-95.18800 F-statistic9.712916 Durbin-Watson stat 2.125379 Prob(F-statistic)0.002261由检验结果表5 可以看出,模型存在协整性,说明才商品房价格与人均可支配收入、城市化水平具有长期均衡关系,即未来商品房价格可以用人均可支配收入及城市化水平的变化趋势来进行预测,同时,也可以通过对两个变量的宏观调控来引导房地产价格的变化幅度。