第八章 第二节 消费税

- 格式:ppt

- 大小:99.50 KB

- 文档页数:43

《消费税基础知识概述》一、引言消费税作为一种重要的税收形式,在国家财政收入和经济调节中发挥着关键作用。

它不仅对特定的商品和服务进行征税,以筹集财政资金,还可以通过调节消费行为,引导资源配置,促进经济的可持续发展。

本文将深入探讨消费税的基本概念、发展历程、核心理论、重要实践以及未来趋势,为读者提供一个全面而深入的消费税知识框架。

二、消费税的基本概念(一)定义消费税是对特定的消费品和消费行为在特定的环节征收的一种税。

它通常是在生产、委托加工和进口环节征收,也有部分在零售环节征收。

(二)特点1. 选择性征收:消费税不是对所有商品和服务征税,而是选择一些特定的消费品,如高档化妆品、贵重首饰及珠宝玉石、鞭炮焰火、成品油、小汽车、摩托车、高尔夫球及球具、高档手表、游艇、木制一次性筷子、实木地板、电池、涂料等。

2. 单一环节征税:一般在生产、委托加工和进口环节征收,部分商品在零售环节征收,避免了重复征税。

3. 税率差异大:不同的消费品税率不同,高消费、奢侈品以及对环境有影响的商品税率相对较高,以起到调节消费和保护环境的作用。

4. 具有调节功能:可以通过调整税率和征税范围,引导消费方向,促进资源合理利用和环境保护。

(三)征税范围1. 有害消费品:如鞭炮焰火等,对环境和安全有一定影响。

2. 奢侈品:如高档手表、游艇等,主要针对高收入人群的消费。

3. 高能耗消费品:如小汽车、摩托车等,以促进节能减排。

4. 不可再生资源产品:如成品油等,引导节约资源。

三、消费税的发展历程(一)古代消费税的起源在古代,消费税就已经有了雏形。

例如,中国古代的盐铁专卖制度,可以看作是一种特殊形式的消费税。

政府通过对盐和铁的专卖,控制其生产和销售,从中获取财政收入。

(二)近代消费税的发展随着资本主义经济的发展,消费税在各国逐渐得到重视。

在欧洲,一些国家开始对烟草、酒类等商品征收消费税,以增加财政收入。

在近代中国,也开始逐步引入消费税制度,对一些特定商品进行征税。

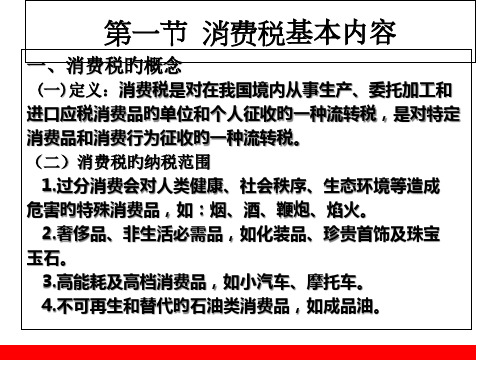

消费税第一节消费税概述★一、消费税:对我国境内从事生产、委托加工和进口应税消费品的单位和个人就其销售额或销售数量,在特定环节征收的一种税.二、特点——“五性”1。

征税项目选择性——特定消费品/消费行为;2。

征税环节单一性—-某一环节一次征收(除卷烟);3.征收方法多样性——从量定额、从价定率;4。

税收调节特殊性-—①限制或控制消费、②VAT和消费税双重调节;5。

转嫁性——消费者承担。

三、消费税与增值税异同比较(了解)四、征税原则(看看,便于理解税目)(一)征收范围确定的原则1.过度消费会对人类健康、社会秩序和生态环境造成危害的特殊消费品,包括烟、酒及酒精、鞭炮与烟火、木制一次性筷子、实木地板等;2.奢侈品、非生活必需品,包括贵重首饰及珠宝玉石、化妆品、高尔夫球及球具、高档手表、游艇等;3.高能耗及高档消费品,包括游艇、小汽车、摩托车等;4.使用和消耗不可再生和替代的稀缺资源的消费品,例如成品油等;5。

具有特定财政意义的消费品,例如汽车轮胎等,这类消费品的税基宽广、消费普遍、征税后不影响广大居民基本生活,还可以起到增加财政收入的目的.(二)税率设计的原则:国家政策,引导消费,调节供求,消费者心理,原有税负水平。

第二节纳税人★★的单位和个人,以及国务院确定的销售应税消费品的其他单位和个人.1。

境内:起运地/所在地在境内2.委托加工应税消费品由受托方于委托方提货时代收代缴消费税(除受托方为个体)3.自产自用的应税消费品,由自产自用的单位和个人在移送使用时缴纳增值税4.个人携带或者邮寄入境的应税消费品,连同关税一并计征→携带入境者或收件人二、纳税环节一、税率形式——比例税率、定额税率1。

比例税率:10档:1%~56%2。

定额税率:只适用于啤酒、黄酒、成品油【提示】注意啤酒的2档税率规定3。

定额税率和比例税率相结合:只适用于卷烟、白酒二、最高税率运用1。

纳税人兼营不同税率的应税消费品未分别核算的,按最高税率征税;2。

消费税知识点

消费税是一种由国家对特定商品和服务征收的税费。

它是根据商品和服务的价格来计算的一项税收。

消费税的目的是通过对商品和服务征税来促进经济发展和平衡财政预算。

首先,消费税的税率根据不同国家和地区的税法规定而有所不同。

有些国家实行统一的税率,而其他国家采取分层税率制度,根据商品的类型和价格分别征税。

消费税税率的制定考虑了商品的需求弹性和可替代性,以及税收收入的预期目标。

其次,消费税的征收方式也存在差异。

有些国家将消费税直接加在商品的价格上,以销售时收取税款。

其他国家则采用增值税制度,将税款从商品的每一个生产环节逐步增加,并由终端消费者承担。

此外,消费税有时会配合其他税收措施实施,如减免政策或豁免税务。

这些措施旨在鼓励特定行业的发展或者减轻负担重的消费者。

最后,消费税的征收对经济有一定的影响。

在一些情况下,消费税的增加可能导致价格上涨,进而影响消费者的购买力和市场需求。

然而,消费税的征收也可用于平衡财政收支,为公共服务提供资金来源。

在总结了消费税的知识点后,我们可以看到消费税是一种国家为了满足财政预算和促进经济发展而征收的税收形式。

它的税率和征收方式各国有所不同,且通常会与其他税收措施相结合。

了解消费税的知识有助于我们理解税收制度和经济发展的相关因素。

消费税教案一、教学目标1.了解消费税的概念和作用;2.掌握消费税的计算方法;3.理解消费税对经济的影响。

二、教学内容1. 消费税的概念和作用消费税是指对商品和服务的销售额征收的税费,是一种间接税。

消费税的作用主要有以下几个方面:1.调节经济结构。

消费税可以通过调节不同商品和服务的税率,来引导消费者的消费行为,从而调节经济结构;2.增加财政收入。

消费税是一种重要的财政收入来源,可以用于支持国家的公共事业和社会福利;3.促进资源节约。

消费税可以通过提高某些商品和服务的税率,来促进资源的节约和环境的保护。

2. 消费税的计算方法消费税的计算方法主要有两种,分别是按照税率计算和按照税额计算。

1. 按照税率计算按照税率计算消费税的公式为:消费税 = 销售额 × 税率其中,销售额指的是商品或服务的售价,税率是由政府规定的税率。

例如,某商品的售价为100元,税率为10%,则该商品的消费税为:消费税 = 100 × 10% = 10元2. 按照税额计算按照税额计算消费税的公式为:消费税 = 税额 ÷ (1 + 税率)其中,税额指的是商品或服务的售价中包含的税费,税率是由政府规定的税率。

例如,某商品的售价为110元,其中包含10元的消费税,税率为10%,则该商品的销售额为:销售额 = 110 ÷ (1 + 10%) = 100元3. 消费税对经济的影响消费税对经济的影响主要有以下几个方面:1.影响消费者的消费行为。

消费税可以通过调节不同商品和服务的税率,来引导消费者的消费行为,从而影响市场供求关系和价格水平;2.影响企业的生产和经营行为。

消费税可以通过调节不同商品和服务的税率,来影响企业的生产和经营行为,从而影响市场供求关系和价格水平;3.影响国家的财政收入和经济发展。

消费税是一种重要的财政收入来源,可以用于支持国家的公共事业和社会福利,同时也可以通过调节经济结构,促进经济发展。

第⼋章税收法律制度 ⼀、税收与税法概述: 1、税收的概念与特征: (1)税收概念:或称租税、赋税、捐税等,简称税,是国家为实现其公共职能⽽凭借其政治权⼒,依法强制、⽆偿地取得财政收⼊的活动或称⼿段。

(2)税收的特征:国家主体性、公共⽬的性、政权依托性、单⽅强制性、⽆偿征收性、标准确定性。

2、税收的分类:按不同的标准可分为不同的类型 (1)依据税负能否转嫁,可分为直接税和间接税 (2)依据税收计征标准的不同,可分为从量税和从价税 (3)依据征税对象的不同,可分为商品税、所得税和财产税。

(4)依据税权归属的不同,可分为中央税和地⽅税。

(5)依据税收与价格的关系,可分为价内税和价外税。

(6)依据课税标准是否具有依附性,可分为独⽴税和附加税 3、税法的概念与体系: (1)税法概念:是调整在税收活动中发⽣的社会关系的法律规范的总称。

(2)税收与税法的关系: 联系:税收活动必须严格依税法的规定进⾏,税法是税收的法律依据和法律保障。

⽽税法⼜必须以保障税收活动的有序进⾏为其存在的理由和依据。

区别:税收作为⼀种经济活动,属于经济基础范畴。

⽽税法则是⼀种法律制度,属于上层建筑范畴。

(3)税法体系:是指各类税法规范所构成的协调、统⼀的整体。

它由税收体制法和税收征纳法构成。

其中税收征纳法⼜进⼀步分为税收征纳实体法和税收征纳程序法。

4、税法的构成要素: (1)概念及分类: 概念:是指构成税法的必要因素,是税法的必不可少的内容。

分类:按不同的标准可分为不同的类型 依据各类要素是否具有普遍意义,可分为⼀般要素和特别要素。

另更为通常的⼀种分类是分为实体法要素和程序法要素。

(2)实体法要素: a.税法主体:是在税收法律关系中享有权利和承担义务的当事⼈。

包括征税主体和纳税主体两类。

b.征税客体:也称征税对象或课税对象,是指征税的直接对象或称标的。

它说明对什么征税的问题。

c.税⽬与计税依据:税⽬是指税法规定的征税的具体项⽬。

消费税讲解消费税是指对国内生产、流通和消费中的特定商品和劳务实行税收征收的一种税种。

它是一种间接税,即通过商品和劳务的购买和使用来征收税款。

消费税的征收方式一般分为按照销售额比例征收和按照销售数量征收两种。

消费税的目的是通过对特定商品和劳务征收税款来调节市场供求关系,引导消费者的消费行为,促进经济发展。

消费税的征收可以使消费者对高税率商品减少购买,从而减少对环境和健康有害的商品的消费,同时也可以增加政府的财政收入,用于社会福利和公共设施建设。

消费税的税率根据商品的不同而有所不同。

一般来说,对于一些对健康和环境有害的商品,如烟草、酒精和高糖饮料等,税率会相对较高,以鼓励消费者减少购买。

而对于一些必需品或者对经济发展有积极作用的商品,如食品、医药等,税率会相对较低。

消费税的征收方式也有所不同。

按照销售额比例征收的消费税是根据商品的销售额来计算税款的,税率是根据商品的类别确定的。

这种征收方式适用于大部分商品和劳务。

按照销售数量征收的消费税是根据商品的数量来计算税款的,税率是根据商品的规格、型号等因素确定的。

这种征收方式适用于一些特殊商品,如烟草和酒类等。

消费税的征收主体一般是国家政府或地方政府,根据法律法规规定的范围和标准来进行征收。

征收对象是生产、流通和消费中的特定商品和劳务,包括生产者、经销商和消费者等。

征收的税款按照一定的比例或数量来计算,并由征收主体进行收取和管理。

消费税的征收对于经济和社会发展具有重要作用。

一方面,消费税的征收可以调节市场供求关系,影响消费者的购买决策,引导消费者向对环境和健康有益的商品和劳务转变,促进可持续发展。

另一方面,消费税的征收可以增加政府的财政收入,用于社会福利和公共设施建设,提高人民的生活水平和社会福利。

然而,消费税的征收也存在一些问题和挑战。

首先,消费税的征收可能会增加商品的价格,给一些低收入群体带来负担。

其次,消费税的征收需要建立完善的税收征管体系,包括税收政策、税收法规和税务机构等。