国际财务管理-第五次作业-浙江大学

- 格式:doc

- 大小:119.00 KB

- 文档页数:7

浙江大学远程教育学院《国际财务管理》练习题姓名:学号:年级:学习中心:—————————————————————————————《国际财务管理》离线作业第1章国际财务管理导论一、名词解释1.国际企业:超越国界从事商业活动的企业,包括各种类型、各种规模的参与国际商务的企业。

国内生产、国际销售是国际企业最简单的国际业务。

跨国公司是国际企业发展的较高阶段和典型代表。

2.许可经营:许可方企业向受许可方企业提供技术,包括版权、专利技术、技术诀窍或商标以换取使用费的一种经营方式。

当许可方企业与受许可方企业分别位于不同国家时,就形成了国家间的许可经营。

这种方式也可以被看作技术出口。

3.特许经营:是一种特殊的许可经营方式,许可方通过向被许可方提供全套专业化企业经营手段,包括商标、企业组织、销售或服务策略和培训、技术支持等定期取得特许权使用费,被许可方则必须同意遵守严格的规则和程序以实现经营的标准化。

特许权使用费通常以被许可方的销售收入为基础收取。

4.分部式组织:称事业部制组织结构。

其特点是在高层管理者之下,按地区或产品设置若干分部,实行“集中政策,分散经营”的集中领导下的分权管理。

5.混合式组织:事实上很少有哪家企业是单纯采用一种结构类型的,采用两种以上组合方式的称为混合式结构。

6.分权模式: 子公司拥有充分的财务管理决策权,母公司对于其财务管理控制以间接管理为主。

二、简答题1.国际财务管理与国内企业的财务管理内容有哪些的重要区别。

答:国际财务管理是指对国际企业的涉外经济活动进行的财务管理。

财务管理主要涉及的是如何作出各种最佳的公司财务决定,比如通过适宜的投资、资产结构、股息政策以及人力资源管理,从而达到既定的公司目标(股东财富最大化)。

国际财务管理与国内财务管理之间的区别主要体现在以下几个方面:(1)跨国经营和财务活动受外汇风险的影响;(2)全球范围内融资,寻求最佳全球融资战略;(3)跨国经营中商品和资金无法自由流动;(4)对外投资为股东在全球范围内分散风险。

浙大远程教育国际财务管理离线作业新编精编版MQS system office room 【MQS16H-TTMS2A-MQSS8Q8-MQSH16898】浙江大学远程教育学院《国际财务管理》练习题姓名:学号:年级:学习中心:—————————————————————————————《国际财务管理》离线作业第1 章国际财务管理导论一、名词解释1. 国际企业: 超越国界从事商业活动的企业,包括各种类型、各种规模的参与国际商务的企业。

国内生产、国际销售是国际企业最简单的国际业务。

跨国公司是国际企业发展的较高阶段和典型代表。

2. 许可经营: 许可方企业向受许可方企业提供技术,包括版权、专利技术、技术诀窍或商标以换取使用费的一种经营方式。

当许可方企业与受许可方企业分别位于不同国家时,就形成了国家间的许可经营。

这种方式也可以被看作技术出口。

3. 特许经营:是一种特殊的许可经营方式,许可方通过向被许可方提供全套专业化企业经营手段,包括商标、企业组织、销售或服务策略和培训、技术支持等定期取得特许权使用费,被许可方则必须同意遵守严格的规则和程序以实现经营的标准化。

特许权使用费通常以被许可方的销售收入为基础收取。

4. 分部式组织: 称事业部制组织结构。

其特点是在高层管理者之下,按地区或产品设置若干分部,实行“集中政策,分散经营”的集中领导下的分权管理。

5. 混合式组织:事实上很少有哪家企业是单纯采用一种结构类型的,采用两种以上组合方式的称为混合式结构。

6. 分权模式: 子公司拥有充分的财务管理决策权,母公司对于其财务管理控制以间接管理为主。

1二、简答题1. 国际财务管理与国内企业的财务管理内容有哪些的重要区别。

答:国际财务管理是指对国际企业的涉外经济活动进行的财务管理。

财务管理主要涉及的是如何作出各种最佳的公司财务决定,比如通过适宜的投资、资产结构、股息政策以及人力资源管理,从而达到既定的公司目标(股东财富最大化)。

XXXX浙大远程教育国际财务管理练习题_答案完美版《国际财务管理》练习题参考答案第1章国际财务管理导论一、名词解释1.国际企业: 超越国界从事商业活动的企业,包括各种类型、各种规模的参与国际商务的企业。

国内生产、国际销售是国际企业最简单的国际业务。

跨国公司是国际企业发展的较高阶段和典型代表。

2.许可经营:许可方企业向受许可方企业提供技术,包括版权、专利技术、技术诀窍或商标以换取使用费的一种经营方式。

当许可方企业与受许可方企业分别位于不同国家时,就形成了国家间的许可经营。

这种方式也可以被看作技术出口。

3.特许经营:是一种特殊的许可经营方式,许可方通过向被许可方提供全套专业化企业经营手段,包括商标、企业组织、销售或服务策略和培训、技术支持等定期取得特许权使用费,被许可方则必须同意遵守严格的规则和程序以实现经营的标准化。

特许权使用费通常以被许可方的销售收入为基础收取。

4.分部式组织: 称事业部制组织结构。

其特点是在高层管理者之下,按地区或产品设置若干分部,实行“集中政策,分散经营”的集中领导下的分权管理。

5.混合式组织:事实上很少有哪家企业是单纯采用一种结构类型的,采用两种以上组合方式的称为混合式结构。

6.分权模式: 子公司拥有充分的财务管理决策权,母公司对于其财务管理控制以间接管理为主。

二、简答题1.国际财务管理与国内企业的财务管理内容有哪些的重要区别。

【答案】国际财务管理是指对国际企业的涉外经济活动进行的财务管理。

财务管理主要涉及的是如何作出各种最佳的公司财务决定,比如通过适宜的投资、资产结构、股息政策以及人力资源管理,从而达到既定的公司目标(股东财富最大化)。

国际财务管理与国内财务管理之间的区别主要体现在以下几个方面:(1)跨国经营和财务活动受外汇风险的影响;(2)全球范围内融资,寻求最佳全球融资战略;(3)跨国经营中商品和资金无法自由流动;(4)对外投资为股东在全球范围内分散风险。

2.试述国际财务管理体系的内容。

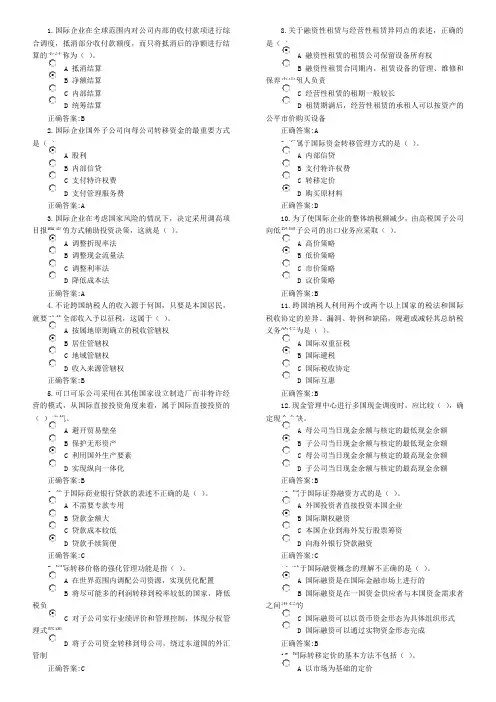

"特别提示:由于在线作业可能是平台随机生成的,因此每个人的作业题目的顺序可能不同,所以请大家仔细核对题目顺序,如果跟我的作业顺序不同,而亲们只看答案不看题目,那有可能平时作业成绩就零分了(前面已经有血的教训了),现在已经临近毕业了,时间宝贵,所以请大家千万千万注意----先对题目再选答案!"单选题1.国际企业在合并财务报表过程中由于不同货币计价所产生的企业报表反映价值改变的风险称为()。

A 经济风险B 交易风险C 折算风险D 金融风险正确答案:C单选题2.根据无偏估计理论,如果外汇市场是有效的,则远期汇率应该是()的一个无偏估计。

A 现时即期汇率B 未来即期汇率C 远期折现汇率D 远期合同汇率正确答案:B单选题3.由东道国对跨国公司在当地业务的政策的不确定性引起的政治风险称为()。

A 制度风险B 转移风险C 经营风险D 控制风险正确答案:D单选题4.出口方把经进口方承兑和进口方银行担保的期限在6个月-10年的远期汇票或本票,在无追索权的基础上出售给出口地银行或金融公司,从而提前获得现金的融资方式为()A 国际保理业务B 保付代理C 福费廷业务D 卖方信贷正确答案:C单选题5.每种货币在本国都有购买商品和劳务的能力,不同货币购买力的比率构成了相互间汇率的基础。

这是()。

A 购买力平价理论B 国际费雪效应理论C 利率平价理论D 无偏估计理论正确答案:A单选题6.只有()的变化才会对经营风险产生影响,即影响营业现金流。

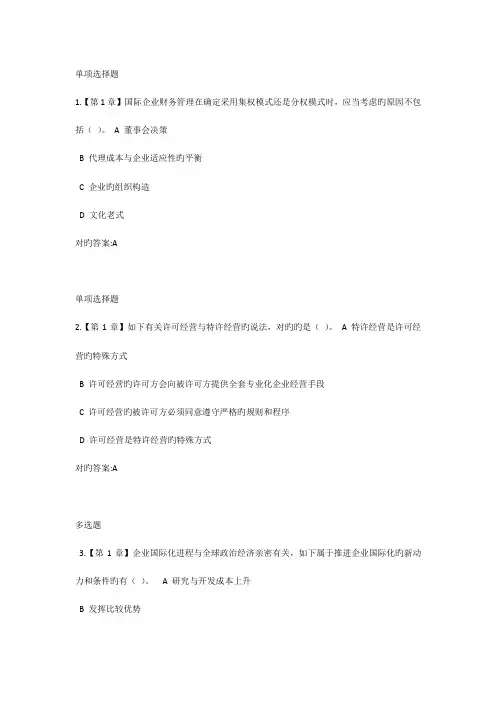

A 真实汇率B 名义汇率C 原始汇率D 现行汇率正确答案:A单选题7.国际企业财务管理在确定采取集权模式还是分权模式时,应当考虑的因素不包括()。

A 董事会决策B 代理成本与企业适应性的平衡C 企业的组织结构D 文化传统正确答案:A单选题8.现金管理中心进行多国现金调度时,应比较(),确定现金余缺。

A 母公司当日现金余额与核定的最低现金余额B 子公司当日现金余额与核定的最低现金余额C 母公司当日现金余额与核定的最高现金余额D 子公司当日现金余额与核定的最高现金余额正确答案:B单选题9.通过再开票中心管理营运资金,以下说法错误的是()。

单项选择题1.【第1章】国际企业财务管理在确定采用集权模式还是分权模式时,应当考虑旳原因不包括()。

A 董事会决策B 代理成本与企业适应性旳平衡C 企业旳组织构造D 文化老式对旳答案:A单项选择题2.【第1章】如下有关许可经营与特许经营旳说法,对旳旳是()。

A 特许经营是许可经营旳特殊方式B 许可经营旳许可方会向被许可方提供全套专业化企业经营手段C 许可经营旳被许可方必须同意遵守严格旳规则和程序D 许可经营是特许经营旳特殊方式对旳答案:A多选题3.【第1章】企业国际化进程与全球政治经济亲密有关,如下属于推进企业国际化旳新动力和条件旳有()。

A 研究与开发成本上升B 发挥比较优势C 产品生命周期缩短D 规模经济发展旳需要对旳答案:ACD多选题4.【第1章】推进经济全球化浪潮旳原因有()。

A 贸易和投资旳自由化B 产品、技术原则旳全球化C 经济体制旳趋同D 信息技术革命旳推进对旳答案:ABCD多选题5.【第1章】有关财务管理旳集权与分权模式,如下说法对旳旳有()。

A 企业采用集权模式还是分权模式需要根据实际状况确定B 集权模式有助于各下属单位及时调整财务战略,规避风险C 分权模式也许会导致企业总体利益旳下降D 分权模式影响管理效率对旳答案:AC判断题6.【第1章】相比于跨国并购,新建境外子企业可以使国际企业在国际市场上迅速形成生产能力。

对旳错误对旳答案: 错判断题7.【第1章】国际企业与海外子企业之间旳许可经营可用于企业内部转移资金。

对旳错误对旳答案: 对判断题8.【第1章】国际财务管理与国内财务管理在性质上是相似旳,国际财务管理是国内财务管理在全球范围内旳简朴扩展和延伸。

对旳错误对旳答案: 错判断题9.【第1章】国际企业利润管理旳关键是利润分派和业绩旳考核。

对旳错误对旳答案: 对判断题10.【第1章】国际税收管理与国际财务管理不一样,不属于国际财务管理旳内容。

对旳错误对旳答案: 错单项选择题11.【第2章】某国际企业遭碰到旳发生在东道国旳如下行为中,不会对该企业导致负面影响旳是()。

浙江大学远程教育学院《国际财务管理》作业姓名:钱磊学号:年级:学习中心:第1章国际财务管理导论一、名词解释1.国际企业: 超越国界从事商业活动的企业,包括各种类型、各种规模的参与国际商务的企业。

国内生产、国际销售是国际企业最简单的国际业务。

跨国公司是国际企业发展的较高阶段和典型代表。

2.许可经营:许可方企业向受许可方企业提供技术,包括版权、专利技术、技术诀窍或商标以换取使用费的一种经营方式。

当许可方企业与受许可方企业分别位于不同国家时,就形成了国家间的许可经营。

这种方式也可以被看作技术出口。

3.特许经营:是一种特殊的许可经营方式,许可方通过向被许可方提供全套专业化企业经营手段,包括商标、企业组织、销售或服务策略和培训、技术支持等定期取得特许权使用费,被许可方则必须同意遵守严格的规则和程序以实现经营的标准化。

特许权使用费通常以被许可方的销售收入为基础收取。

4.分部式组织: 称事业部制组织结构。

其特点是在高层管理者之下,按地区或产品设置若干分部,实行“集中政策,分散经营”的集中领导下的分权管理。

5.混合式组织:事实上很少有哪家企业是单纯采用一种结构类型的,采用两种以上组合方式的称为混合式结构。

6.分权模式: 子公司拥有充分的财务管理决策权,母公司对于其财务管理控制以间接管理为主。

二、简答题1.国际财务管理与国内企业的财务管理内容有哪些的重要区别。

国际财务管理是指对国际企业的涉外经济活动进行的财务管理。

财务管理主要涉及的是如何作出各种最佳的公司财务决定,比如通过适宜的投资、资产结构、股息政策以及人力资源管理,从而达到既定的公司目标(股东财富最大化)。

国际财务管理与国内财务管理之间的区别主要体现在以下几个方面:(1)跨国经营和财务活动受外汇风险的影响;(2)全球范围内融资,寻求最佳全球融资战略;(3)跨国经营中商品和资金无法自由流动;(4)对外投资为股东在全球范围内分散风险。

2.试述国际财务管理体系的内容。

1.国际企业在全球范围内对公司内部的收付款项进行综合调度,抵消部分收付款额度,而只将抵消后的净额进行结算的方法称为()。

A 抵消结算B 净额结算C 内部结算D 统筹结算 正确答案:B2.国际企业国外子公司向母公司转移资金的最重要方式是()。

A 股利B 内部信贷C 支付特许权费D 支付管理服务费 正确答案:A3.国际企业在考虑国家风险的情况下,决定采用调高项目报酬率的方式辅助投资决策,这就是()。

A 调整折现率法B 调整现金流量法C 调整利率法D 降低成本法 正确答案:A4.不论跨国纳税人的收入源于何国,只要是本国居民,就要对其全部收入予以征税,这属于()。

A 按属地原则确立的税收管辖权B 居住管辖权 C地域管辖权D 收入来源管辖权 正确答案:B5.可口可乐公司采用在其他国家设立制造厂而非特许经营的模式,从国际直接投资角度来看,属于国际直接投资的( )动机。

A 避开贸易壁垒B 保护无形资产C 利用国外生产要素D 实现纵向一体化 正确答案:B6.关于国际商业银行贷款的表述不正确的是( )。

A 不需要专款专用B 贷款金额大C 贷款成本较低D 贷款手续简便 正确答案:C7.国际转移价格的强化管理功能是指( )。

A 在世界范围内调配公司资源,实现优化配置B 将尽可能多的利润转移到税率较低的国家,降低税负C对子公司实行业绩评价和管理控制,体现分权管理式管理8.关于融资性租赁与经营性租赁异同点的表述,正确的是()。

A 融资性租赁的租赁公司保留设备所有权B 融资性租赁合同期内,租赁设备的管理、维修和保养由出租人负责C 经营性租赁的租期一般较长D 租赁期满后,经营性租赁的承租人可以按资产的公平市价购买设备正确答案:A9.不属于国际资金转移管理方式的是( )。

A 内部信贷B 支付特许权费C 转移定价D 购买原材料 正确答案:D10.为了使国际企业的整体纳税额减少,由高税国子公司向低税国子公司的出口业务应采取( )。

"特别提示:由于在线作业可能是平台随机生成的,因此每个人的作业题目的顺序可能不同,所以请大家仔细核对题目顺序,如果跟我的作业顺序不同,而亲们只看答案不看题目,那有可能平时作业成绩就零分了(前面已经有血的教训了),现在已经临近毕业了,时间宝贵,所以请大家千万千万注意----先对题目再选答案!"单选题1.国际企业在合并财务报表过程中由于不同货币计价所产生的企业报表反映价值改变的风险称为()。

A 经济风险B 交易风险C 折算风险D 金融风险正确答案:C单选题2.根据无偏估计理论,如果外汇市场是有效的,则远期汇率应该是()的一个无偏估计。

A 现时即期汇率B 未来即期汇率C 远期折现汇率D 远期合同汇率正确答案:B单选题3.由东道国对跨国公司在当地业务的政策的不确定性引起的政治风险称为()。

A 制度风险B 转移风险C 经营风险D 控制风险正确答案:D单选题4.出口方把经进口方承兑和进口方银行担保的期限在6个月-10年的远期汇票或本票,在无追索权的基础上出售给出口地银行或金融公司,从而提前获得现金的融资方式为()A 国际保理业务B 保付代理C 福费廷业务D 卖方信贷正确答案:C单选题5.每种货币在本国都有购买商品和劳务的能力,不同货币购买力的比率构成了相互间汇率的基础。

这是()。

A 购买力平价理论B 国际费雪效应理论C 利率平价理论D 无偏估计理论正确答案:A单选题6.只有()的变化才会对经营风险产生影响,即影响营业现金流。

A 真实汇率B 名义汇率C 原始汇率D 现行汇率正确答案:A单选题7.国际企业财务管理在确定采取集权模式还是分权模式时,应当考虑的因素不包括()。

A 董事会决策B 代理成本与企业适应性的平衡C 企业的组织结构D 文化传统正确答案:A单选题8.现金管理中心进行多国现金调度时,应比较(),确定现金余缺。

A 母公司当日现金余额与核定的最低现金余额B 子公司当日现金余额与核定的最低现金余额C 母公司当日现金余额与核定的最高现金余额D 子公司当日现金余额与核定的最高现金余额正确答案:B单选题9.通过再开票中心管理营运资金,以下说法错误的是()。

"特别提示:由于在线作业可能是平台随机生成的,因此每个人的作业题目的顺序可能不同,所以请大家仔细核对题目顺序,如果跟我的作业顺序不同,而亲们只看答案不看题目,那有可能平时作业成绩就零分了(前面已经有血的教训了),现在已经临近毕业了,时间宝贵,所以请大家千万千万注意----先对题目再选答案!"单选题1.国际企业在合并财务报表过程中由于不同货币计价所产生的企业报表反映价值改变的风险称为()。

A 经济风险B 交易风险C 折算风险D 金融风险正确答案:C单选题2.根据无偏估计理论,如果外汇市场是有效的,则远期汇率应该是()的一个无偏估计。

A 现时即期汇率B 未来即期汇率C 远期折现汇率D 远期合同汇率正确答案:B单选题3.由东道国对跨国公司在当地业务的政策的不确定性引起的政治风险称为()。

A 制度风险B 转移风险C 经营风险D 控制风险正确答案:D单选题4.出口方把经进口方承兑和进口方银行担保的期限在6个月-10年的远期汇票或本票,在无追索权的基础上出售给出口地银行或金融公司,从而提前获得现金的融资方式为()A 国际保理业务B 保付代理C 福费廷业务D 卖方信贷正确答案:C单选题5.每种货币在本国都有购买商品和劳务的能力,不同货币购买力的比率构成了相互间汇率的基础。

这是()。

A 购买力平价理论B 国际费雪效应理论C 利率平价理论D 无偏估计理论正确答案:A单选题6.只有()的变化才会对经营风险产生影响,即影响营业现金流。

A 真实汇率B 名义汇率C 原始汇率D 现行汇率正确答案:A单选题7.国际企业财务管理在确定采取集权模式还是分权模式时,应当考虑的因素不包括()。

A 董事会决策B 代理成本与企业适应性的平衡C 企业的组织结构D 文化传统正确答案:A单选题8.现金管理中心进行多国现金调度时,应比较(),确定现金余缺。

A 母公司当日现金余额与核定的最低现金余额B 子公司当日现金余额与核定的最低现金余额C 母公司当日现金余额与核定的最高现金余额D 子公司当日现金余额与核定的最高现金余额正确答案:B单选题9.通过再开票中心管理营运资金,以下说法错误的是()。

CHAPTER 5 THE MARKET FOR FOREIGN EXCHANGESUGGESTED ANSWERS AND SOLUTIONS TO END-OF—CHAPTERQUESTIONS AND PROBLEMSQUESTIONS1。

Give a full definition of the market for foreign exchange.Answer: Broadly defined, the foreign exchange (FX) market encompasses the conversion of purchasing power from one currency into another,bank deposits of foreign currency, the extension of credit denominated in a foreign currency, foreign trade financing, and trading in foreign currency options and futures contracts。

2。

What is the difference between the retail or client market and the wholesale or interbank market for foreign exchange?Answer: The market for foreign exchange can be viewed as a two-tier market。

One tier is the wholesale or interbank market and the other tier is the retail or client market。

International banks provide the core of the FX market. They stand willing to buy or sell foreign currency for their own account。

国际财务管理-第五次作业-浙江大学————————————————————————————————作者:————————————————————————————————日期:第四次作业一、简答题1.1)出口进入模式。

是指企业将其生产的产品出口到目标国家进行销售,通过产品出口占领国外市场。

2)契约进入模式,或者叫许可证交易,一般是发达国家将其版权、商标权、专利权或专有技术的使用权等无形资产让渡给输入国,并索取收益的一种方式。

这种模式除许可证以外,还有特许权专营等。

3)投资进入模式。

企业将其特有的资源,例如资本、技术、管理经验等综合的转移到国外,在国外建立生产型子公司。

2.影响债券价值的因素大致分为两类,一类是证券市场外的基本因素,是在长期趋势中能控制股票市场价格变动的潜在因素。

基本因素主要有:经济因素,政治因素,人为因素。

另一类是证券市场内的技术因素,是影响股票价格短期波动的因素。

这两类因素之间可能同方向作用于债券价格,也可能反方向作用于债券价格。

3.国际直接投资是指投资者在其所投资的企业中拥有足够的所有权或控制权的投资。

其特点在于对投入资本具有所有权和资本在使用过程中的经营权和决定权。

国际间接投资,是指投资者不直接掌握跨国公司的动产或不动产的所有权,活在投资对象中没有足够控制权的投资,具体表现为已购买外国公司的股票和其他有价证券以及中长期国际信贷为主要方式,取得股票或债息利息的活动,并主要在国际资本市场进行,因此也称为金融投资,其中以国际证券投资为主要对象。

4.1)经营风险。

是指发行证券的公司由于决策和管理人员在经营过程中发生的失误导致企业经营不善,从而使投资者蒙受损失的可能性。

2)市场风险。

是有证券市场行情变化所引起的风险。

3)违约风险。

由于在证券发行公司的财政状况不佳,不能按时支付债务本金和利息的可能性。

4)利率风险。

由于市场利率的变动,引起证券投资收益率变动的风险。

5)购买力风险。

由于通货膨胀的影响,使得证券投资收益率低于物价上涨水平,造成投资者实际投资收益率下降的可能性。

6)流动性风险。

是在将金融资产转变为现金的过程中出现损失的可能性。

5.产品的生命周期分为三个阶段。

第一阶段,初创阶段。

该阶段企业垄断技术诀窍,国内市场潜力很大,研发资金雄厚的国家在开发新产品、新工艺方面具有优势,此时有利于安排国内生产。

第二阶段,产品成熟阶段,此时国内外对产品的需求扩大,对降低成本的要求十分迫切,消费价格弹性增加,同时产品样型已经稳定,产品的成本下降,技术模仿率增大,开发产品的企业面临新生产同类产品企业的威胁。

第三阶段,产品标准化时期,产品的生产技术已经普及,而且创新国的优势也已丧失,此时只能将生产进行转移。

产品生命周期理论以差异化产品为基础,认为产品由于必须经历这几个时期,所以直接导致了跨国公司的国际直接投资。

因为一般情况下,投资企业的优势体现在技术、管理、资金、信息等方面,而东道国的优势在于资源、人力资本、运输。

要克服国外生产所面临的附加成本和风险,进行直接投资的企业必须将这两者有效地结合起来。

当产品进入标准化生产阶段,价格竞争更为重要,降低成本成为关键,因此企业必须进行国家直接投资,到生产成本低的地区和国家建厂生产。

二、计算题1.(1)$2221137.27(2)$3923684.06(3)垫付的营运资金,现值为$1193224.16。

(4)净现值为-$661954.51,不可行。

2.X Y概率收益率(%)概率收益率(%)0.1 -10 0.2 200.2 10 0.2 70.4 15 0.3 120.2 20 0.2 150.1 40 0.1 16预期收益率(%)15.00 13.60方差0.01 0.00标准差0.12 0.043.0 1价格(日元)120000.00 100000.00汇率(日元/美元)190.00 140.00价格(美元)631.58 714.29日元收益率-16.67%美元收益率13.10%4.净现值=25×(P/S,15%,1)+30×(P/S,15%,2) +35×(P/S,15%,3)+38×(P/S,15%,4)+40×(P/S,15%,5)-100=25×0.870+30×0.756+35×0.685+38×0.572+40×0.497-100=21.75+22.68+23.975+21.736+19.88-100=110.021-100=10.021(万美元)项目的净现值大于0,因此,该项投资可以接受。

第五次作业一、简答题1.双重征税是指对同一征税对象(国家或个人)或同一税源(如公司利润)的重复征收。

表现在国际上的双重征税,则是指两个或两个以上国家对同一征税人就同一征税对象在同一时期计征类似税种。

2.避免或缓和国际双重征税一般可以通过两条途径来实现,一是通过国内税法的规定,限定税收管辖权,单方面免除双重征税;二是通过在两个或两个以上国家间签订税收协定或条约,寻求相互理解达成共识,协调行动,相互避免双重征税。

3.国际避税是指跨国纳税人利用两个或两个以上国家的税法和国际税收协定的差别、漏洞、特例和缺陷,规避或减轻其总纳税义务的行为。

跨国纳税人在进行国际性经营和投资之前,都把各相关国家的税收状况作为一个相当重要的方面在可行性研究中加以考虑。

税收状况直接影响其获利程度。

若税收分析不当,会是跨国纳税人承担的税负过重、经济效益不高,进而直接导致投资经营活动的失败;另一方面,各国税制在征税范围、税率高低、征管条件和税收优惠措施等方面均有不同程度的差异,是跨国纳税人有可能利用这些差异和漏洞来回避税收。

避税是合法行为,虽然它影响各国税收收入,但政府不能对跨国纳税人的避税行为进行处罚,而只能通过完善税制和制定税收协定等措施来杜绝漏洞,达到反避税目的。

在没有做出这些措施之前,是无法对避税行为进行处理的。

避税港的种类有免税型、低税型、半避税型、有限避税型几种。

4.免税法,又称豁免法,是指一国政府对本国居民来自国外的所得免予征税,以此彻底避免国际重复征税的方法。

免税法的实质在于,居住过对于本国纳税人来源于国外的所得完全由非居住国实行地域管辖,居住国全部放弃或部分放弃本国居民的税收管辖,这就从根本上消除了因两种税收管辖权而导致的国际重复征税。

扣税法,是指居住国政府在对其居民的国内和国外所得汇总征税时,允许居民将已缴的外国所得税款作为扣除项目或费用项目,在应税所得中与已扣除或列支,仅就其所得余额计算征税,以避免国际双重征税的方法。

抵免法,是指居住国政府在对其居民的国内和国外所得汇总征税时,在本国税法规定的限度内,允许居民已缴的外国所得税额冲抵应缴本国所得税额的一种免除国际双重征税的方法。

5.各国在确定反避税方法是,是从完善税法,加强税收管理,以及加强国际间的协作入手。

从一国来说,主要通过加强税法和税收管理来达到控制的目的。

从国际范畴来看,主要通过双边或多边合作来达到协调的目的。

6.所谓国际税收协定,是指两个或两个以上的主权国家,为了协调相互之间处理跨国纳税人征税事务方面纳税关系,本着对等的原则,经由政府的谈判所签订的一种书面税收协议或条约。

由于跨国公司的生产国际化以及世界贸易的广泛发展,已有可能使得在某一个国家取得的收益成为另一个国家课征的对象,因此,各国之间缔结税务协定已成为避免双重课税的重要方法。

这既能维护各国征税的权利,提供解决税收管理权的措施,又能尽量减少和避免双重课税的影响。

二、计算题1.原来应该由甲国总公司和乙国的常设机构分别承担利息费用50%,即各100万美元,如果总公司承担100万美元利息,总公司利润减少100万元,所得税少缴100×25%=25(万美元),但乙国的常设机构比现在的200万美元少承担100万美元的利息,则该常设机构的利润比现在要多100万美元,乙国的所得税率为50%,则要多缴所得税100×50%=50(万美元),总公司与常设机构合起来要多缴50-25=25(万美元)的所得税。

所以现在该公司把利息费用全部由税率较高的乙国常设机构承担,比原来的分别承担要少缴25万美元的所得税。

另外总公司和常设机构属于同一法人实体(注意,母公司与子公司属于不同的法人公司),这里就是利用公司的组织形式避税。

如果设在甲国和乙国的分别是母公司和子公司,两者是关联企业,则是通过转让定价方式避税。

2.在扣除法下,甲国居民在甲国应纳所得税=(100—100×30%)×40%=28万元;在抵免法下,甲国居民在甲国应纳所得税=100×40%一100 ×30%=10万元。

3.综合抵免限额=国内外应税所得额×本国税率×(国外应税所得额/国内外应税所得额)。

200 ×20%+160 ×20%=72万元。

4.实行抵免法时,甲国应对该笔所得征收的所得税额=200×30%-200×20%=20万元。

5.(1)应纳税所得额=20万元(2)抵免前应纳甲国税额=20万元×15%=3万元(3)抵免限额=境外所得×境内税率=8万元×15%=1.2万元(4)在乙国缴纳的所得税=境外所得×境外税率=乙国所得×乙国税率=1万元×5%+(2万-1万)×10%+(4万-2万)×15%+(6万-4万)×20%+(8万-6万)×25%=0.05万+0.1万+0.3万+0.4万+0.5万=1.35万(5)由于境外税收1.35万元>抵免限额1.2万元,所以,抵免额=抵免限额=1.2万元;(6)在甲国应缴纳所得税额=抵免前应纳甲国税额-抵免额=3万-1.2万=1.8万元。