第十二章商业银行绩效评估8015650547

- 格式:pptx

- 大小:381.39 KB

- 文档页数:33

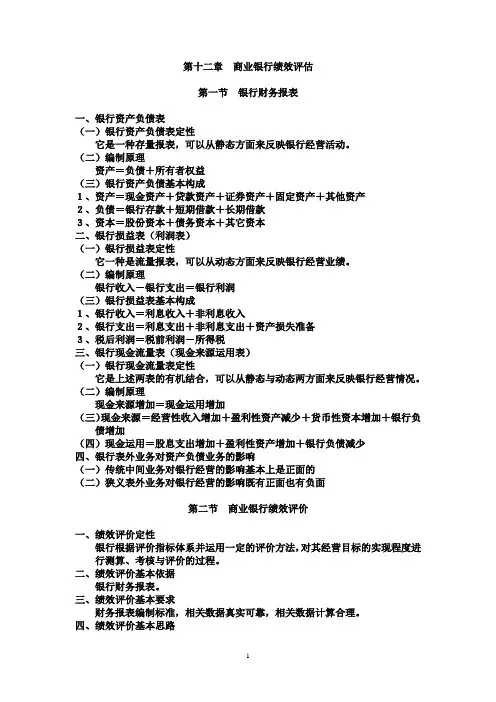

第十二章商业银行绩效评估第一节银行财务报表一、银行资产负债表(一)银行资产负债表定性它是一种存量报表,可以从静态方面来反映银行经营活动。

(二)编制原理资产=负债+所有者权益(三)银行资产负债基本构成1、资产=现金资产+贷款资产+证券资产+固定资产+其他资产2、负债=银行存款+短期借款+长期借款3、资本=股份资本+债务资本+其它资本二、银行损益表(利润表)(一)银行损益表定性它一种是流量报表,可以从动态方面来反映银行经营业绩。

(二)编制原理银行收入-银行支出=银行利润(三)银行损益表基本构成1、银行收入=利息收入+非利息收入2、银行支出=利息支出+非利息支出+资产损失准备3、税后利润=税前利润-所得税三、银行现金流量表(现金来源运用表)(一)银行现金流量表定性它是上述两表的有机结合,可以从静态与动态两方面来反映银行经营情况。

(二)编制原理现金来源增加=现金运用增加(三)现金来源=经营性收入增加+盈利性资产减少+货币性资本增加+银行负债增加(四)现金运用=股息支出增加+盈利性资产增加+银行负债减少四、银行表外业务对资产负债业务的影响(一)传统中间业务对银行经营的影响基本上是正面的(二)狭义表外业务对银行经营的影响既有正面也有负面第二节商业银行绩效评价一、绩效评价定性银行根据评价指标体系并运用一定的评价方法,对其经营目标的实现程度进行测算、考核与评价的过程。

二、绩效评价基本依据银行财务报表。

三、绩效评价基本要求财务报表编制标准,相关数据真实可靠,相关数据计算合理。

四、绩效评价基本思路将实际数据与正常值或理想值比较、与历史同期实际数据比较、与同业实际数据比较。

五、绩效评价指标体系构成(一)安全性指标1、银行资产业务风险测定(1)信贷风险的测定常规的做法是通过以下几个方面来进行。

第一,测定借款企业流动性比率,即测定借款企业短期债务清偿能力。

在具体测定过程中常用的指标一般包括:(1)流动比率;(2) “速动”比率;(3)现金比率。