第12章 非流动负债

- 格式:ppt

- 大小:207.50 KB

- 文档页数:48

税务师财务与会计第十二章流动负债分类:财会经济税务师主题:2022年税务师(全套五科)考试题库ID:505科目:财务与会计类型:章节练习一、单选题1、以现金结算的股份支付在可行权日之后,相关负债的公允价值在资产负债表日的变动应计入()。

A.管理费用B.资本公积C.公允价值变动损益D.其他综合收益【参考答案】:C【试题解析】:企业在可行权日之后不再确认由换入服务引起的成本费用增加,但应当在相关负债结算前的每个资产负债表日以及结算日,对负债的公允价值重新计量,其变动计入当期损益(公允价值变动损益)。

2、下列关于金融负债的表述中,错误的是()。

A.企业对所有金融负债均不得进行重分类B.金融负债主要包括短期借款、应付账款、预收账款、应付债券等C.金融负债终止确认时,其账面价值与支付对价之间的差额,应计入当期损益D.企业应当在成为金融工具合同的一方并承担相应义务时确认金融负债【参考答案】:B【试题解析】:选项B,预收账款不属于金融负债。

3、下列关于应交增值税核算的表述中,不正确的是()。

A.企业本月收到退回当月交纳的增值税时用红字借记“应交税费——应交增值税(己交税金)”,贷记“银行存款”B.企业本月收到退回上月多交的增值税时,用红字借记“应交税费——未交增值税”,贷记“银行存款”C.企业交纳以前期间未交的增值税,借记“应交税费——未交增值税”科目,贷记“银行存款”科目D.税务机关对增值税一般纳税人增值税纳税情况进行检查后,涉及增值税调整的,应通过“应交税费——应交增值税(增值税检查调整)”账户来核算【参考答案】:D【试题解析】:选项D,税务机关对增值税一般纳税人纳税情况进行检查后,涉及增值税调整的,应设立“应交税费——增值税检查调整”专门账户。

4、下列各项目中,不应根据职工提供服务的受益对象分配计入相关资产成本或费用的是()。

A.因解除劳动关系而给予职工的补偿B.住房公积金C.工会经费和职工教育经费D.以现金结算的股份支付【参考答案】:A【试题解析】:对于辞退福利,均应计入管理费用,不需要区分受益对象。

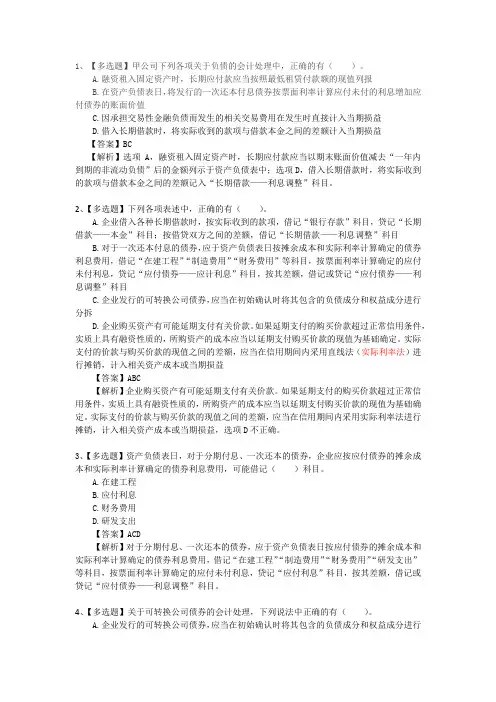

1、【多选题】甲公司下列各项关于负债的会计处理中,正确的有()。

A.融资租入固定资产时,长期应付款应当按照最低租赁付款额的现值列报B.在资产负债表日,将发行的一次还本付息债券按票面利率计算应付未付的利息增加应付债券的账面价值C.因承担交易性金融负债而发生的相关交易费用在发生时直接计入当期损益D.借入长期借款时,将实际收到的款项与借款本金之间的差额计入当期损益【答案】BC【解析】选项A,融资租入固定资产时,长期应付款应当以期末账面价值减去“一年内到期的非流动负债”后的金额列示于资产负债表中;选项D,借入长期借款时,将实际收到的款项与借款本金之间的差额记入“长期借款——利息调整”科目。

2、【多选题】下列各项表述中,正确的有()。

A.企业借入各种长期借款时,按实际收到的款项,借记“银行存款”科目,贷记“长期借款——本金”科目;按借贷双方之间的差额,借记“长期借款——利息调整”科目B.对于一次还本付息的债券,应于资产负债表日按摊余成本和实际利率计算确定的债券利息费用,借记“在建工程”“制造费用”“财务费用”等科目,按票面利率计算确定的应付未付利息,贷记“应付债券——应计利息”科目,按其差额,借记或贷记“应付债券——利息调整”科目C.企业发行的可转换公司债券,应当在初始确认时将其包含的负债成分和权益成分进行分拆D.企业购买资产有可能延期支付有关价款。

如果延期支付的购买价款超过正常信用条件,实质上具有融资性质的,所购资产的成本应当以延期支付购买价款的现值为基础确定。

实际支付的价款与购买价款的现值之间的差额,应当在信用期间内采用直线法(实际利率法)进行摊销,计入相关资产成本或当期损益【答案】ABC【解析】企业购买资产有可能延期支付有关价款。

如果延期支付的购买价款超过正常信用条件,实质上具有融资性质的,所购资产的成本应当以延期支付购买价款的现值为基础确定。

实际支付的价款与购买价款的现值之间的差额,应当在信用期间内采用实际利率法进行摊销,计入相关资产成本或当期损益,选项D不正确。