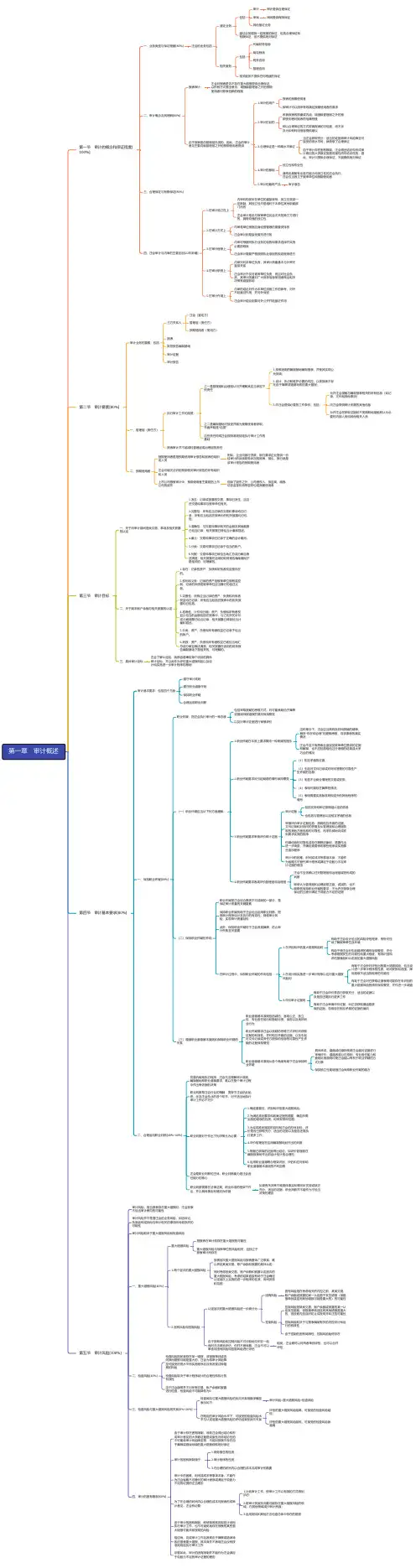

审计概述(思维导图)

- 格式:pdf

- 大小:64.96 KB

- 文档页数:1

审计哲学中五个审计核心概念-概述说明以及解释1.引言1.1 概述审计是一项重要的经济活动,旨在评估和审查一个组织或个人的财务状况和业务运作的合法性、合规性以及有效性。

它是为了提供独立、公正的意见,增强财务报告的可靠性和透明度,以及保护利益相关者的利益而进行的。

审计的核心在于评估信息的真实性、完整性和可靠性,以及对财务报告和相关业务的合规性进行确认。

审计哲学作为审计学科的基础,是研究审计的本质、原则和方法的学科分支。

它深入研究了审计活动中的一系列核心概念,从而指导和规范审计实践。

本文将重点讨论审计哲学中的五个审计核心概念,即独立性、审计证据、风险评估、合规性和审计意见。

独立性是审计的核心原则之一,它要求审计师在进行审计活动时保持公正、中立和独立的态度。

独立性是确保审计结果客观可靠的基础,它有助于减少潜在的利益冲突和偏见,提高审计的可信度和可靠性。

审计证据是进行审计过程中的基础,它包括采集、分析和评估相关的信息和数据,以形成审计结论和意见。

审计证据是支持审计师意见的依据,它需要具备可靠、充分、适当和相关性的特征。

审计师应该采取适当的方法和技术,收集并评估相关的证据,以提供有力的审计结论。

风险评估是审计活动中重要的环节,它主要涉及对被审计实体可能面临的风险和其对财务报告的影响进行评估。

审计师需要根据行业特点、企业性质以及财务信息的重要性和敏感性等因素,确定审计工作的重点、范围和程度。

风险评估有助于确保审计的有效性和高效性,并为审计师提供指导和决策的依据。

合规性是指被审计实体在财务报告和相关业务方面遵守适用的法律法规、会计准则和内部控制制度等要求。

审计师需要对被审计实体的合规性进行评估,并在审计过程中发现和报告重大的合规问题。

合规性是审计工作的一个重要考量因素,它有助于保障财务报告的准确性和合法性。

审计意见是审计师基于对审计工作的结果进行总结和评价后所给出的意见。

它通常表达于审计报告中,向利益相关者提供审计结论和建议。

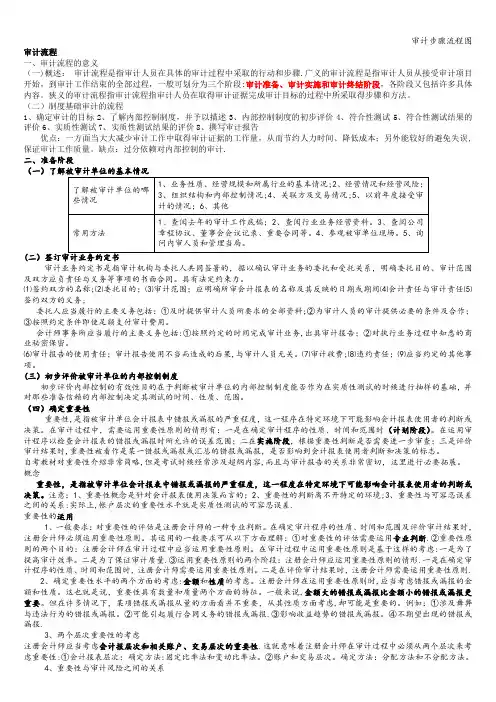

审计流程一、审计流程的意义(一)概述:审计流程是指审计人员在具体的审计过程中采取的行动和步骤.广义的审计流程是指审计人员从接受审计项目开始,到审计工作结束的全部过程,一般可划分为三个阶段:审计准备、审计实施和审计终结阶段,各阶段又包括许多具体内容。

狭义的审计流程指审计流程指审计人员在取得审计证据完成审计目标的过程中所采取得步骤和方法。

(二)制度基础审计的流程1、确定审计的目标2、了解内部控制制度,并予以描述3、内部控制制度的初步评价4、符合性测试5、符合性测试结果的评价6、实质性测试7、实质性测试结果的评价8、撰写审计报告优点:一方面当大大减少审计工作中取得审计证据的工作量,从而节约人力时间、降低成本;另外能较好的避免失误,保证审计工作质量。

缺点:过分依赖对内部控制的审计.二、准备阶段(审计业务约定书是指审计机构与委托人共同签署的,据以确认审计业务的委托和受托关系,明确委托目的、审计范围及双方应负责任与义务等事项的书面合同。

具有法定约束力。

⑴签约双方的名称;⑵委托目的;⑶审计范围;应明确所审会计报表的名称及其反映的日期或期间⑷会计责任与审计责任⑸签约双方的义务;委托人应当履行的主要义务包括:①及时提供审计人员所要求的全部资料;②为审计人员的审计提供必要的条件及合作;③按照约定条件即使足额支付审计费用。

会计师事务所应当履行的主要义务包括:①按照约定的时间完成审计业务,出具审计报告;②对执行业务过程中知悉的商业秘密保密。

⑹审计报告的使用责任;审计报告使用不当而造成的后果,与审计人员无关。

⑺审计收费;⑻违约责任;⑼应当约定的其他事项。

(三)初步评价被审计单位的内部控制制度初步评价内部控制的有效性目的在于判断被审计单位的内部控制制度能否作为在实质性测试的时候进行抽样的基础,并对那些准备信赖的内部控制决定其测试的时间、性质、范围。

(四)确定重要性重要性,是指被审计单位会计报表中错报或漏报的严重程度,这一程序在特定环境下可能影响会计报表使用者的判断或决策。