长园集团(600525)2015-2019年二季度财务报表数据-原点参数

- 格式:xlsx

- 大小:85.07 KB

- 文档页数:1

证券代码:600525 股票简称:长园集团编号: 2015018

长园集团股份有限公司

关于选举职工董事及职工监事的公告

本公司及董事会全体成员保证公告内容的真实、准确和完整,对公告的虚假记载、误导性陈述或者重大遗漏负连带责任。

鉴于长园集团股份有限公司(以下简称“公司”)第五届董事会、监事会即将届满,公司于2015年3月13日召开职工代表大会选举第六届董事会职工董事和第六届监事会职工监事,经选举表决,倪昭华女士及徐成斌先生当选为公司第六届董事会职工董事,高飞女士当选为公司第六届监事会职工监事,职工董事与职工监事的任期与第六届董事会、监事会一致,其个人简历见附件。

倪昭华女士、徐成斌先生将与公司股东大会选举产生的七名董事共同组成公司第六届董事会,高飞女士将与公司股东大会选举产生的两名股东代表监事共同组成公司第六届监事会。

特此公告!

长园集团股份有限公司

董事会

二O一五年三月二十三日

附件:简历

职工董事倪昭华女士,女,52岁,中国籍,大学本科,工程师。

曾工作于中国科学院长春应用化学研究所,历任长园公司总经理秘书、办公室主任、总裁助理、董事会秘书、执行副总裁。

现担任公司常务副总裁兼董事会秘书。

职工董事徐成斌先生,男,43岁,中国籍,硕士。

自1996年起历任长园深瑞研发工程师、研发项目经理、市场部经理、副总工程师、副总经理、常务副总经理,现担任长园深瑞总经理。

职工监事高飞女士,女,46岁,中国籍,硕士,注册财务策划师,高级经营师。

曾工作于山东兖州矿业集团公司,自1998年7月起历任长园公司总经理秘书、深圳长园电力行政财务经理、总经理助理、副总经理,现任长园电力副总经理兼深圳长园电力总经理。

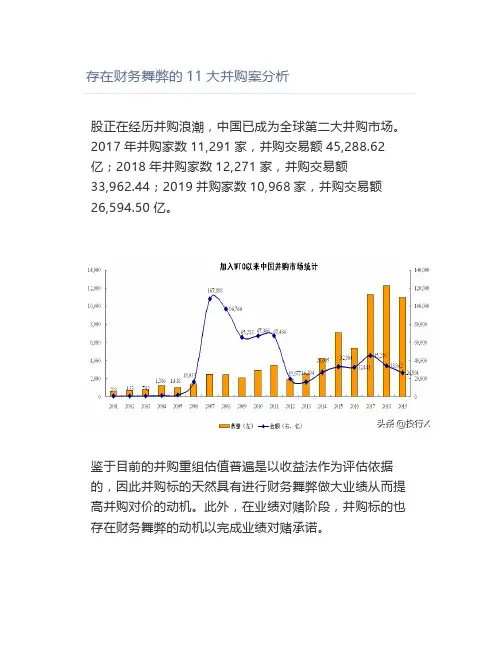

存在财务舞弊的11大并购案分析股正在经历并购浪潮,中国已成为全球第二大并购市场。

2017年并购家数11,291家,并购交易额45,288.62亿;2018年并购家数12,271家,并购交易额33,962.44;2019并购家数10,968家,并购交易额26,594.50亿。

鉴于目前的并购重组估值普遍是以收益法作为评估依据的,因此并购标的天然具有进行财务舞弊做大业绩从而提高并购对价的动机。

此外,在业绩对赌阶段,并购标的也存在财务舞弊的动机以完成业绩对赌承诺。

从造假行业分布看,化工、农业、机械、商业贸易、纺织服装等行业发生财务造假的数量较多。

某些行业是财务造假的高危行业,例如交易对手不规范或不透明、业务环节简单或难以验证(如提供非实物类服务公司)、资金流动缺乏痕迹(如农业行业)、关联交易多(依附集团母公司等关联方),使得造假成本较低或隐蔽性较好。

不论是对上市公司还是资本市场服务中介如投行、会计师、评估师,快速识别并购标的的财务真实性成为一项技术难题。

近年来,A股已发生多起标的公司由于被上市公司并购而进行的财务舞弊案例,部分案例汇编分析如下:案例1宁波东力(002164)并购年富供应链之财务舞弊案例宁波东力于2007年8月在深交所上市,主要业务为传动设备、门控系统的生产和销售。

年富供应链是宁波东力2017年7月以21亿元高价收购的全资子公司,主营业务为提供进出口报关、采购销售执行、资金结算支持等综合性供应链管理服务。

收购后,年富供应链承诺2017、2018、2019年实现的净利润将分别不低于2.2亿元、3.2亿元、4亿元,如未达标将进行业绩补偿。

2016年6月30日,宁波东力以发行股份和支付现金的方式,以21.6亿元购买年富供应链100%股权。

同时,拟向宁波东力实控人宋济隆和年富供应链股东之一的母刚募集配套资金不超过3.6亿元。

该收购计划于2017年7月15日顺利获批。

2018年7月1日,宁波东力称在收购年富供应链的过程中,遭遇合同诈骗。

长园集团2019年财务分析综合报告长园集团2019年财务分析综合报告一、实现利润分析2019年实现利润为负86,095.21万元,与2018年的26,178.58万元相比,2019年出现较大幅度亏损,亏损86,095.21万元。

企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。

营业收入大幅度下降,企业也出现了较大幅度的经营亏损,企业经营形势迅速恶化,应尽快调整经营战略。

二、成本费用分析2019年营业成本为380,746.43万元,与2018年的420,285.79万元相比有所下降,下降9.41%。

2019年销售费用为71,559.15万元,与2018年的95,657.87万元相比有较大幅度下降,下降25.19%。

2019年管理费用为92,214.92万元,与2018年的97,932.31万元相比有较大幅度下降,下降5.84%。

2019年管理费用占营业收入的比例为14.37%,与2018年的13.72%相比有所提高,提高0.65个百分点。

这在营业收入大幅度下降情况下常常出现,但要采取措施遏止盈利水平的大幅度下降趋势。

2019年财务费用为37,190.32万元,与2018年的50,944.95万元相比有较大幅度下降,下降27%。

三、资产结构分析2019年企业资产不合理占用的数额较大,资产的盈利能力较低,资产结构不太合理。

与2018年相比,2019年应收账款占营业收入的比例下降。

其他应收款占收入的比例下降。

从流动资产与收入变化情况来看,流动资产下降快于营业收入下降,与2018年相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,长园集团2019年的经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

企业净利润为负,负债经营是否可行,取决于能否扭亏为盈。

内部资料,妥善保管第1 页共3 页。

长园集团2023年上半年财务指标报告一、实现利润分析实现利润增减变化表(万元)2023年上半年利润总额为10,324.77万元,与2022年上半年的21,063.64万元相比有较大幅度下降,下降50.98%。

利润总额主要来自于内部经营业务。

成本构成变动情况表(占营业收入的比例)(万元)二、盈利能力分析盈利能力指标表(%)长园集团2023年上半年的营业利润率为2.72%,总资产报酬率为2.67%,净资产收益率为2.57%,成本费用利润率为2.66%。

企业实际投入到企业自身经营业务的资产为1,300,909.6万元,经营资产的收益率为1.62%,而对外投资的收益率为4.01%。

2023年上半年营业利润为10,518.83万元,与2022年上半年的23,973.76万元相比有较大幅度下降,下降56.12%。

以下项目的变动使营业利润增加:资产处置收益增加22.61万元,其他收益增加872.92万元,信用减值损失增加1,018.72万元,资产减值损失减少302.21万元,共计增加2,216.47万元;以下项目的变动使营业利润减少:公允价值变动收益减少10.12万元,投资收益减少7,897.11万元,营业税金及附加增加946.53万元,管理费用增加3,206.38万元,研发费用增加3,496.36万元,销售费用增加4,177.57万元,财务费用增加4,308.62万元,营业成本增加38,104.81万元,共计减少62,147.5万元。

各项科目变化引起营业利润减少13,454.93万元。

三、偿债能力分析偿债能力指标表项目名称2021年上半年2022年上半年2023年上半年2023年上半年流动比率为1.01,与2022年上半年的0.95相比略有增长。

2023年上半年流动比率比2022年上半年提高的主要原因是:2023年上半年流动资产为885,014.26万元,与2022年上半年的816,289.58万元相比有所增长,增长8.42%。