财务分析表

- 格式:docx

- 大小:565.08 KB

- 文档页数:11

财务报表分析财务指标汇总表Modified by JEEP on December 26th, 2020.财务报表分析财务指标汇总表一、短期偿债能力(一本三率)1、一本:营运资本=流动资产―流动负债×100%2、一率:流动比率=流动资产÷流动负债×100%3、二率:速动比率=速动资产÷流动负债×100%4、三率:现金比率=(现金+短期有价证券)÷流动负债×100%二、长期偿债静态指标(一数五率)1、一数:权益乘数=资产总额÷所有者权益总额=1÷股权比率2、一率:资产负债率=负债总额÷资产总额×100%3、二率:股权比率=所有者权益总额÷资产总额×100%4、三率:产权比率=负债总额÷所有者权益章额×100%5、四率:有形资产债务比率=负债总额÷有形资产总额×100%6、五率:有形净值债务比率=负债总额÷有形净值总额×100%三、长期偿债动态指标(二数一率)1、一数:利息保障倍数=息税前利润÷利息2、二数:现金流量利息保障倍数=息税前经营活动现金流量÷利息四、流动资产周转情况分析(四率二期)1、一率:应收款周转率=销售收入净额÷应收款平均余额应收款周转天数=360÷应收款周转率2、二率:存货周转率=主营业务成本÷存货平均余额存货周转天数=360÷存货周转率3、一期:营业周期=存货周转天数+应收款周转天数4、二期:现金周期=营业周期―应付款周转天数5、三率:营运资本周转率=销售净额÷平均营运资本6、四率:流动资产周转率=主营业务收入÷流动资产平均余额流动资产周转天数=360÷流动资产周转率五、固定资产与总资产周转情况分析(二率)1、一率:固定资产周转率=主营业务收入÷平均资产总额固定资产周转天数=360÷固定资产周转率2、二率:总资产周转率=主营业务收入÷平均资产总额总资产周转天数=360天÷总资产周转率六、资产收益率1、总资产收益率①净利:总资产收益率=净利润÷总资产平均额100%②税前:总资产收益率=(净利率+所得税)÷总资产平均额100%③息前:总资产收益率=(净利率+利息)÷总资产平均额100%④息税前:总资产收益率=(净利率+所得税+利息)÷总资产平均额100%2、净资产收益率①全面摊薄净资产收益率=净利润÷期末净资产×100%②加权平均净资产收益率=净利润÷净资产平均额×100%3、长期资金收益率=息税前利润÷平均长期资金×100%4、资本保值增值率=期末所有者权益÷期初所有者权益100%(注意扣除项)5、资产现金流量收益率=现金流量÷资产平均总额×100%6、流动资产收益率=净利润÷流动资产平均额7、固定资产收益率=净利润÷固定资产平均额七、销售利润1、销售毛利率=(销售收入净额―销售成本) ÷销售收入净额×100%2、销售净利率=净利率÷销售收入×100%八、与股本有关的收益1、每股收益=净利润÷发行在外普通股的加权平均数2、每股现金流量=经营活动现金净流量÷发行在外的普通股平均股数3、每股股利=现金股利总额÷发行在外的普通股股数4、市盈率=每股股价÷每股收益5、股利支付率(发放率)=每股股利÷每股收益×100%6、股利收益率=每股股利÷股价×100%九、发展能力指标1、销售增长率=本年销售增长额÷上年销售增长额×100%2、总资产增长率=本年总资产增长额÷年初资产总额×100%3、流动资产增长率=本年流动资产增长额÷年初流动资产额×100%4、固定资产增长率=本年固定资产增长额÷年初固定资产额×100%5、无形资产增长率=本年无形资产增长额÷年初无形资产额×100%6、员工增长率=本年员工增长人数÷年初员工总数×100%7、固定资产成新率=平均固定资产净值÷平均固定资产原值×100%8、资本积累率=本年所有者权益增长额÷年初所有者权益×100%9、股利增长率=本年每股股利增长额÷上年每股股利×100%。

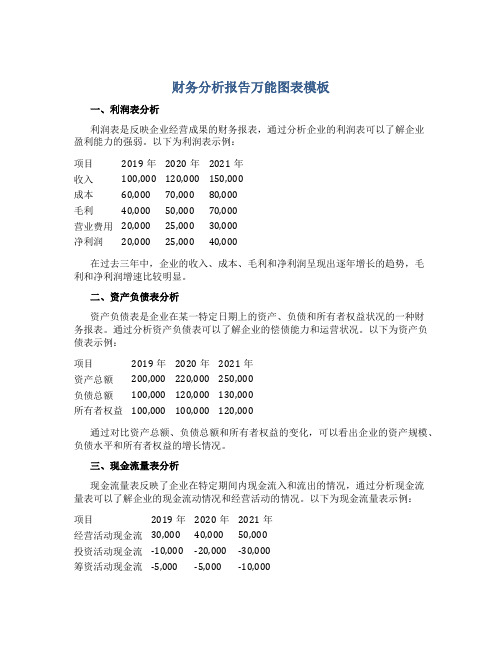

财务分析报告万能图表模板一、利润表分析利润表是反映企业经营成果的财务报表,通过分析企业的利润表可以了解企业盈利能力的强弱。

以下为利润表示例:项目2019年2020年2021年收入100,000 120,000 150,000成本60,000 70,000 80,000毛利40,000 50,000 70,000营业费用20,000 25,000 30,000净利润20,000 25,000 40,000在过去三年中,企业的收入、成本、毛利和净利润呈现出逐年增长的趋势,毛利和净利润增速比较明显。

二、资产负债表分析资产负债表是企业在某一特定日期上的资产、负债和所有者权益状况的一种财务报表。

通过分析资产负债表可以了解企业的偿债能力和运营状况。

以下为资产负债表示例:项目2019年2020年2021年资产总额200,000 220,000 250,000负债总额100,000 120,000 130,000所有者权益100,000 100,000 120,000通过对比资产总额、负债总额和所有者权益的变化,可以看出企业的资产规模、负债水平和所有者权益的增长情况。

三、现金流量表分析现金流量表反映了企业在特定期间内现金流入和流出的情况,通过分析现金流量表可以了解企业的现金流动情况和经营活动的情况。

以下为现金流量表示例:项目2019年2020年2021年经营活动现金流30,000 40,000 50,000投资活动现金流-10,000 -20,000 -30,000筹资活动现金流-5,000 -5,000 -10,000现金净增加额15,000 15,000 10,000从现金流量表中可以得知企业在过去三年中,经营活动现金流和现金净增加额呈现出逐年增长的趋势,投资活动现金流和筹资活动现金流在不同程度上有所波动。

四、财务比率分析财务比率是用来评价企业经营绩效的指标,通过分析财务比率可以了解企业的盈利能力、偿债能力、运营能力和成长性。

案例3:某企业是一家上市公司,其年报有关资料如下表所示:1、业务数据表 3 资产负债表单位:万元表 1 应收账款账龄表单位:万元表 2 其他应收款账龄表单 位:万元案例5:ABC公司2019—2019年的利润表单位:万元要求:对ABC公司利润增减变动情况进行分析并评价(不少于500字)。

案例6:ABC公司2019—2019年的营业收入、应收款项、营业利润、经营活动的现金净流量情况如下表所示:要求:对ABC公司的收入质量进行分析并评价(不少于500字)。

案例7:ABC公司2019—2019年的成本费用情况如下表所示:要求:对ABC公司的成本费用进行分析并评价(不少于500字)。

案例8:甲公司2019年和2019年度现金流量资料如表所示:现金流量表编制公司:甲公司单位:万元要求:(1)对现金流量表进行水平分析;(2)对现金流量表进行垂直分析;(3)从现金流量角度对企业财务活动进行综合分析(不少于500字)。

案例9:表 1 利润表单位:千元表2 财务费用表单位:千元表3 有关资产、负债及所有者权益的资料单位:千元案例10:某公司有关资料如表所示。

要求:根据以下资料数据对该公司的营运能力进行分析并做出评价报告(不少于1500字)。

注:为分析方便,均以当期余额代替平均余额。

表 1 资产负债表单位:万元表 2 利润表单位:万元表3 其他有关资料单位:万元案例11:表 1 青岛海尔2019-2019年资产负债表单位:千元表 2 青岛海尔2019-2019年度利润表单位:千元表3 青岛海尔2019-2019年度财务费用明细表单位:千元表4 青岛海尔2019-2019年度现金流量表单位:千元表5 同行业偿债能力比率比较表案例12:表1 苏宁电器2019-2019年的发展能力指标表2 国美电器2019-2019年的发展能力指标。

一、偿债能力指标㈠短期偿债能力指标1.流动比率表1-1金额单位:万元2.速动比率表1-2金额单位:万元3.现金流动负债比率表1-3金额单位:万元公式:现金流动负债比率=年经营现金净流量÷年末流动负债×100%其中:年经营现金净流量指一定时期内,企业经营活动所产生的现金及现金等价物流入量与流出量的差额 本公司本年度的现金流动负债比率比上年度有所提高,表明本公司的短期债能力有所增强。

公式:动比率=速动资产÷流动负债×100%其中:速动资产=流动资产-存货-预付账款-一年内到期的非流动资产-其他流动资产分析表明本公司期末的速动比率比期初有所降低,虽然本公司流动比率超过一般公认标准,但由于流动资产现金流动负债比率计算表 公式:流动比率=流动资产÷流动负债×100%本公司期初和期末的流动比率均超过一般公认标准,反映本公司具有较强的短期偿债能力。

速动比率计算表财 务 指 标 分 析流动比率计算表㈡长期偿债能力指标1.资产负债率表1-4金额单位:万元2.产权比率表1-5金额单位:万元3.或有负债比率表1-6金额单位:万元本公司期初和期末的产权比率都不高,同资产负债率的计算结果可相互印证,表明公司的长期偿债能力较强,债权人的保障程度较高。

本公司期初和期末的资产负债率均不高,说明本公司长期偿债能力在增强,这样有助于增强债权人对本公司出借资金的信心。

公式:或有负债比率=或有负债余额÷所有者权益总额×100%其中:或有负债余额=已贴现商业承兑汇票金额+对外担保金额+未决诉讼、未决仲裁金额+其他或有负债金额或有负债比率计算表产权比率计算表 公式:产权比率=负债总额÷所有者权益总额×100%资产负债率计算表 公式:资产负债率(又称负债比率)=负债总额÷资产总额×100%4.已获利息倍数表1-7金额单位:万元5.带息负债比率表1-8金额单位:万元二、运营能力指标㈠人力资源运营能力指标1.劳动效率表2-1金额单位:万元公式:带息负债比率=(短期借款+一年内到期的长期负债+长期借款+应付债券+应付利息)÷负债总额×100%劳动效率计算表 本公司期末的带息负债比率比期初有所降低,但带息负债占负债总额的比重仍然较大,表明公司承担了较大的偿还债务及其利息的压力。

财务分析表

Document serial number【KKGB-LBS98YT-BS8CB-BSUT-BST108】

财务分析表

客户资料

—机密—

姓名:

财务顾问师:

日期:

流程

●展示财务策划过程

●确认您现在的目标及关注

●评估您现时的财务情况

●提出下一步建议

工作指引

我们的服务

●风险管理(家庭及个人收入保障、伤残入息保障、医疗、意外

及健康保障)

●退休管理

●子女教育基金

●财富管理(结婚、购买汽车、置业、旅游)

我们的承诺

●绝对保密

我们所计论的一切事情将会绝对保密。

●度身定造建议

分析了阁下的财务情况及需要后,我们得到您的共识,便会提出相关合适建议。

达成您的财务计划

成功始于计划收入

身故时要解决的财务难题生活中常遇到的财务难题

●楼宇按揭及租金●身体残障及疾病

●事后开支●缺乏财务储蓄的纪律

●子女及家庭开支●投资失利

●生存者入息基金●通货膨胀

●子女的教育基金

●债项

●遗产税

成功理财的模式

专业计划一般人的计划

产品产品

一系列理财产品

一系列理财产品

专业策略

专业策略

理财策划程序

财务分析表

(一)风险管理

1.人寿保险

假如不幸身故,谁会在经济上受到影响?

他/她们的如何受到影响?你是否关注他/她(们)所受的影响?

2.伤残入息保障

若你因患病或伤残导致丧失工作能力而影响收入,谁会在经济上受到影响?

你是否关注他/她(们)所受到的影响?

3.危疾保障

如果不幸患上危疾,你是否希望拥有一笔资金?

这笔钱对你来说有多重要性?为什么?

(二)退休管理

请问您有没有计划过何时退休?

您在退休后会喜欢做些什么?

如果您今天退休的话,请问您每年需要多少金钱才能让您达至无忧无

虑、做自已喜欢的事?

(三)子女的教育按排

您觉得让您的子女接受高等教育有多重要?

您是否已经为您的子女作好教育按排?

(四)财富管理

您现在有没有投资或储蓄?作何用途?

您对现在有投资的回报满意吗?

您对现有投资组合的风险承担有多大?

按您的重要次序选择下列各项:

请以1-9分排列,最不重要为1分,如此类推,非常重要为9分

(甲)风险管理1—2—3—4—5—6—7—8—9

(乙)退休管理1—2—3—4—5—6—7—8—9

(丙)子女教育基金1—2—3—4—5—6—7—8—9

(丁)财富管理1—2—3—4—5—6—7—8—9

(甲)风险管理

1.人寿保障:

每月供养家人的支出 $ 所需年期 $

未偿还楼宇按揭 $

所需子女教育基金 $

其他债项 $

应急储备 $

后事开支 $

现有人寿保障额 $

资产(现金+投资) $

现有退休金 $

2.伤残入息保障:

每月开支 $ 现有个人/团体伤残入息保障 $

3.医疗、意外及健康保障

每月开支 $ 现有入息保障 $

(乙)退休管理

退休资金目标

退休年龄

期望退休时每月/年退休入息 $

期望退休生活年期

现有退休金(强积金、公积金、退休储蓄) $

每月供款(雇主、雇员及自原性供款) $ (丙)子女教育基金

子女教育安排

目的地

距离现时的年期

储蓄目标 $

每月供款/单一供款 $

现有资金 $ (丁)财富管理

财务管理

目标

储蓄目标 $

每月供款/单一供款 $

现有资金 $

客户资料

个人资料

姓名性别

出生日期年龄婚姻状况是否吸烟人

士是否

居住地址日间联系

电话

办公地址手提电话

号码

职业电邮地址

每月收入$ 每月非劳动收入$ 现有人寿保障

所属保险公司保障额保费

$ 月供年供

所属保险公司保障额保费

$ 月供年供

所属保险公司保障额保费

$ 月供年供

配偶资料

姓名性别

出生日期年龄婚姻状况是否吸烟人

士是否

居住地址日间联系

电话

办公地址手提电话

号码

职业电邮地址

每月收入$ 每月非劳动收入$ 现有人寿保障

所属保险公司保障额保费

$ 月供年供

所属保险公司保障额保费

$ 月供年供

所属保险公司保障额保费

$ 月供年供

其他家庭成员资料

姓名性别

关系年龄

姓名性别

关系年龄

姓名性别

关系年龄

资产及负债

资产:

现金 $ 住宅(净资产) $ 其他楼宇(净资产) $ 保险现金价值 $ 投资 $ 现有退休金价值 $ 债项

每月开支(个人、家庭、保险、储蓄及税务) $ 银行按揭 $ 子女教育基金 $ 其他负债 $ 后事开支 $

我们下次的约会为:

(日期)

(星期)

(时间)

(地点)

在您认识的朋友中

有哪几位…… 或他们是您的……

刚转新工或升职

家庭成员

是行政级人士

亲朋戚友

刚购买新居

是您新同事

预备结婚

预备生小孩

朋友资料

姓名联系电话地址

姓名联系电话地址

姓名联系电话地址

多谢!。