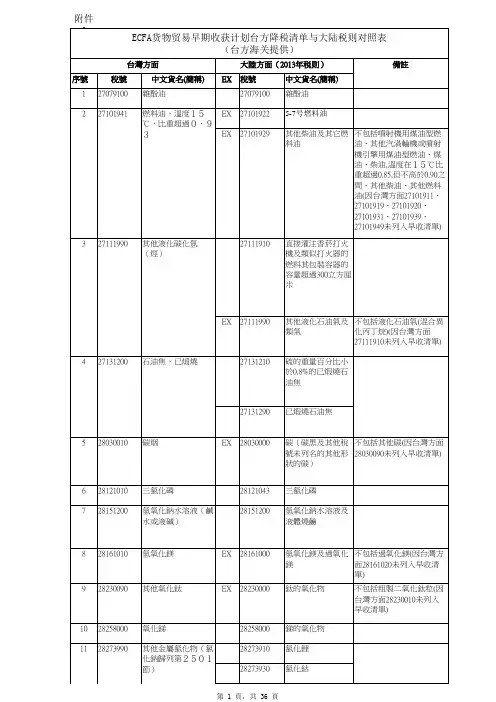

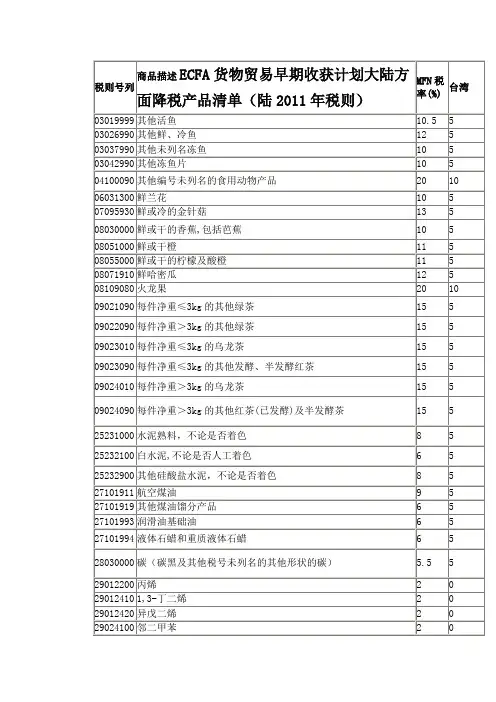

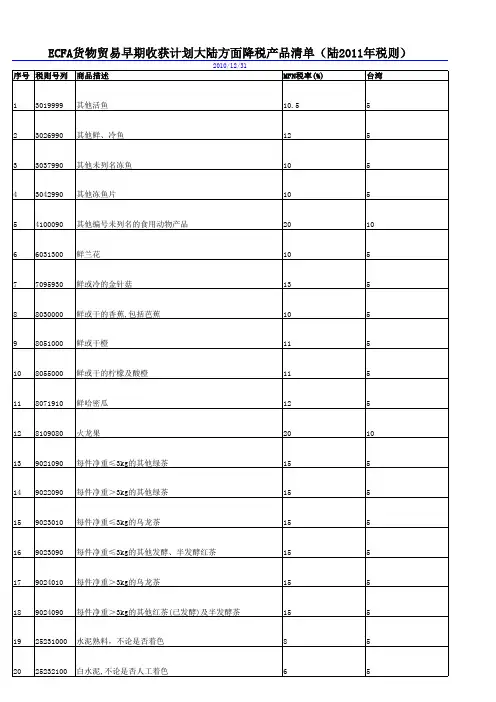

货物贸易早期收获产品清单及降税安排

- 格式:doc

- 大小:364.00 KB

- 文档页数:10

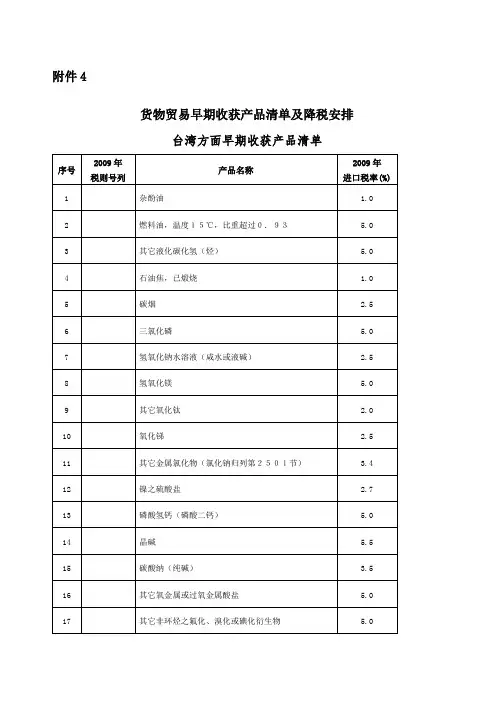

附件4

货物贸易早期收获产品清单及降税安排

台湾方面早期收获产品清单

注:表中产品名称为简称,具体产品范围按台湾2009年税则相应税则号列的规定执行。

台湾方面早期收获产品降税安排

注:

1.2009年进口税率指台湾2009年对其他所有世界贸易组织会员普遍适用的非

临时性进口关税税率。

2.《海峡两岸经济合作框架协议》如在上半年生效,早期收获计划的实施时间

为当年的7月1日,如在下半年生效,早期收获计划的实施时间为次年的1月1日。

3.早期收获计划产品的协议税率在该计划实施后不超过2年的时间内最多分3

次降为零,第1年开始降税时间为早期收获计划实施时,第2年、第3年的降税时间为当年的1月1日。

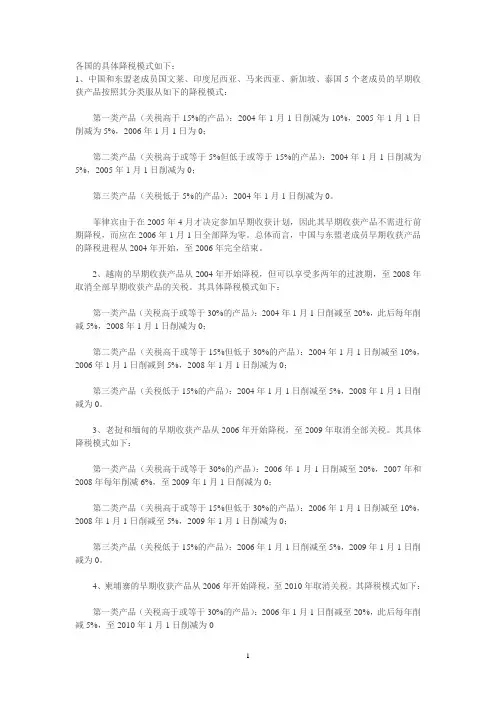

各国的具体降税模式如下:1、中国和东盟老成员国文莱、印度尼西亚、马来西亚、新加坡、泰国5个老成员的早期收获产品按照其分类服从如下的降税模式:第一类产品(关税高于15%的产品):2004年1月1日削减为10%,2005年1月1日削减为5%,2006年1月1日为0;第二类产品(关税高于或等于5%但低于或等于15%的产品):2004年1月1日削减为5%,2005年1月1日削减为0;第三类产品(关税低于5%的产品):2004年1月1日削减为0。

菲律宾由于在2005年4月才决定参加早期收获计划,因此其早期收获产品不需进行前期降税,而应在2006年1月1日全部降为零。

总体而言,中国与东盟老成员早期收获产品的降税进程从2004年开始,至2006年完全结束。

2、越南的早期收获产品从2004年开始降税,但可以享受多两年的过渡期,至2008年取消全部早期收获产品的关税。

其具体降税模式如下:第一类产品(关税高于或等于30%的产品):2004年1月1日削减至20%,此后每年削减5%,2008年1月1日削减为0;第二类产品(关税高于或等于15%但低于30%的产品):2004年1月1日削减至10%,2006年1月1日削减到5%,2008年1月1日削减为0;第三类产品(关税低于15%的产品):2004年1月1日削减至5%,2008年1月1日削减为0。

3、老挝和缅甸的早期收获产品从2006年开始降税,至2009年取消全部关税。

其具体降税模式如下:第一类产品(关税高于或等于30%的产品):2006年1月1日削减至20%,2007年和2008年每年削减6%,至2009年1月1日削减为0;第二类产品(关税高于或等于15%但低于30%的产品):2006年1月1日削减至10%,2008年1月1日削减至5%,2009年1月1日削减为0;第三类产品(关税低于15%的产品):2006年1月1日削减至5%,2009年1月1日削减为0。

4、柬埔寨的早期收获产品从2006年开始降税,至2010年取消关税。

自由贸易区都有什么优惠政策1.自贸区产品的分类除已有降税安排的早期收获产品外,其余产品分为正常产品和敏感产品两大类。

在正常产品中,产品又分为一轨产品和二轨产品两类。

两者的共同点是最终税率均为零,区别是二轨产品在取消关税的时间上享有一定的灵活性。

在敏感产品中,按敏感程度不同,产品又分为一般敏感产品和高度敏感产品两类。

两者的共同点是最终税率可不为零,区别是一般敏感产品要在一段时间后把关税降到相对较低的水平,而高度敏感产品最终可保留相对较高的关税。

2.什么是正常产品中国-东盟自贸区的货物贸易谈判采取的是“否定列表”(negative list)方式,凡是没有列入敏感产品清单的产品均视为正常产品。

因此,在中国-东盟自贸区框架下,绝大多数的产品都是正常产品。

《货物贸易协议》详细规定了正常产品关税减让的模式,其中,对东盟新成员的特殊和差别待遇是协议所体现的一项重要原则。

3.正常产品的降税步骤(1)降税步骤:对中国和东盟老成员,正常产品自2005年7月起开始降税,2010年1月1日将关税最终削减为零;对东盟新成员,从2005年7月起开始降税,至2015年将关税降为零。

(2)降税的起点税率:《货物贸易协议》将产品按其降税起点税率的高低进行分类,每一类都遵循一定的降税模式,最终将关税降为零。

与中国和东盟老成员相比,东盟新成员的产品分类更细,降税更为平缓,从开始降税到取消关税的时间也较长。

(3)二轨正常产品:二轨正常产品的降税模式与一轨正常产品完全相同,区别仅在于二轨正常产品的关税在按降税模式降到5%以下时,可保持不超过5%的关税,在比一轨正常产品更晚的时间降为零。

对中国和东盟老成员,应在2012年1月1日取消二轨正常产品的关税,对东盟新成员,应在2018年1月1日取消二轨正常产品的关税。

4.什么是敏感产品敏感产品是各方出于国内产业发展考虑,需要进行保护的产品,因此其最终税率不为零。

《货物贸易协议》规定,敏感产品按其敏感程度,分为一般敏感产品和高度敏感产品;中国对东盟十国提出一份敏感产品清单,同时适用于十国;东盟十国则分别针对中国提出各自敏感产品清单,其中所列的敏感产品只适用于中国。

兩岸經濟協定(ECFA)早收清單內容第4次ECFA正式協商及第5次江陳會預備性磋商會議今天敲定兩岸經濟協定(ECFA)文本與早收清單內容。

臺灣爭取到貨品貿易早期收穫商品清單539項,大陸獲得早收267項。

大陸同意對臺灣降稅早期收穫產品清單,即臺灣早收清單,包括農產品18項、石化產品88項、機械產品107項、紡織產品136項、運輸工具50項、其它產品140項,合計539項,預定分2年3期降為零關稅,其中立即降稅項目達108項。

臺灣對大陸降稅早期收穫產品清單包括石化產品42項、機械產品69項、紡織產品22項、運輸工具17項、其它產品117項,共267項。

兩岸經濟協定(ECFA)貨品貿易早期收穫產品清單草案概要全文如下:一、ECFA貨品貿易早期收穫產品清單提列範圍目前兩岸稅則系依據世界關務組織(World Customs Organization,簡稱WCO) 制訂之國際商品統一分類制度(The Harmonized Commodity Description and Coding System,簡稱HS)2007年版制訂,ECFA貨品貿易早期收穫產品清單則系依據各自海關進口稅則提列。

在中國大陸方面,2009年HS 8位碼總項數7868項,其中工業產品6685項;臺灣方面,2009年HS 8位碼總項數8730項,其中工業產品7145項。

二、ECFA貨品貿易早期收穫產品清單概述(一)項數及規模1.ECFA 貨品貿易早期收穫產品之項數及規模,系依據兩岸於99年1月26日第1次正式協商後雙方交換之2009年稅則及貿易資料進行核算。

2.依據中國大陸2009年海關進口稅則及貿易資料,中國大陸同意對臺灣降稅之早期收穫產品清單計539項,以2009年中國大陸自臺灣進口金額計算,計138.4億美元,占中國大陸自臺灣進口金額16.1%。

3.依據臺灣2009年海關進口稅則,臺灣同意對中國大陸降稅之早期收穫產品清單計267項,以2009年臺灣自中國大陸進口金額計算,計28.6億美元,占臺灣自中國大陸進口金額10.5%。

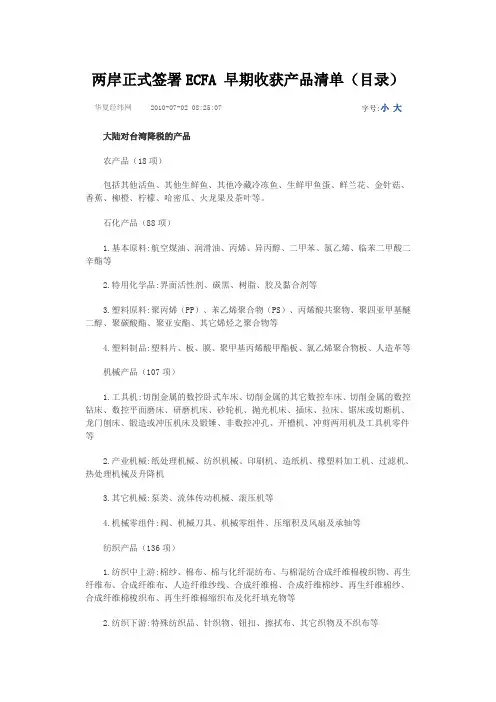

两岸正式签署ECFA 早期收获产品清单(目录)华夏经纬网2010-07-02 08:25:07字号:小大大陆对台湾降税的产品农产品(18项)包括其他活鱼、其他生鲜鱼、其他冷藏冷冻鱼、生鲜甲鱼蛋、鲜兰花、金针菇、香蕉、柳橙、柠檬、哈密瓜、火龙果及茶叶等。

石化产品(88项)1.基本原料:航空煤油、润滑油、丙烯、异丙醇、二甲苯、氯乙烯、临苯二甲酸二辛酯等2.特用化学品:界面活性剂、碳黑、树脂、胶及黏合剂等3.塑料原料:聚丙烯(PP)、苯乙烯聚合物(PS)、丙烯酸共聚物、聚四亚甲基醚二醇、聚碳酸酯、聚亚安酯、其它烯烃之聚合物等4.塑料制品:塑料片、板、膜、聚甲基丙烯酸甲酯板、氯乙烯聚合物板、人造革等机械产品(107项)1.工具机:切削金属的数控卧式车床、切削金属的其它数控车床、切削金属的数控钻床、数控平面磨床、研磨机床、砂轮机、抛光机床、插床、拉床、锯床或切断机、龙门刨床、锻造或冲压机床及锻锤、非数控冲孔、开槽机、冲剪两用机及工具机零件等2.产业机械:纸处理机械、纺织机械、印刷机、造纸机、橡塑料加工机、过滤机、热处理机械及升降机3.其它机械:泵类、流体传动机械、滚压机等4.机械零组件:阀、机械刀具、机械零组件、压缩积及风扇及承轴等纺织产品(136项)1.纺织中上游:棉纱、棉布、棉与化纤混纺布、与棉混纺合成纤维棉梭织物、再生纤维布、合成纤维布、人造纤维纱线、合成纤维棉、合成纤维棉纱、再生纤维棉纱、合成纤维棉梭织布、再生纤维棉缩织布及化纤填充物等2.纺织下游:特殊纺织品、针织物、钮扣、擦拭布、其它织物及不织布等3.纺织制品:袋包箱、衬衫及套头衫、泳衣、袜、内衣及毛巾等4.鞋类:鞋面、橡胶(资讯,行情)及塑料制品外底及鞋跟、鞋靴零件等运输工具(50项)1.汽车:汽车零组件2.自行车:自行车整车及零组件其他产品(140项)1.钢铁:热轧卷材、非合金钢冷轧卷材、钢丝、不锈钢等2.水泥:水泥熟料及白水泥等3.染颜料:酸性、直接、活性染料及制品、钛白粉等4.运动器材:其它高尔夫球用具等5.医疗器材:人造关节、健身及康复器械等6.仪器:测量仪器等7.模具:金属拉拔模、金属模、注模或压模等8.金属制品:铝及铝制品,铜及铜箔制品等9.玻璃:LCD玻璃10.橡胶:汽车、自行车及机车轮胎 11.漆及油墨:油漆、清漆、其它引刷油墨等12.电子:照相机、投影仪等用物镜、其它照相机及其它光学仪器用组件、麦克风及其座架、音频扩大器、其它电视录像模块及零件、视频摄像机、数字相机零件、放电灯管、其它电子管、稀土永磁体、其它金属永磁体等13.电机:变压器零件、电源零件、静止式变流器及电感器零件、锂离子电池、熔断器、可编程序控制器、通用信号发生器、同轴电导体、玩具电动机、微电机、玩具用电动机微电机零件、铜制绕组电线、无接头电导体等14.小家电:气扇、贮备式热水器、真空吸尘器、食物研磨机、电熨斗、电饭锅、烤箱等15.手工具:钳子、扳手、锤子、螺丝刀等台湾对大陆降税的产品石化产品(42项)(1)基本原料:油品包括杂酚油、燃料油(资讯,行情)、石油焦;石化原料包括蚁酸(甲酸)、醋酸(乙酸)、醋酸乙酯等(2)特用化学品:胶及黏合剂、碳黑、界面活性剂、树脂等(3)塑胶原料包括其他烯烃之聚合物(PP)、丙烯酸聚合物、聚碳酸树脂等机械产品(69项)(1)其他机械:液压缸、气压缸、泵、喷水蒸汽机或喷砂机、流体传动、办公室机器等(2)机械零组件:机械刀具、压缩机及风扇、机械零组件、阀、轴承、密合垫或类似接合垫等(3)产业机械:热处理机械、过滤器; 纸处理机械、其他印刷机纺织机械、橡/塑胶加工机等纺织产品(22项)(1)纺织中上游:棉纱、棉布、人造纤维纱线、合成纤维棉等(2)纺织下游:不织布、针织物、尼龙、PU合成皮其他织物等运输工具(17项)(1)其他车辆:婴儿车及其零件(2)自行车:自行车及其零组件其他产品(117项)(1)化学品:无机化学品、有机化学品、沐浴乳等芳香剂、杂项化学品包括活性碳、松香及树脂酸、其他触媒及化学制品等(2)染料:酸性染料、其他合成有机染料等(3)运动器材:其他高尔夫球设备、其他球、一般体能设备、体操或竞技比赛用物品及设备等(4)仪器:仪器或器具之零件(5)模具:挤压模、冷压及冲压金属片机器冲头及模、金属用射出模或压缩、其他橡胶或塑胶用模(6)金属制品:精炼铜管、铝板及其他铅片、扁条及箔(7)橡胶:小客车、大客车、脚踏车轮胎等(8)玻璃:其他铅水晶玻璃器、信号用玻璃等(9)游乐设备:其他游乐场转台、射击场及其他游乐场之娱乐设备(10)电子:永磁体、电视摄影机、灯泡及电子管、物镜、电视或电影摄影机或放映机用附加镜头、光学元件、吊灯及电照明配件等(11)电机:防爆型马达、其他电动机、其他交换式电源供应器、二氧化锰乾电池、蓄电池、熔丝装置等(12)杂项制品:眼镜、保温瓶及其他真空保温器皿、扫帚、牙刷、原子笔、铅笔及蜡笔等。

海峡两岸经济合作框架协议是什么中国的经济发展非常迅速,在20世纪末期中国大陆的经济和中国台湾和中国香港是无法相提并论的,但是当前中国大陆的经济发展非常迅速,海峡两岸之间经常会进行经济合作,所以对于海峡两岸经济合作框架协议的内容是需要我们去了解的,那具体而言海峡两岸经济合作框架协议是什么呢?中国的经济发展非常迅速,在20世纪末期中国大陆的经济和中国台湾和中国香港是无法相提并论的,但是当前中国大陆的经济发展非常迅速,海峡两岸之间经常会进行经济合作,所以对于海峡两岸经济合作框架协议的内容是需要我们去了解的,那具体而言海峡两岸经济合作框架协议是什么呢?▲海峡两岸经济合作框架协议▲总则▲第一条目标《海峡两岸经济合作框架协议》目标为:一、加强和增进海峡两岸之间的经济、贸易和投资合作。

二、促进海峡两岸货物贸易和服务贸易进一步自由化,逐步建立公平、透明、便利的投资及其保障机制。

三、扩大经济合作领域,建立合作机制。

▲第二条合作措施海峡两岸同意,考虑海峡两岸的经济条件,采取包括但不限于以下措施,加强海峡两岸的经济交流与合作:一、逐步减少或消除海峡两岸之间实质多数货物贸易的关税和非关税壁垒。

二、逐步减少或消除海峡两岸之间涵盖众多部门的服务贸易限制性措施。

三、提供投资保护,促进双向投资。

四、促进贸易投资便利化和产业交流与合作。

▲贸易与投资▲第三条货物贸易一、海峡两岸同意,在《海峡两岸经济合作框架协议》第七条规定的“货物贸易早期收获”基础上,不迟于《海峡两岸经济合作框架协议》实施后六个月内就《海峡两岸货物贸易协议》展开磋商,并尽速完成。

二、《海峡两岸货物贸易协议》磋商内容包括但不限于:(一)关税减让或消除模式;(二)原产地规则;(三)海关程序;(四)非关税措施,包括但不限于技术性贸易壁垒(TBT)、卫生与植物卫生措施(SPS);(五)贸易救济措施,包括世界贸易组织《关于实施1994年关税与贸易总协定第六条的协定》、《补贴与反补贴措施协定》、《保障措施协定》规定的措施及适用于海峡两岸之间货物贸易的海峡两岸保障措施。

E C

F A早期收获产品清

单及降税安排

集团标准化办公室:[VV986T-J682P28-JP266L8-68PNN]

附件4

货物贸易早期收获产品清单及降税安排

台湾方面早期收获产品清单

注:表中产品名称为简称,具体产品范围按台湾2009年税则相应税则号列的规定执行。

台湾方面早期收获产品降税安排

注:

年进口税率指台湾2009年对其他所有世界贸易组织会员普遍适用的非临时性进口关税税率。

2.《海峡两岸经济合作框架协议》如在上半年生效,早期收获计划的实施时间

为当年的7月1日,如在下半年生效,早期收获计划的实施时间为次年的1月1日。

3.早期收获计划产品的协议税率在该计划实施后不超过2年的时间内最多分3

次降为零,第1年开始降税时间为早期收获计划实施时,第2年、第3年的降税时间为当年的1月1日。

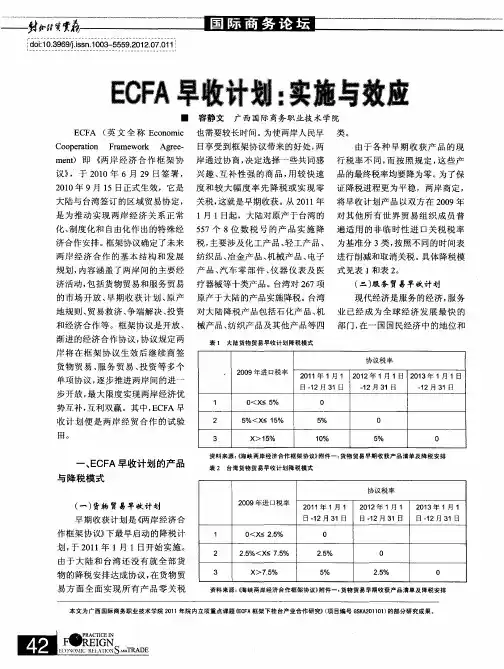

两岸完成签署ECFA 早期收获清单解析壹、前言:第五次江陈会就谈判已久的两岸ECFA事宜,在6月30日于大陆重庆双方共同确认「两岸经济合作架构协议」与「两岸知识产权保护合作协议」两项协议,并完成签署仪式。

至于货物贸易早期收获,大陆对539项原产于台湾的产品实施降税,2009年大陆自台湾进口上述产品金额138.3亿美元,占当年大陆自台湾进口总额的16.1%,包括农产品、化工产品、机械产品、电子产品、汽车零部件、纺织产品、轻工产品、冶金产品、仪器仪表以及医疗产品等十类,基本上涵盖台湾各个产业。

台湾列入早收列表的产品当中,如果目前的关税在5%以下,ECFA生效之后第一年就降为零;如果关税在5%到15%之间,第一年关税降为5,第二年降为零;如果关税在15%以上者,第一年降为10%,第二年降为5%,第三年降为零,而80%的台湾早收项目都会集中在两年内关税降为零,占总金额的90%。

台湾将对267项原产于大陆的产品实施降税,以2009年台湾自大陆进口上述产品金额28.5亿美元,占当年台湾自大陆进口总额的10.5%。

台湾对大陆降税产品包括石化产品、机械产品、纺织产品及其他产品等四类。

大陆列入早收列表的产品当中,如果目前的关税在2.5%以下,ECFA生效之后第一年就降为零;如果关税在2.5%到7.5%之间,第一年关税降为2.5,第二年降为零;如果关税在7.5%以上者,第一年降为5%,第二年降为2.5%,第三年降为零。

双方将在早期收获计划实施后不超过2年的时间内,分3步对早期收获产品实现零关税。

这次谈判双方派来都是技术官员,都站在自己产业的立场,该争的一个没放过,该守的一个也没让。

台湾政府争取列入早收清单的标准有三,第一是贸易数字,占中国自台湾进口金额越高的,越有机会入选;第二是迫切需要立即降关税,例如受到东协加一影响的产业;第三是透过公听会所搜集到的业界意见,台湾谈判官员也只能尽量按照此原则争取该争取的项目。

贰、降税效果较佳类别说明:部分利基产业争对了,但比重偏低利基型产业像是纺织原料与特用纺织品,台湾具备非常强的整合与研发能力;自行车、运动器材、医疗器材、手工具与机械零件等,台湾都是全球数一数二,具备非常强的竞争力。

外贸出口企业的税收政策与优惠措施外贸出口企业在国际贸易中扮演着重要的角色,对于这些企业来说,了解和利用税收政策与优惠措施是至关重要的。

本文将探讨外贸出口企业的税收政策以及可享受的优惠措施。

一、出口退税政策出口退税是外贸出口企业最常用的税收优惠政策之一。

根据我国税收法律,对于出口商品和劳务,企业可申请获得一部分进口环节税费的返还,以减轻企业负担,提高出口竞争力。

出口企业可以通过合规申报,按照相关规定办理出口退税手续,并获得相应退税金额。

这对于提高企业利润空间和降低成本具有重要意义。

二、增值税和关税优惠外贸出口企业通常可以享受增值税和关税的优惠政策。

就增值税而言,企业对于出口货物可以实行免税政策,即企业在出口时,不需要缴纳相应的增值税。

而关税方面,我国实行一些特殊的关税政策,对于出口企业可以享受一定程度的关税减免或者退税。

这些优惠政策有助于提高企业的竞争力和盈利能力。

三、特殊经济区政策在中国,有一些特殊经济区域如自由贸易区、保税区等,对于外贸出口企业提供了一系列税收优惠政策和便利措施。

例如,在自由贸易区内设立的外贸出口企业,可以享受免征或者减免企业所得税、关税、增值税等税收政策。

此外,外贸企业在特殊经济区还能够享受进出口环节的简化手续、自由贸易试验等政策带来的优势。

四、技术进口税收优惠对于外贸出口企业引进的新技术、新设备或者进行技术研发等方面,我国税收政策也给予了一定的优惠措施。

企业可以根据相关政策,在购买和使用符合标准的技术设备时,享受免征或减免进口关税、增值税等税收政策,降低企业研发成本,推动技术创新和企业发展。

综上所述,外贸出口企业可以通过了解和运用税收政策与优惠措施,减轻税收负担、降低成本、提高竞争力。

然而,在享受这些优惠政策的同时,企业必须遵守国家的税收法律法规,合规申报,确保企业合法经营,避免因为不当操作而引发的税务风险。

因此,合理规划税务筹划,充分利用税收政策与优惠措施,对于外贸出口企业来说具有重要意义。

附件4

货物贸易早期收获产品清单及降税安排

台湾方面早期收获产品清单

注:表中产品名称为简称,具体产品范围按台湾2009年税则相应税则号列的规定执行。

台湾方面早期收获产品降税安排

注:

1.2009年进口税率指台湾2009年对其他所有世界贸易组织会员普遍适用的非临时性进

口关税税率。

2.《海峡两岸经济合作框架协议》如在上半年生效,早期收获计划的实施时间为当年的

7月1日,如在下半年生效,早期收获计划的实施时间为次年的1月1日。

3.早期收获计划产品的协议税率在该计划实施后不超过2年的时间内最多分3次降为

零,第1年开始降税时间为早期收获计划实施时,第2年、第3年的降税时间为当年的1月1日。