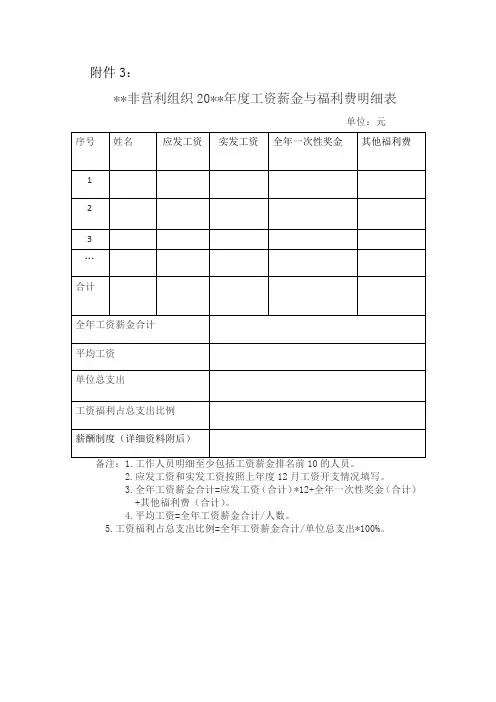

员工福利费明细表

- 格式:doc

- 大小:236.66 KB

- 文档页数:6

员工福利福利调查表

员工福利调查表。

尊敬的员工:

为了更好地了解您对公司员工福利的需求和意见,我们特别设计了这份员工福利调查表。

您的参与对我们改善员工福利政策和提升员工福利水平非常重要。

请您认真填写以下问题,我们将根据您的意见和建议进行调整和改进。

1. 您对目前公司提供的健康保险福利是否满意?如果不满意,请说明原因。

2. 您认为公司应该增加哪些健康福利项目或服务?

3. 对于带薪休假和年假福利,您有何建议或意见?

4. 您对公司提供的培训和发展福利是否满意?有什么改进的建议吗?

5. 对于其他福利项目,比如餐饮补贴、员工活动、节日福利等,您有什么想法或建议?

6. 您认为公司应该提供哪些新的福利项目或服务?

7. 您对公司员工福利政策的整体满意度如何?请给出您的评分和意见。

请在填写完毕后将调查表交给人力资源部,您的意见和建议将对我们改善员工福利政策和提升员工福利水平起到重要作用。

感谢您的参与!。

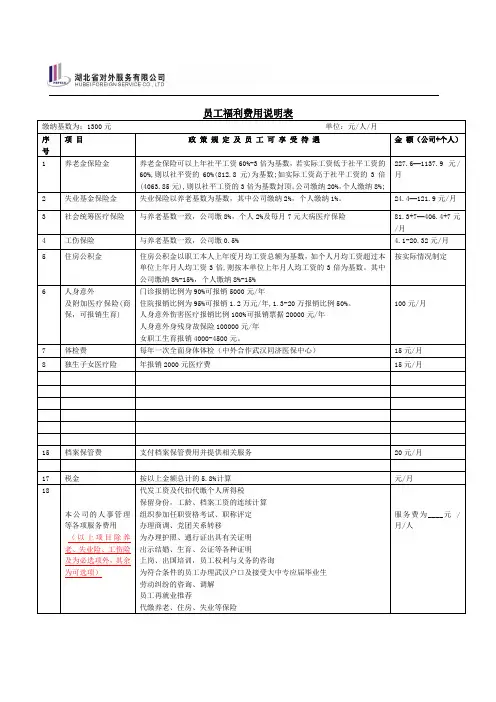

员工福利费用说明表缴纳基数为:1300元单位:元/人/月序号项目政策规定及员工可享受待遇金额(公司+个人)1 养老金保险金养老金保险可以上年社平工资60%-3倍为基数,若实际工资低于社平工资的60%,则以社平资的60%(812.8元)为基数;如实际工资高于社平工资的3倍(4063.85元),则以社平工资的3倍为基数封顶。

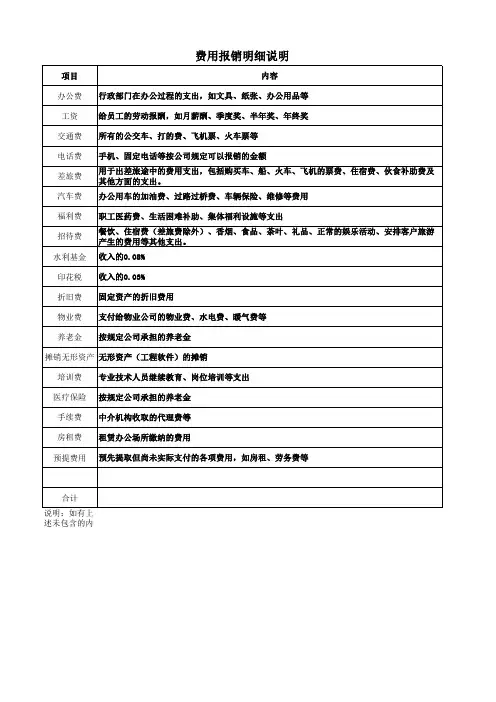

公司缴纳20%,个人缴纳8%; 227.6—1137.9元/月2 失业基金保险金失业保险以养老基数为基数,其中公司缴纳2%,个人缴纳1%。

24.4—121.9元/月3 社会统筹医疗保险与养老基数一致,公司缴8%,个人2%及每月7元大病医疗保险81.3+7—406.4+7元/月4 工伤保险与养老基数一致,公司缴0.5% 4.1-20.32元/月5 住房公积金住房公积金以职工本人上年度月均工资总额为基数,如个人月均工资超过本单位上年月人均工资3倍,则按本单位上年月人均工资的3倍为基数。

其中公司缴纳8%-15%,个人缴纳8%-15%按实际情况制定6 人身意外及附加医疗保险(商保,可报销生育) 门诊报销比例为90%可报销5000元/年住院报销比例为95%可报销1.2万元/年,1.3-20万报销比例50%。

人身意外伤害医疗报销比例100%可报销票据20000元/年人身意外身残身故保险100000元/年女职工生育报销4000-4500元。

100元/月7 体检费每年一次全面身体体检(中外合作武汉同济医保中心)15元/月8 独生子女医疗险年报销2000元医疗费15元/月15 档案保管费支付档案保管费用并提供相关服务20元/月17 税金按以上金额总计的5.8%计算元/月18本公司的人事管理等各项服务费用(以上项目除养老、失业险、工伤险及为必选项外,其余为可选项)代发工资及代扣代缴个人所得税保留身份,工龄、档案工资的连续计算组织参加任职资格考试、职称评定办理商调、党团关系转移为办理护照、通行证出具有关证明出示结婚、生育、公证等各种证明上岗、出国培训,员工权利与义务的咨询为符合条件的员工办理武汉户口及接受大中专应届毕业生劳动纠纷的咨询、调解员工再就业推荐代缴养老、住房、失业等保险服务费为____元 /月/人19本公司对企业的有关服务拥有全省最大人力资源库,向企业推荐员工为企业在我司网站发布企业简介、招聘信息代办企业的注册登记、延期、变更、年检手续拥有全省第一家涉外法律服务中心,为企业提供法律咨询组织企业参加政府的有关活动,协调企业与政府各职能部门关系根椐双方协商,提供企业需要的其它服务注:每年7月调整社保基数。

职工福利费可以列支的内容

职工福利费是指企业为职工提供的除职工工资、奖金、津贴、纳入工资总额管理的补贴、职工教育经费、社会保险费和补充养老保险费(年金、补充医疗保险费及住房公积金)以外的福利待遇支出。

具体来说,包括但不限于以下内容:

职工医药费。

职工的生活困难补助,包括因公或非因工负伤、残废需要的生活补助。

职工及其供养直系亲属的死亡待遇。

集体福利的补贴,包括职工浴室、理发室、洗衣房、哺乳室、托儿所等集体福利设施支出与收入相抵后的差额的补助,以及未设托儿所的托儿费补助和发给职工的修理费等。

其他福利待遇,包括上下班交通补贴、计划生育补助、住院伙食费等。

为职工卫生保健、生活、住房、交通等所发放的各项补贴和非货币性福利,包括企业向职工发放的因公外地就医费用、未实行医疗统筹企业职工医疗费用、职工供养直系亲属医疗补贴、供暖费补贴、职工防暑降温费、职工困难补贴、救济费、职工食堂经费补贴、职工交通补贴等。

按照其他规定发生的其他职工福利费,包括丧葬补助费、抚恤费、安家费、探亲假路费等。

.05050 职工薪酬支出及纳税调整明细表;.A105050 《职工薪酬支出及纳税调整明细表》填报说明纳税人根据税法、《国家税务总局关于企业工资薪金及职工福利费扣除问题的通知》(国税函〔2009〕3号)、《财政部国家税务总局关于扶持动漫产业发展有关税收政策问题的通知》(财税〔2009〕65号)、《财政部国家税务总局关于进一步鼓励软件产业和集成电路产业发展企业所得税政策的通知》(财税〔2012〕27号)、《国家税务总局关于我国居民企业实行股权激励计划有关企业所得税处理问题的公告》(国家税务总局公告2012年第18号)、《财政部国家税务总局商务部科技部国家发展改革委关于完善技术先进型服务企业有关企业所得税政策问题的通知》(财税〔2014〕59号)、《国家税务总局关于企业工资薪金和职工福利费等支出税前扣除问题的公告》(国家税务总局公告2015年第34号)、《财政部国家税务总局关于高新技术企业职工教育经费税前扣除政策的通知》(财税〔2015〕63号)等相关规定,以及国家统一企业会计制度,填报纳税人职工薪酬会计处理、税收规定,以及纳税调整情况。

纳税人只要发生相关支出,不论是否纳税调整,均需填报。

一、有关项目填报说明1.第1行“一、工资薪金支出”:填报纳税人本年度支付给在本企业任职或者受雇的员工的所有现金形式或非现金形式的劳动报酬及其会计核算、纳税调整等金额,具体如下:(1)第1列“账载金额”:填报纳税人会计核算计入成本费用的职工工资、奖金、津贴和补贴金额。

(2)第2列“实际发生额”:分析填报纳税人“应付职工薪酬”会计科目借方发生额(实际发放的工资薪金)。

(3)第5列“税收金额”:填报纳税人按照税收规定允许税前扣除的金额,按照第1列和第2列分析填报。

(4)第6列“纳税调整金额”:填报第1-5列的余额。

2.第2行“其中:股权激励”:本行由执行《上市公司股权激励管理办法》(中国证券监督管理委员会令第126号)的纳税人填报,具体如下:(1)第1列“账载金额”:填报纳税人按照国家有关规定建立职工股权激励计划,会计核算计入成本费用的金额。

员工福利费用说明表

缴纳基数为:1300元单位:元/人/月

序

号

项目政策规定及员工可享受待遇金额(公司+个人)

1 养老金保险金养老金保险可以上年社平工资60%-3倍为基数,若实际工资低于社平工资的

60%,则以社平资的60%(812.8元)为基数;如实际工资高于社平工资的3倍

(4063.85元),则以社平工资的3倍为基数封顶。

公司缴纳20%,个人缴纳8%; 227.6—1137.9元/月

2 失业基金保险金失业保险以养老基数为基数,其中公司缴纳2%,个人缴纳1%。

24.4—121.9元/月

3 社会统筹医疗保险与养老基数一致,公司缴8%,个人2%及每月7元大病医疗保险81.3+7—406.4+7元

/月

4 工伤保险与养老基数一致,公司缴0.5% 4.1-20.32元/月

5 住房公积金住房公积金以职工本人上年度月均工资总额为基数,如个人月均工资超过本

单位上年月人均工资3倍,则按本单位上年月人均工资的3倍为基数。

其中

公司缴纳8%-15%,个人缴纳8%-15%

按实际情况制定

6 人身意外

及附加医疗保险(商

保,可报销生育) 门诊报销比例为90%可报销5000元/年

住院报销比例为95%可报销1.2万元/年,1.3-20万报销比例50%。

人身意外伤害医疗报销比例100%可报销票据20000元/年

人身意外身残身故保险100000元/年

女职工生育报销4000-4500元。

100元/月

7 体检费每年一次全面身体体检(中外合作武汉同济医保中心)15元/月

8 独生子女医疗险年报销2000元医疗费15元/月

15 档案保管费支付档案保管费用并提供相关服务20元/月17 税金按以上金额总计的5.8%计算元/月

18

本公司的人事管理

等各项服务费用

(以上项目除养

老、失业险、工伤险

及为必选项外,其余

为可选项)代发工资及代扣代缴个人所得税

保留身份,工龄、档案工资的连续计算

组织参加任职资格考试、职称评定

办理商调、党团关系转移

为办理护照、通行证出具有关证明

出示结婚、生育、公证等各种证明

上岗、出国培训,员工权利与义务的咨询

为符合条件的员工办理武汉户口及接受大中专应届毕业生

劳动纠纷的咨询、调解

员工再就业推荐

代缴养老、住房、失业等保险

服务费为____元 /

月/人

19

本公司对企业的有

关服务拥有全省最大人力资源库,向企业推荐员工

为企业在我司网站发布企业简介、招聘信息

代办企业的注册登记、延期、变更、年检手续

拥有全省第一家涉外法律服务中心,为企业提供法律咨询

组织企业参加政府的有关活动,协调企业与政府各职能部门关系根椐双方协商,提供企业需要的其它服务

注:每年7月调整社保基数。