第四章 所有者权益的会计核算与税务处理PPT课件

- 格式:pptx

- 大小:850.57 KB

- 文档页数:39

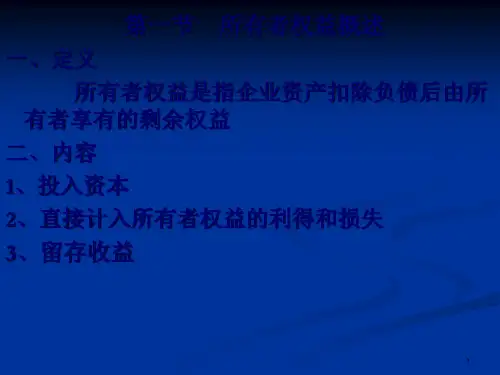

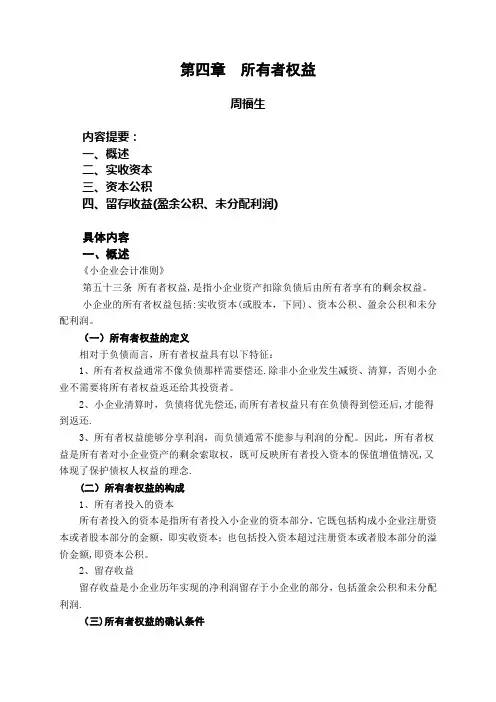

第四章所有者权益周福生内容提要:一、概述二、实收资本三、资本公积四、留存收益(盈余公积、未分配利润)具体内容一、概述《小企业会计准则》第五十三条所有者权益,是指小企业资产扣除负债后由所有者享有的剩余权益。

小企业的所有者权益包括:实收资本(或股本,下同)、资本公积、盈余公积和未分配利润。

(一)所有者权益的定义相对于负债而言,所有者权益具有以下特征:1、所有者权益通常不像负债那样需要偿还.除非小企业发生减资、清算,否则小企业不需要将所有者权益返还给其投资者。

2、小企业清算时,负债将优先偿还,而所有者权益只有在负债得到偿还后,才能得到返还.3、所有者权益能够分享利润,而负债通常不能参与利润的分配。

因此,所有者权益是所有者对小企业资产的剩余索取权,既可反映所有者投入资本的保值增值情况,又体现了保护债权人权益的理念.(二)所有者权益的构成1、所有者投入的资本所有者投入的资本是指所有者投入小企业的资本部分,它既包括构成小企业注册资本或者股本部分的金额,即实收资本;也包括投入资本超过注册资本或者股本部分的溢价金额,即资本公积。

2、留存收益留存收益是小企业历年实现的净利润留存于小企业的部分,包括盈余公积和未分配利润.(三)所有者权益的确认条件所有者权益的确认、计量主要取决于资产、负债、收入、费用等其他会计要素的确认和计量。

所有者权益即为小企业的净资产,是小企业资产总额中扣除债权人权益后的净额,反映所有者(股东)财富的净增加额。

通常小企业收入增加时,会导致资产的增加,相应地会增加所有者权益;小企业发生费用时,会导致负债增加,相应地会减少所有者权益。

因此,小企业日常经营的好坏和资产负债的质量直接决定着小企业所有者权益的增减变化和资本的保值增值。

(四)执行中应注意的问题对于合伙制小企业,也应当执行本准则,按照本准则的规定进行会计处理.合伙企业是指自然人、法人和其他组织依照《中华人民共和国合伙企业法》在中国境内设立的普通合伙企业和有限合伙企业。

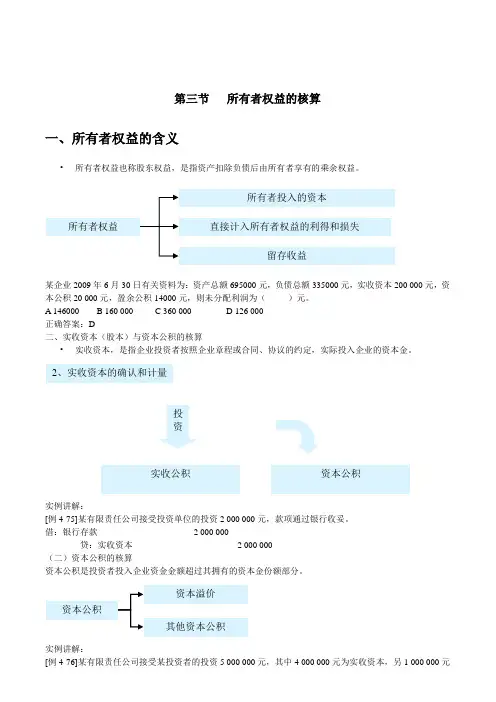

第三节所有者权益的核算一、所有者权益的含义•所有者权益也称股东权益,是指资产扣除负债后由所有者享有的乘余权益。

某企业2009年6月30日有关资料为:资产总额695000元,负债总额335000元,实收资本200 000元,资本公积20 000元,盈余公积14000元,则未分配利润为()元。

A 146000B 160 000C 360 000D 126 000正确答案:D二、实收资本(股本)与资本公积的核算•实收资本,是指企业投资者按照企业章程或合同、协议的约定,实际投入企业的资本金。

实例讲解:[例4-75]某有限责任公司接受投资单位的投资2 000 000元,款项通过银行收妥。

借:银行存款 2 000 000贷:实收资本 2 000 000(二)资本公积的核算资本公积是投资者投入企业资金金额超过其拥有的资本金份额部分。

实例讲解:[例4-76]某有限责任公司接受某投资者的投资5 000 000元,其中4 000 000元为实收资本,另1 000 000元作为资本公积,公司收到该投资后存入银行。

借:银行存款 5 000 000贷:实收资本 4 000 000资本公积——资本溢价 1 000 000[例4-77]某有限责任公司经股东大会批准,将公司的资本公积(资本溢价)200 000元转增资本金。

借:资本公积——资本溢价200 000贷:实收资本200 000判断题:资本公积属于资本的范畴,是准资本和资本的储备形式。

正确答案:正确单选题:甲有限责任公司的注册资本900万元,分别由A、B、C股东各投入300万元、300万元、360万元,投资合同约定A、B、C各享有1/3的股份。

甲有限责任公司的资本公积——资本溢价为()万元A 60B 50C 30D 20正确答案:A三、留存收益(一)盈余公积的核算1、盈余公积的提取(1)提取法定盈余公积《中华人民共和国公司法》的规定,企业应按净利润的10%提取法定盈余公积,直到50%时可以不再计提。