数学建模——基于投资风险决策的分析

- 格式:doc

- 大小:293.50 KB

- 文档页数:17

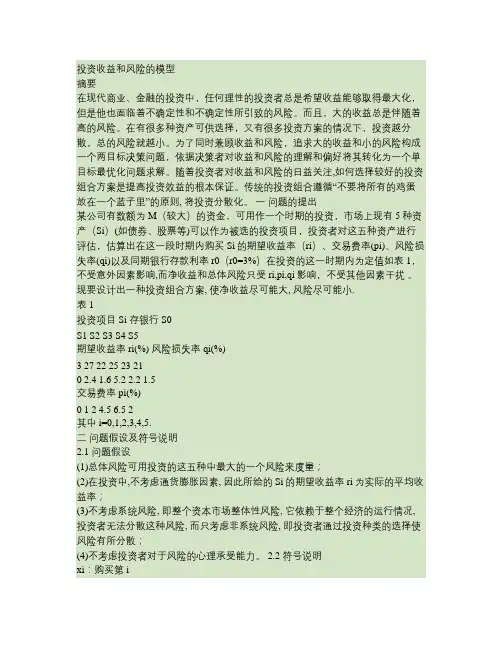

投资收益和风险的模型摘要在现代商业、金融的投资中,任何理性的投资者总是希望收益能够取得最大化,但是他也面临着不确定性和不确定性所引致的风险。

而且,大的收益总是伴随着高的风险。

在有很多种资产可供选择,又有很多投资方案的情况下,投资越分散,总的风险就越小。

为了同时兼顾收益和风险,追求大的收益和小的风险构成一个两目标决策问题,依据决策者对收益和风险的理解和偏好将其转化为一个单目标最优化问题求解。

随着投资者对收益和风险的日益关注,如何选择较好的投资组合方案是提高投资效益的根本保证。

传统的投资组合遵循“不要将所有的鸡蛋放在一个蓝子里”的原则, 将投资分散化。

一问题的提出某公司有数额为M(较大)的资金,可用作一个时期的投资,市场上现有5种资产(Si)(如债券、股票等)可以作为被选的投资项目,投资者对这五种资产进行评估,估算出在这一段时期内购买Si的期望收益率(ri)、交易费率(pi)、风险损失率(qi)以及同期银行存款利率r0(r0=3%)在投资的这一时期内为定值如表1,不受意外因素影响,而净收益和总体风险只受ri,pi,qi影响,不受其他因素干扰。

现要设计出一种投资组合方案, 使净收益尽可能大, 风险尽可能小.表1投资项目Si 存银行S0S1 S2 S3 S4 S5期望收益率ri(%) 风险损失率qi(%)3 27 22 25 23 210 2.4 1.6 5.2 2.2 1.5交易费率pi(%)0 1 2 4.5 6.5 2其中i=0,1,2,3,4,5.二问题假设及符号说明2.1 问题假设(1)总体风险可用投资的这五种中最大的一个风险来度量;(2)在投资中,不考虑通货膨胀因素, 因此所给的Si的期望收益率ri为实际的平均收益率;(3)不考虑系统风险, 即整个资本市场整体性风险, 它依赖于整个经济的运行情况, 投资者无法分散这种风险, 而只考虑非系统风险, 即投资者通过投资种类的选择使风险有所分散;(4)不考虑投资者对于风险的心理承受能力。

本科毕业论文论文题目:投资风险和收益数学模型之探析目录摘要 (4)关键字:数学建模建模方法建模示例 (4)Abstract (5)一. 数学模型的基本概念和基本特点 (6)原型和模型 (6)1.2模型分类 (6)1.3与数学模型相关的技术 (6)二.投资风险和收益的建模过程 (7)2.1基本方法 (7)2.2 投资风险和收益模型 (7)问题提出 (7)模型假设 (7)符号设定 (8)模型建立 (9)模型求解 (10)模型分析: (11)2.3 总结 (11)三.结语 (12)参考文献 (13)摘要数学模型(Mathematical Model),是近些年发展起来的新学科,是数学理论与实际问题相结合的一门科学,并在现实生活当中具有很大的应用价值。

因此本文介绍了数学模型的基本概念和基本特点,并结合投资风险和收益模型着重介绍了建立数学模型的一般方法和过程,从而更为形象和全面地体现数学建模的一般过程及其魅力所在。

关键字:数学建模建模方法建模示例AbstractMathematical Model, which has developed in recent years, is a new subject that has combined math theory and practical problems of science, and thus in real life has a great value. Therefore, this paper introduces the basic concepts and fundamental characteristics of the mathematical model, and then uses a model for investment risk and benefit as a specific example to highlight the general methods and processes of the establishment a mathematical model, and thus vividly and fully reflects the general course and the charm of mathematical modeling。

数学建模—投资的收益和风险问题投资一直是人们追逐财富增值的方式之一。

然而,投资市场的不确定性和风险给人们带来了很大的挑战。

数学建模作为一种解决问题的工具,可以帮助我们分析和评估投资的收益和风险。

本文将从数学建模的角度探讨投资的收益和风险问题。

一、投资收益的数学建模投资收益是投资者最关心的问题之一,通过数学建模我们可以对投资收益进行评估和预测。

常用的数学模型之一是股票价格的随机过程模型,其中最经典的是布朗运动模型。

布朗运动模型假设股票价格的波动符合随机游走过程,即无论是股票的上涨还是下跌都服从正态分布。

在这个模型中,我们可以通过计算出股票价格的期望回报和标准差,来评估投资的收益和风险。

除了布朗运动模型,我们还可以利用时间序列分析来预测股票价格的变动趋势。

时间序列分析是一种利用历史数据来分析未来走势的方法,通过建立股票价格与时间的数学模型,可以得到股票价格的预测值。

然而,需要注意的是,时间序列分析并不能完全预测未来的变动,因为股票价格受到很多因素的影响,例如市场供求关系、公司业绩等。

二、投资风险的数学建模除了投资收益,投资风险也是投资者非常关注的问题。

投资风险是指投资在市场变动中可能遭受的损失和波动程度,通过数学建模我们可以对投资风险进行量化评估。

常用的风险评估方法之一是价值-at-风险(Value at Risk,VaR)模型。

VaR模型以一定的概率来评估投资可能遭受的最大损失。

该模型通过构建投资组合的收益分布函数,计算出投资组合在给定概率下可能遭受的最大损失。

VaR模型可以帮助投资者合理地控制风险,制定适当的投资策略。

除了VaR模型,我们还可以利用随机模拟方法来评估投资风险。

随机模拟方法通过生成一系列符合规定分布的随机数,来模拟投资组合的收益分布。

通过模拟大量的随机数,我们可以得到投资组合可能的收益和风险情况,进而评估投资的风险。

三、数学建模在投资决策中的应用数学建模在投资决策中有着广泛的应用。

风险投资决策分析模型构建及实证研究随着科技的进步和社会的不断发展,风险投资在现代经济中扮演着越来越重要的角色,成为创新和创业的催化剂。

尤其在中国,随着资本市场的发展和政策的鼓励,风险投资行业逐渐兴起并壮大起来。

然而,风险投资面临的风险也不容忽视。

风险投资决策分析模型的构建和实证研究,成为了解决风险投资决策难题的有效途径。

一、风险投资决策的背景分析投资是风险与收益的权衡,而风险投资由于其资金规模较小、收益期间较长、收益周期分散等特点,导致其投资风险很高。

风险投资决策与风险管理是风险投资过程中最重要的环节,对于投资者而言,建立有效的风险投资决策分析模型,来降低投资风险,提高投资回报至关重要。

二、风险投资决策分析模型的构建风险投资决策分析模型的构建需要从风险、收益、时间、市场等因素入手,具体包括以下几个方面:1. 风险因素的分析包括项目的商业计划、市场风险、技术风险、管理风险等方面。

商业计划是投资决策的一个重要因素,而市场风险、技术风险、管理风险等因素的影响也不能忽视。

2. 收益因素的分析收益是风险投资的最终目的,而收益因素由项目的营收、测评和增值等构成。

3. 时间因素的分析时间因素是风险投资决策中的一个关键因素,与投资周期、回报周期等相关。

4. 市场因素的分析市场因素的分析涵盖了国内外市场的行情、行业规模、市场竞争等重要因素。

根据市场的变化,及时作出合理的决策可降低风险和获取高收益。

三、风险投资决策分析模型实证研究风险投资决策分析模型的构建是为了解决在风险投资决策过程中面临的复杂问题,但这仅仅是理论层面的研究。

接下来,我们将会针对某项目,进行实证研究。

在这个案例中,我们需要从市场、投资收益、组织结构、商业计划等因素入手,去确定风险投资决策分析模型的输入因子并进行实证研究。

首先,我们需要确定市场和投资收益因素。

通过对市场营销效果的分析,确定市场的发展方向和时间。

然后,进一步分析投资收益的因素,如预期收益、各阶段收益、可持续性、投资风险等。

数学建模二学号:姓名:班级:投资的收益和风险问题摘要:某投资公司现有一大笔资金(8000万),可用作今后一段时间的市场投资,假设可供选择的四种资产在这一段时间的平均收益率分别为r,风险iq。

考虑到投资越分散,总的风险越小,公司确定,当用这笔资金损失率分别为i购买若干种资产时,总体风险可用所投资的资产中最大的一个风险来度量。

另外,r =5%。

具体数据如下表:假定同期银行存款利率是对于第一问,我建立了一个优化的线性规划模型,得到了不错的结果。

假设5年的投资时间,我认为五年末所得利润最大可为:37.94亿。

具体如何安排未来一段时间内的投资,请看下面的详细解答。

如果可供选择的资产有如下15种,可任意选定投资组合方式,就一般情况对以上问题进行讨论,结果又如何?对于第二问,考虑独立投资各个项目的到期利润率,通过分析,发现数据中存在着相互的联系。

由此,我建立了一个统计回归模型: x5=a0+a1*x4+a2*x3+a3*x2+a4*x1+a5*x1^2+a6*x2^2+a7*x3^2+a8*x4^2通过这个模型,我预测了今后5年各个项目的到期利润率。

如第一个项目今后五年的到期利润率为:第一年:0.1431 第二年:0.1601 第三年:0.0605 第四年:0.1816 第五年: 0.1572。

(其他几个项目的预测祥见下面的解答)考虑风险损失率时,定义计算式为:f=d*p;d为该项目5年内的到期利润率的标准差,p为到期利润率;考虑相互影响各个项目的到期利润率时,我们在第一个模型的基础上建立一新的模型:x5=a10+a11*x4+a12*x3+a13*x2+a14*x1+a15*y5y5=a20+a21*y4+a22*y3+a23*y2+a24*y1+a25*x5(两个项目互相影响的模型)x5=a10+a11*x4+a12*x3+a13*x2+a14*x1+a15*y5+a16*z5y5=a20+a21*y4+a22*y3+a23*y2+a24*y1+a25*z5+a26*x5z5=a30+a31*z4+a32*z3+a33*z2+a34*z1+a35*x5+a37*y5(三个项目互相影响的模型)通过解方程组,我们可以预测出今后五年的到期利润率。

数学建模投资风险与收益

投资风险和收益是投资领域中的两个最重要的概念。

投资者在做出最终的决策之前,

必须仔细衡量这两者之间的关系。

投资风险是指可能发生的一系列不确定的事件,这些事件可能会导致投资者在投资过

程中遭受损失。

投资风险包括市场风险、信用风险、流动性风险和操作风险等。

投资收益是指投资者在投资中获得的收益,包括股息、利息、资本利得和其他收益等。

投资者的收益与投资风险密切相关,通常来说,风险越高,收益也就越高,反之亦然。

在数学建模中,我们可以使用各种数学工具和技巧来分析投资风险和收益之间的关系。

例如,我们可以使用统计方法来评估一个投资组合的风险和收益。

通过分析投资组合中每

个资产的历史数据,我们可以得出该组合的风险和收益情况,并通过优化投资组合的资产

配置,实现最大化收益和最小化风险的目标。

另外,我们还可以使用金融工程学中的定价模型来评估投资的风险和收益。

例如,利

用风险价格和风险杠杆来评估投资组合的风险和收益,并通过调整投资组合的配置,使风

险和收益达到最优化。

除了数学建模,我们还可以使用许多其他工具和技巧来帮助我们评估投资风险和收益

之间的关系。

例如,我们可以使用基本面分析来评估股票的价值,使用技术分析来预测股

票价格的变化,使用公司财务分析来评估企业的财务状况等。

总之,投资风险和收益是投资领域中的两个最重要的概念。

通过使用数学建模和其他

工具和技巧,我们可以更加准确地分析投资组合的风险和收益,并实现最优化的投资决

策。

投资的收益和风险问题摘要本论文主要讨论解决了在组合投资问题中的投资收益与风险的相关问题。

分别在不考虑风险和考虑风险的情况下建立相应的数学模型,来使得投资所获得的总利润达到最大。

问题一是一个典型的线性规划问题,我们首先建立单目标的优化模型,也即模型1,用Lingo软件求解,得到在不考虑投资风险的情况下,20亿的可用投资金额所获得的最大利润为153254.4万元。

然后分别分析预计到期利润率、可用投资总资金和各投资项目的投资上限对总利润的影响。

发现利润与利润率成正比的关系;可用投资总额有一个上限,当投资额小于这个上限时,总利润与可用投资额成正比的关系,当大于这个上限时,可用投资额与总的利润没有关系,总利润率保持不变;各项目的投资上限均与目标值呈正相关,项目预计到期利润率越大,该项目投资上限的变动对目标值的影响越大。

问题二是一个时间序列预测问题。

分别在独立投资与考虑项目间的相互影响投资的情况下来对到期利润率和风险损失率的预测。

两种情况下的预测思路与方法大致相同。

首先根据数据计算出到期利润率,将每一个项目的利润率看成一个时间序列,对该序列的数据进行处理,可以得到一个具有平稳性、正态性和零均值的新时间序列。

再计算该序列的自相关函数和偏相关函数,发现该时间序列具有自相关函数截尾,偏自相关函数拖尾的特点,所以可认为该序列为一次滑动平均模型(简称MA(1))。

接着,用DPS数据处理系统软件中的一次滑动平均模型依次预测出各项目未来五年的投资利润率。

对于风险损失率,我们用每组数据的标准差来衡量风险损失的大小,将预测出来的投资利润率加入到样本数据序列中,算出该组数据的标准差,用该值来衡量未来五年的风险损失率。

具体答案见4.2.2.1问题的分析与求解。

同样在考虑相互影响的情况下,我们运用ARMA(3,1)模型进行预测,结果见4.2.2.2 问题三与问题一类似,也是优化的问题,其目标仍是第五年末的利润最大,而且也没有考虑风险问题,只是约束条件改变了。

淮阴工学院专业实践周 (2)班级:姓名:学号:选题: A 组第30 题教师:基于投资风险决策的分析摘要本文是对开放式基金投资项目问题的研究,开放式基金投资项目问题在现实生活中有着广泛的应用前景。

本文主要采用运筹学的知识,同时采用了MATLAB的知识,采用整数线性规划建立模型,并进行优化,将实际问题数学化。

对于本题,我们层层递进,考虑到了各项目之间的相互影响、风险等这些因素,综合考虑现实市场因素和股票的影响因素,对资金的投入和最终的利润进行比较,然后对各种方法得到的投资方案进行对比,优选出更合理的方案,最后采用数学软件(如:LinGo、MATLAB)进行模型求解。

关键词:整数线性规划LinGo MATLAB 风险率利润一、问题重述某开放式基金现有总额为15亿元的资金可用于投资,目前共有8个项目可供投资者选择,每个项目可重复投资。

根据专家经验,对每个项目投资总额不能太高,应有上限。

这些项目所需要的投资额已知,一般情况下投资一年后各项目所得利润也可估算出来,如表1所示。

表1 项目投资额及其利润单位:万元请帮该公司解决以下问题:(1)就表1提供的数据,应该投资哪些项目,使得第一年所得利润最高?(2)在具体投资这些项目时,实际还会出现项目之间互相影响的情况。

公司咨询有关专家后,得到以下可靠信息:同时投资项目A1,A3,它们的年利润分别是1005万元,1018.5万元;同时投资项目A4,A5,它们的年利润分别是1045万元,1276万元;同时投资项目A2,A6,A7,A8,它们的年利润分别是1353万元,840万元,1610万元,1350万元,该基金应如何投资?(3)如果考虑投资风险,则应如何投资,使收益尽可能大,而风险尽可能小。

投资项目总体风险可用投资项目中最大的一个风险来衡量。

专家预测出各项目的风险率,如表2所示。

表2二、问题的假设1. 不考虑投资所需的投资费,交易费;2. 假设投资项目利润,投资风险率不受外界因素影响;3. 不考虑保留资金以存款的形式获得的利润;4. 在投资过程中,不考虑政策,政府条件对投资的影响;5. 在利润相同的情况下,投资人对于每个项目的投资偏好是一样;三、符号说明i x :第i 个项目的投资股数 i a :第i 个项目的年利润 i b :第i 个项目的投资额i c :第i 个项目同时投资时所获得的利润i t :第i 个项目的投资上限 i y :0-1变量,表示是否同时投资 a :固定的风险度i q :第i 个项目的投资风险率四、问题一的建模与求解对于问题一,在各个投资项目之间不相互影响,不考虑投资风险,每个项目可重复投资的情况下,本问题是一个简单的整数线性规划问题。

对数学建模方法和投资问题数学模型的探讨

数学建模方法是将实际问题抽象化、符号化,并通过数学方法进行求解的过程。

在投资问题中,数学建模方法可以提供一种分析和决策的工具,帮助投资者更好地理解和解决实际投资问题。

在投资问题中,数学模型可以用来描述投资收益、风险、时间价值等因素的关系,并通过数学方法进行分析和优化。

以下是一些常见的数学模型在投资问题中的应用:

1. 投资组合模型:投资组合模型是将多个投资项目组合在一起

进行分析和决策的模型。

通过建立投资组合的数学模型,可以通过优化方法确定最佳的投资组合,以达到最大化收益或最小化风险的目标。

2. 期权定价模型:期权定价模型是用来计算期权价格的数学模型。

常用的期权定价模型有布莱克-斯科尔斯模型和宏观经济模型等。

这些模型可以帮助投资者评估期权的价值,从而更好地决策是否购买或出售期权。

3. 资产定价模型:资产定价模型是用来确定资产价格的数学模型。

常用的资产定价模型有资本资产定价模型(CAPM)和套利定价模型(APT)等。

通过这些模型,投资者可以评估资产的风险和回报,

并进行投资决策。

4. 时间序列模型:时间序列模型是用来分析和预测时间序列数

据的数学模型。

在投资问题中,时间序列模型可以用来分析股票价格、利率、汇率等金融数据的变化趋势,从而帮助投资者做出更准确的预测和决策。

总之,数学建模方法在投资问题中的应用可以帮助投资者更好地理解和解决实际问题,通过数学模型的分析和优化,可以帮助投资者做出更科学、更理性的投资决策。

投资组合和风险管理的数学模型研究随着经济的发展和金融市场的不断壮大,越来越多的人开始注重投资。

而投资需要考虑的问题不单单是如何获取收益,还包括如何管理风险。

因此,投资组合和风险管理成为了金融领域的重要研究方向。

而数学模型是研究投资组合和风险管理的重要工具。

投资组合是指将资金分散投资于不同的资产,以达到降低风险、稳定收益的目的。

投资组合构建的目标是最大化预期收益,同时控制风险。

而风险管理是指根据投资者的风险偏好,制定相应的管理策略,以最大限度地降低风险。

为了建立投资组合和风险管理的数学模型,需要考虑以下几个方面。

一、资产的回报率和风险在建立投资组合和风险管理的数学模型时,首先要考虑资产的回报率和风险。

资产的回报率是指资产在一定时间内的投资回报,可以用年化回报率来表示。

而风险则是指资产价格的波动程度,可以用标准差来衡量。

因此,要建立数学模型,需要对不同资产的回报率和风险进行分析和比较。

二、资产之间的相关性资产之间的相关性是指资产之间的价格变化是否具有联动性。

如果资产之间存在明显的相关性,那么在建立投资组合时,需要考虑资产之间的相关性对投资组合风险的影响。

可以通过相关系数和协方差来衡量资产之间的相关性。

三、有效前沿和无风险资产有效前沿是指在给定风险水平下,预期收益最高的投资组合。

而无风险资产是指投资组合的一种形式,确定投资者最低的风险水平,同时确保预期收益不会低于无风险收益率。

建立投资组合和风险管理模型时,需要将有效前沿和无风险资产纳入考虑。

四、资产配置和再平衡投资组合的配置是指决定不同资产在投资组合中的比例。

而再平衡是指定期对投资组合进行调整,以适应市场的变化。

在建立数学模型时,需要考虑资产配置和再平衡的影响。

以上几个方面是建立投资组合和风险管理的数学模型时需要考虑的主要因素。

下面我们将重点探讨如何利用数学模型进行风险管理。

风险管理的重要性风险是投资过程中必须面对的现实。

如果不考虑风险,投资者有可能会损失全部投资资金。

数学建模论文《投资(风险)模型问题》建模小组成员:王雪峰(20031090029)李学敏(20031090039)董祥桥(20031090037)投资风险模型(数学规划模型)一、问题提出:某公司有开放式基金现有总额为15亿元的资金可用于投资,目前共有8个项目可供投资者选择。

每个项目重复投资,根据专家经验,对于每个项目投资总额不能太高,且有个上限这些项目所需要的投资额已经知道,在一般情况下,投资一年后各项目的利润也可估算出来。

表一:投资各项目所需要资金及预计一年后所得利润(单位:万元)该公司现在需要解决以下问题:1、就表一所提供的数据,试问应该如何投资使第一年的利润最大;2、在具体对这些项目进行投资时,实际还会出现项目之间相互影响的情况,公司在咨询了有关专家之后,得到以下可靠信息:①如果同时对第1、3项目投资,它们的利润分别为1005万元和1018.5万元;②如果同时对第4、5项目投资,它们的利润分别为1045万元和1276万元;③如果同时对2、6、7、8项目投资,它们的预计利润为1353万元、840万元、1610万元、1350万元;④如果考虑投资风险,则应该如何使收益尽可能大,而风险尽可能小。

投资项目总风险可用投资项目中最大一个风险来衡量,专家预测出投资项目Ai 的风险率为Qi , 数据见表二:表二:投资项目风险损失率:(%)由于专家具有较高的可信度,公司决策层需要知道以下问题的结果(1)如果只考虑专家的前三条信息,该资金该如何投资?(2)如果将专家的前四条信息考虑进来,该资金该如何投资?(3)如果不考虑专家的前三条意见而将八个项目一起投资并且考虑投资风险该如何投资使利润最大化?二、问题分析:我们实际所需要解决的问题:1、不考虑专家的意见我们将项目A1~A8全部投资,问如何投资使第一年利润最大?2、只针对专家所提供的前三条信息该如何投资以使利润最大化?3、针对专家所提出的四条信息该如何投资以使利润最大化?4、只考虑投资的风险损失率而不考虑各项目之间的影响该如何投资使利润最大化?在解决上述问题时需要注意到:1、每个项目都有投资上限:拿项目A1来说,每投资一次需要6700万元,我们有150000万元,那么理论上我们可以投资次,但是事实上由于我们有投资上限我们只能将项目A1投资34000/6700次;2、专家的前三条信息是在考虑了各项目之间的互相影响之后所提出来的,也就是说在解决问题1时无须考虑项目之间的相互影响;3、在解决问题2时需要注意投资上限以及我们所拥有的可活动资金的总额(为15亿元);4、考虑问题3和4时我们必须把专家所提出的风险损失率考虑在内,但是问题是:①什么是风险损失率②投资项目的总风险损失率该如何表示经过查找图书及网络资料我们得到了风险损失率的精确定义:所谓风险损失率是指:在一个投资周期内资产发生风险时可能的损失在总投资中所占的百分比;在此我们认为投资周期为一年。

数学模型解析金融风险管理与投资决策在当今复杂多变的金融世界中,风险管理和投资决策是金融领域的核心议题。

数学模型作为一种强大的工具,为我们理解和应对金融风险、做出明智的投资决策提供了关键的支持。

首先,让我们来谈谈金融风险管理。

风险,简单来说,就是不确定性和可能的损失。

金融风险则涵盖了市场风险、信用风险、流动性风险等多种类型。

市场风险是由于金融市场价格的波动而导致资产价值变动的风险。

例如,股票价格的涨跌、汇率的波动等。

数学模型中的方差、标准差等统计指标可以帮助我们衡量市场风险的大小。

通过计算投资组合的方差,我们能够了解不同资产的组合在市场波动下的风险程度。

信用风险则是指交易对手未能履行合同义务而导致损失的可能性。

在贷款业务中,借款人可能违约无法按时还款。

数学模型可以基于借款人的信用历史、财务状况等因素,运用概率统计和机器学习算法,评估借款人的违约概率。

流动性风险是指资产无法在短期内以合理价格变现的风险。

数学模型可以模拟在不同市场条件下资产的出售速度和价格折扣,从而帮助金融机构评估和管理流动性风险。

接下来,我们转向投资决策。

投资决策的目标是在风险可控的前提下实现资产的增值。

数学模型在这个过程中发挥着至关重要的作用。

均值方差模型是投资决策中常用的数学模型之一。

它基于投资者对风险和收益的偏好,通过计算不同资产的预期收益率和方差,找到最优的投资组合。

投资者可以根据自己的风险承受能力,在风险和收益之间找到平衡。

资本资产定价模型(CAPM)则将资产的预期收益率与市场风险联系起来。

它认为资产的预期收益率等于无风险利率加上风险溢价,风险溢价取决于资产的系统性风险(用贝塔系数衡量)。

这一模型为评估资产的合理价格提供了理论基础。

除了这些传统的数学模型,随着金融市场的发展和数据的丰富,更复杂的数学模型也不断涌现。

例如,基于随机过程的期权定价模型,如布莱克舒尔斯模型,用于计算金融期权的合理价格。

然而,数学模型并非万能的。

它们存在一定的局限性。

淮阴工学院专业实践周 (2)班级:姓名:学号:选题: A 组第30 题教师:基于投资风险决策的分析摘要本文是对开放式基金投资项目问题的研究,开放式基金投资项目问题在现实生活中有着广泛的应用前景。

本文主要采用运筹学的知识,同时采用了MATLAB的知识,采用整数线性规划建立模型,并进行优化,将实际问题数学化。

对于本题,我们层层递进,考虑到了各项目之间的相互影响、风险等这些因素,综合考虑现实市场因素和股票的影响因素,对资金的投入和最终的利润进行比较,然后对各种方法得到的投资方案进行对比,优选出更合理的方案,最后采用数学软件(如:LinGo、MATLAB)进行模型求解。

关键词:整数线性规划LinGo MATLAB 风险率利润一、问题重述某开放式基金现有总额为15亿元的资金可用于投资,目前共有8个项目可供投资者选择,每个项目可重复投资。

根据专家经验,对每个项目投资总额不能太高,应有上限。

这些项目所需要的投资额已知,一般情况下投资一年后各项目所得利润也可估算出来,如表1所示。

表1 项目投资额及其利润单位:万元请帮该公司解决以下问题:(1)就表1提供的数据,应该投资哪些项目,使得第一年所得利润最高?(2)在具体投资这些项目时,实际还会出现项目之间互相影响的情况。

公司咨询有关专家后,得到以下可靠信息:同时投资项目A1,A3,它们的年利润分别是1005万元,1018.5万元;同时投资项目A4,A5,它们的年利润分别是1045万元,1276万元;同时投资项目A2,A6,A7,A8,它们的年利润分别是1353万元,840万元,1610万元,1350万元,该基金应如何投资?(3)如果考虑投资风险,则应如何投资,使收益尽可能大,而风险尽可能小。

投资项目总体风险可用投资项目中最大的一个风险来衡量。

专家预测出各项目的风险率,如表2所示。

表2二、问题的假设1. 不考虑投资所需的投资费,交易费;2. 假设投资项目利润,投资风险率不受外界因素影响;3. 不考虑保留资金以存款的形式获得的利润;4. 在投资过程中,不考虑政策,政府条件对投资的影响;5. 在利润相同的情况下,投资人对于每个项目的投资偏好是一样;三、符号说明x:第i个项目的投资股数ia:第i个项目的年利润ib:第i个项目的投资额ic:第i个项目同时投资时所获得的利润it:第i个项目的投资上限iy:0-1变量,表示是否同时投资ia:固定的风险度q:第i个项目的投资风险率i四、问题一的建模与求解对于问题一,在各个投资项目之间不相互影响,不考虑投资风险,每个项目可重复投资的情况下,本问题是一个简单的整数线性规划问题。

总目标是使得第一年所得总利润最大,约束条件是每项投资都不能超过其投资上限,项目投资总额不能超过15亿,重复投资次数必须为大于0的整数。

因此,我们可以建立简单的整数线性优化模型,如下:目标函数:81max i i i z a x ==∑81150000..=i i i i i ii b x s t b x t x =⎧≤⎪⎪⎪≤⎨⎪⋅⋅⋅⎪⎪⎩∑为整数,i 1,2,,8 通过编写lingo 程序(见附录一),解出该线性规划模型的结果,如表3所示:表3所以1A 购买5股,2A 购买1股,3A 购买1股,4A 购买4股,5A 股买5股,6A 购买2股,7A 购买5股,8A 购买5股,利润最大为36841.50万元。

五、问题二的建模与求解对于问题二,在不考虑投资风险的情况下,考虑了项目投资之间的相互影响。

总目标是使得第一年所得总利润最大,约束条件是每项投资都不能超过其投资上限,项目投资总额不能超过15亿,若1A 与3A ,4A 与5A ,2A 、6A 、7A 与8A 同时投资时,它们的年利润将发生改变,重复投资次数必须为大于0的整数。

因此,我们可以建立简单的整数线性优化模型,如下:目标函数:()81max 1i i i i i i i z a x y y c x ==-+∑81113131445454226782678213452678271500010001000..1000=01,1,2,,8i i i i i i i i b x b x t y x x x x y y x x x x y y x x x xs t x x x x y y y y y y yy y y y x y i =⎧≤⎪⎪≤⎪⎪≤⎪⎪≥⎪⎪≤⎪⎪⎪≥⎪⎪≤⎪⎨⎪≥⎪⎪=⎪=⎪⎪=⎪=⎪⎪=⎪⎪⋅⋅⋅⎪=⋅⋅⋅⎪⎪⎩∑为整数,i=1,2,,8、 通过编写lingo 程序(见附录三),解出该线性规划模型的结果,如表4所示:表4所以1A 购买1股,2A 购买0股,3A 购买6股,4A 购买4股,5A 股买5股,6A 购买4股,7A 购买5股,8A 购买5股,利润最大为37607.00万元。

六、问题三的建模与求解对于问题三,考虑投资风险,各项目的风险率,如表5所示:表5投资要求风险最小,利润最大。

处理该双目标函数,将风险度作为约束条件,约束条件是每项投资都不能超过其投资上限,项目投资总额不能超过15亿,重复投资次数必须为大于0的整数。

不断改变风险度的数值,将双目标化为单目标函数,求出在不同风险度的情况下利润最大值,建立如下模型:目标函数:81max i i i M a x ==∑(){}min max i i i N b x q = 81150000..1,2,,8i i i i i ii b x s t b x t x i =⎧≤⎪⎪⎪≤⎨⎪=⋅⋅⋅⎪⎪⎩∑为整数, 对此模型进行简化,固定投资风险,优化收益,设a 为固定的最大风险,简化模型如下:目标函数:81max i i i z a x ==∑81150000150000..1,2,,8i i ii i i i i i i q b x a b x s t b x t x i =⎧≤⎪⎪⎪≤⎨⎪≤⎪⎪=⋅⋅⋅⎩∑为整数, 通过编写matlab 程序(见附录五),得到该图,如图1所示:4aQ图1由图1分析可得:(1) 风险越大,收益也越大:(2) 当投资越分散时,投资者承担的风险越小,这与题意一致,即冒险的投资者会出现集中的投资情况,保守的投资者则尽量分散投资;(3) 图中曲线上的任一点都表示该风险水平的最大可能收益和该收益要求的最小风险。

对于不同风险的承受能力,选择该风险水平下的最优投资组合(4) 在0.04a 附近有一个转折点,在这一点的左边,风险增加很少时,利润增加很快;在这一点的右边时,风险增加很大时,利润增长很缓慢。

所以对于风险和收益没有特殊偏好的投资者来说,应该选择拐点作为最优投资组合。

所以,a=0.04时候收益最大。

通过编写lingo 程序(见附录七),解出该线性规划模型的结果,如表6所示:表6所以1A 购买2股,2A 购买4股,3A 购买5股,4A 购买3股,5A 股买2股,6A 购买2股,7A 购买3股,8A 购买3股,风险度为0.04,利润最大为27927.50万元。

七.模型优缺点分析模型的优点:本次数学建模的题目,整体上看,问题的提出和模型的建立与求解由简单到复杂,逐渐提高,后一模型是前一模型的改进, 模型经多次修正,使得模型逐步科学合理,逐步具备实际价值。

建模过程的思路清晰,简单易懂,综合考虑到了风险几个项目之间的相互影响等方面,具有较强的实用价值及推广意义。

最后,引用线性思想,利用数学软件LinGo ,辅助matlab 进行模型求解,可行性高,使用性强。

模型的缺点:模型中忽略了其他影响投资的因素,有一定的局限性。

如:银行利率的影响、投资交易费用等因素;模型虽然综合考虑了很多因素,但为了建立模型,理想化了许多影响因素,具有一定的局限性,得到的最优方案可能与实际有一定的出入;同时,这个模型建立得比较简单,而且存在一定的误差. 在公式的推导过程中可能有错误,并且对客户想要提前还清贷款或想要延迟还贷款的情形没有进行讨论,这使得模型有缺陷,不够完善。

参考文献[1]姜启源.数学模型(第三版)[M].北京:高等教育出版社,2003 [2]刁在筠.运筹学(第三版)[M].北京:高等教育出版社,2007[3]赵静,但琦.数学建模与数学实验第三版.北京:高等教育出版社 ,2008 [4]刘琼荪,龚劬,何中市,傅鹂,任善强.数学实验.北京:高等教育出版社,2004 [5]钱颂迪.运筹学.北京:清华大学出版社,2008附录附录一:不考虑投资风险时,使投资利润最大的程序代码:sets:h/1..8/:a,b,t,x;endsetsdata:a=1139,1056,727.5,1265,1160,714,1840,1575;b=6700,6600,4850,5500,5800,4200,4600,4500;t=34000,27000,30000,22000,30000,23000,25000,23000; enddatamax=@sum(h(i):a(i)*x(i));@sum(h(i):x(i)*b(i))<=150000;@for(h(i):b(i)*x(i)<=t(i));@for(h(i):@gin(x(i)));End附录二:不考虑投资风险时,投资利润最大的运行结果:Global optimal solution found.Objective value: 36841.50Extended solver steps: 0Total solver iterations: 0Variable Value Reduced CostX( 1) 5.000000 -1139.000X( 2) 1.000000-1056.000X( 3) 1.000000-727.5000X( 4) 4.000000-1265.000X( 5) 5.000000-1160.000X( 6) 2.000000-714.0000X( 7) 5.000000-1840.000X( 8) 5.000000-1575.000附录三:不考虑投资风险的情况下,考虑项目投资之间的相互影响,使投资利润最大的程序代码:sets:h/1..8/:a,c,b,t,x,y;endsetsdata:a=1139,1056,727.5,1265,1160,714,1840,1575;c=1005,1353,1018.5,1045,1276,840,1610,1350;b=6700,6600,4850,5500,5800,4200,4600,4500;t=34000,27000,30000,22000,30000,23000,25000,23000;enddatamax=@sum(h(i):(1-y(i))*a(i)*x(i)+y(i)*c(i)*x(i));@sum(h(i):x(i)*b(i))<=150000;@for(h(i):b(i)*x(i)<=t(i));y(1)<=x(1)*x(3);y(1)>=x(1)*x(3)/1000;y(4)<=x(4)*x(5);y(4)>=x(4)*x(5)/1000;y(2)<=x(2)*x(6)*x(7)*x(8);y(2)>=x(2)*x(6)*x(7)*x(8)/1000;y(1)=y(3);y(4)=y(5);y(2)=y(6);y(7)=y(8);y(2)=y(7);@for(h(i):@gin(x(i)));@for(h(i):@bin(y(i)));End附录四:不考虑投资风险的情况下,考虑项目投资之间的相互影响,投资利润最大的运行结果:Local optimal solution found.Objective value: 37607.00Extended solver steps: 13Total solver iterations: 958Variable Value ReducedCostX( 1) 1.000000 -1005.000X( 2) 0.000000-1056.000X( 3) 6.000000-1018.500X( 4) 4.0000000.000000X( 5) 5.000000-1276.000X( 6) 4.000000-714.0000X( 7) 5.000000-1840.000X( 8) 5.000000-1575.000Y( 1) 1.0000000.000000Y( 2) 0.0000000.000000Y( 3) 1.000000 -1612.000Y( 4) 1.000000299.9999Y( 5) 1.0000000.000000Y( 6) 0.0000000.000000Y( 7) 0.000000645.9998Y( 8) 0.0000001125.000附录五:求出固定的风险度a的程序代码:a=0while(1.1-a)>1q=[0.32 0.155 0.23 0.31 0.35 0.65 0.42 0.35]c=[6700 6600 4850 5500 5800 4200 4600 4500]m=q.*c/150000c=[-1139 -1056 -727.5 -1265 -1160 -714 -1840 -1575]A=[6700 6600 4850 5500 5800 4200 4600 4500;6700 0 0 0 0 0 0 0 ;0 6600 0 0 0 0 0 0;0 0 4850 0 0 0 0 0;0 0 0 5500 0 0 0 0;0 0 0 0 5800 0 0 0;0 0 0 0 0 4200 0 0;0 0 0 0 0 0 4600 0;0 0 0 0 0 0 0 4500;m(1) 0 0 0 0 0 0 0 ;0 m(2) 0 0 0 0 0 0;0 0 m(3) 0 0 0 0 0;0 0 0 m(4) 0 0 0 0;0 0 0 0 m(5) 0 0 0;0 0 0 0 0 m(6) 0 0;0 0 0 0 0 0 m(7) 0;0 0 0 0 0 0 0 m(8);]Aeq=[];beq=[];vlb=[];vub=[];b=[150000;34000;27000;30000;22000;30000;23000;25000;23000;a;a;a;a ;a;a;a;a;][x,val]=linprog(c,A,b,Aeq,beq,vlb,vub)ax=x'Q=-valplot(a,Q,'.')axis([0 0.1 0 50000])hold ona=a+0.001;endxlabel('a'),ylabel('Q')附录六:求固定的风险度a时的运行结果:m =0.0143 0.0068 0.0074 0.0114 0.0135 0.0182 0.0129 0.01054a附录七:考虑投资风险时,使投资利润最大的程序代码:sets:h/1..8/:a,b,t,m,x;endsets data:a=1139,1056,727.5,1265,1160,714,1840,1575;b=6700,6600,4850,5500,5800,4200,4600,4500;t=34000,27000,30000,22000,30000,23000,25000,23000;m=0.0143,0.0068,0.0074,0.0114,0.0135,0.0182,0.0129,0.0105;enddatamax=@sum(h(i):a(i)*x(i));@sum(h(i):x(i)*b(i))<=150000;@for(h(i):b(i)*x(i)<=t(i));@for(h(i):m(i)*x(i)<=0.04);@for(h(i):@gin(x(i)));End附录八:考虑投资风险时,投资利润最大的运行结果:Global optimal solution found.Objective value: 27927.50Extended solver steps: 0Total solver iterations: 0Variable Value Reduced CostX( 1) 2.000000 -1139.000X( 2) 4.000000-1056.000X( 3) 5.000000-727.5000X( 4) 3.000000-1265.000X( 5) 2.000000-1160.000X( 6) 2.000000-714.0000X( 7) 3.000000-1840.000X( 8) 3.000000 -1575.000。