财务会计-XXXX年培训(事业单位会计实务) 精品

- 格式:doc

- 大小:131.50 KB

- 文档页数:5

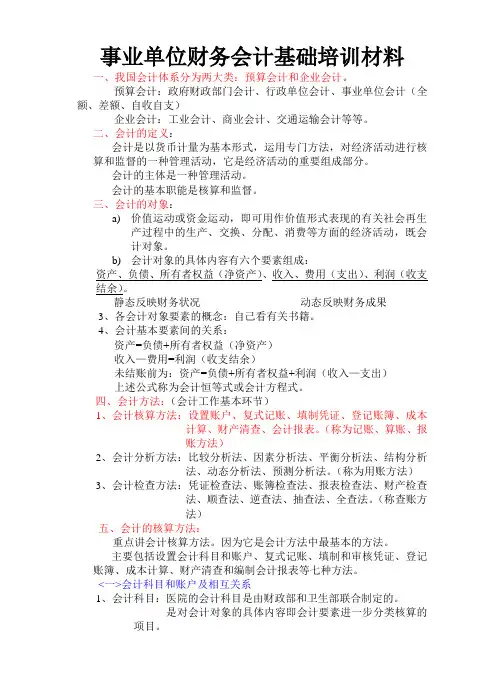

事业单位财务会计基础培训材料一、我国会计体系分为两大类:预算会计和企业会计。

预算会计:政府财政部门会计、行政单位会计、事业单位会计(全额、差额、自收自支)企业会计:工业会计、商业会计、交通运输会计等等。

二、会计的定义:会计是以货币计量为基本形式,运用专门方法,对经济活动进行核算和监督的一种管理活动,它是经济活动的重要组成部分。

会计的主体是一种管理活动。

会计的基本职能是核算和监督。

三、会计的对象:a)价值运动或资金运动,即可用作价值形式表现的有关社会再生产过程中的生产、交换、分配、消费等方面的经济活动,既会计对象。

b)会计对象的具体内容有六个要素组成:资产、负债、所有者权益(净资产)、收入、费用(支出)、利润(收支结余)。

静态反映财务状况动态反映财务成果3、各会计对象要素的概念:自己看有关书籍。

4、会计基本要素间的关系:资产=负债+所有者权益(净资产)收入—费用=利润(收支结余)未结账前为:资产=负债+所有者权益+利润(收入—支出)上述公式称为会计恒等式或会计方程式。

四、会计方法:(会计工作基本环节)1、会计核算方法:设置账户、复式记账、填制凭证、登记账簿、成本计算、财产清查、会计报表。

(称为记账、算账、报账方法)2、会计分析方法:比较分析法、因素分析法、平衡分析法、结构分析法、动态分析法、预测分析法。

(称为用账方法)3、会计检查方法:凭证检查法、账簿检查法、报表检查法、财产检查法、顺查法、逆查法、抽查法、全查法。

(称查账方法)五、会计的核算方法:重点讲会计核算方法。

因为它是会计方法中最基本的方法。

主要包括设置会计科目和账户、复式记账、填制和审核凭证、登记账簿、成本计算、财产清查和编制会计报表等七种方法。

<一>会计科目和账户及相互关系1、会计科目:医院的会计科目是由财政部和卫生部联合制定的。

是对会计对象的具体内容即会计要素进一步分类核算的项目。

是设置会计账户、处理账务所必须遵循的规则和依据。

{财务管理财务会计}某某某年培训事业单位会计实务事业单位会计实务事业单位核算的依据《事业单位会计制度》,从1998年1月1日起执行,结合政府收支分类改革又有所变动。

事业单位资产负债表及常用会计科目基本会计平衡等式:资产=负债+净资产资产+支出=负债+净资产+收入乡镇事业单位的业务量少,比较单一,故常用涉及的会计科目不多。

核算内容、处理方法和行政单位的相关规定、处理方法一致。

本科目核算事业单位除应收票据、应收账款、预付账款以外的其他应收、暂付款项。

包括:借出款、备用金、应向职工收取的各种垫付款项等。

本科目借方余额为尚未结算的应收款项。

本科目应按其他应收款的项目和债务人设置明细账。

事业单位固定资产核算特点:不计提折旧,在无融资租赁固定资产的情况下,固定资产的账面余额应与固定基金的账面余额相等。

事业单位固定资产的确定标准和行政单位一样,但是其变价收入的会计处理不同,行政单位固定资产变价收入记入单位的“预算外资金收入”,而事业单位的变价收入记入“事业收入——财政专户返还收入”。

也可以将“财政专户返还收入”作为一级科目,但编制报表时并入“事业收入”科目中。

本科目核算事业单位从财政部门、上级主管部门、金融机构借入的有偿使用款项。

借入款项时--------借记“银行存款”等科目,贷记本科目;归还本金时--------借记本科目,贷记“银行存款”科目;支付借款利息------借记“事业支出”等科目,贷记“银行存款”科目。

本科目贷方余额反映尚未归还的借入款余额。

本科目应按债权单位设置明细账。

本科目核算事业单位应付、暂收其他单位或个人的款项,如租入固定资产的租金、存入保证金、应付统筹退休金、个人交存的住房金等。

单位发生的各种应付、暂收款项----借记“银行存款”、“事业支出”等科目,贷记本科目;支付时--------------------------借记本科目,贷记“银行存款”等科目。

本科目应按应付、暂收款项的类别或单位、个人设置明细账。

事业单位会计实务精选课件 (一)事业单位会计实务精选课件是一份集实战经验、理论知识和案例分析于一身的教材,是事业单位会计实务学习的佳品。

课件由经验丰富的专业人员编写,内容详实,条理清晰,能够有效提高学习者的实践能力和专业水平。

本文将对事业单位会计实务精选课件进行详细介绍。

一、课件内容该课程由会计制度与法规、预算管理、资产管理、收入管理、支出管理等专题组成,详细介绍了事业单位会计工作的各个方面,内容丰富,涵盖面广,是一份完整的事业单位会计实务学习材料。

课件内容结合实际案例,富有生动性和引人入胜的情节,能够帮助学生深入了解事业单位的管理模式、财务构成和账务核算等内容。

二、课件特点1. 实用性强该课件是根据科学研究和实践经验编写而成的,旨在满足事业单位会计实务学习的需求,内容科学、实用性强,具有很好的参考价值。

2. 组织结构合理该课件的组织结构合理,按照事业单位会计的工作流程安排章节内容,条理清晰,有助于学生快速掌握会计实务的主要内容。

3. 内容详实该课件对事业单位会计实务的知识点进行了详细介绍,每个知识点都从理论和实践两方面进行阐述,且涵盖面广,能够全面掌握会计实务的主要知识点。

三、适用人群该课件适用于从事与事业单位会计实务相关工作的会计从业者、事业单位相关人员以及相关职业考试的考生等。

四、使用建议1. 在学习课件前,应先对事业单位会计实务的基本知识进行了解,有助于更好地掌握课件内容。

2. 学习时应做好笔记,重点记录每个知识点的关键内容和实践经验,以便后期复习。

3. 在学习完整个课件内容后,可以结合实际情况进行综合分析和实践应用,从而更好地进行实践。

五、总结事业单位会计实务精选课件是一份高质量的事业单位会计学习材料,能够帮助学习者全面掌握事业单位财务管理的知识和技能。

课件内容详实、有条理,有助于学习者从理论到实际快速掌握会计实务的主要内容。

建议学习者在学习过程中注重理论与实践的结合,培养实践能力和思维能力,从而更好地应对实际工作。

财务会计实务操作培训资料一、财务会计基本知识1.财务会计的定义和目的:了解财务会计的基本概念、作用和目标,明确财务会计的职责和义务;2.会计主体:明确不同类型的企业(如个体工商户、合伙企业、有限责任公司、股份公司等)的会计主体及其会计处理规则;3.财务会计的基本假设和计量规则:了解会计报表编制的基本假设和计量规则,掌握会计核算的逻辑和方法;4.财务会计的基本制度:包括会计准则、会计制度和会计政策,掌握财务报表编制的规范和要求。

二、会计核算方法和操作技巧1.会计账簿的建立和使用:了解会计账簿的种类、使用方法和记录要求,掌握科目与账簿的对应关系;3.会计科目的设置和调整:了解会计科目的分类和设置原则,掌握科目调整的方法和程序;4.财务会计的日常核算:掌握日常收支、日常结算和日常支出的核算方法,正确处理各类账务;5.财务会计的期末结转和年末决算:掌握期末结转的方法和程序,了解年末决算的要求和报表编制步骤;6.固定资产和无形资产的会计处理:掌握固定资产和无形资产的购置、折旧、增值和处置等会计处理方法;7.财务会计的成本核算和预算编制:了解成本核算的基本方法和流程,掌握预算编制的原则和步骤。

三、财务报表的编制和分析1.财务报表的编制要求和程序:了解财务报表的基本要求和报表编制的程序,掌握报表编制的规范和规范要求;2.财务报表的内容和解读:掌握资产负债表、利润表和现金流量表的编制内容和解读方法,了解财务报表的基本结构和指标;3.财务报表的分析方法和技巧:了解财务指标的计算和分析方法,掌握常用的财务比率分析和现金流量分析方法;4.财务报表的审计和审计报告的编制:了解财务报表的审计程序和要求,掌握审计工作的方法和操作技巧。

通过以上培训资料的学习,会计人员可以掌握财务会计实务操作的基本原则和方法,提高会计业务水平和工作效率。

事业单位会计实务

事业单位核算的依据《事业单位会计制度》,从1998年1月1日起执行,结合政府收支分类改革又有所变动。

事业单位资产负债表及常用会计科目

基本会计平衡等式:

资产=负债+净资产

资产+支出=负债+净资产+收入

101 “现金”、102“银行存款”

110 “其他应收款”

本科目核算事业单位除应收票据、应收账款、预付账款以外的其他应收、暂付款项。

包括:借出款、

发生其他各种应收款项时--------借记“其他应收款”,贷记有关科目;

收回各种款项时----------------借记有关科目,贷记“其他应收款”。

本科目借方余额为尚未结算的应收款项。

本科目应按其他应收款的项目和债务人设置明细账。

120 固定资产的核算

事业单位固定资产核算特点:不计提折旧,在无融资租赁固定资产的情况下,固定资产的账面余额应与固定基金的账面余额相等。

事业单位固定资产的确定标准和行政单位一样,但是其变价收入的会计处理不同,行政单位固定资产

变价收入记入单位的“预算外资金收入”,而事业单位的变价收入记入“事业收入——财政专户返还收入”。

也可以将“财政专户返还收入”作为一级科目,但编制报表时并入“事业收入”科目中。

201“借入款项”

本科目核算事业单位从财政部门、上级主管部门、金融机构借入的有偿使用款项。

借入款项时--------借记“银行存款”等科目,贷记本科目;

归还本金时--------借记本科目,贷记“银行存款”科目;

支付借款利息------借记“事业支出”等科目,贷记“银行存款”科目。

本科目贷方余额反映尚未归还的借入款余额。

207“其他应付款”

本科目核算事业单位应付、暂收其他单位或个人的款项,如租入固定资产的租金、存入保证金、应付统筹退休金、个人交存的住房金等。

单位发生的各种应付、暂收款项----借记“银行存款”、“事业支出”等科目,贷记本科目;

支付时--------------------------借记本科目,贷记“银行存款”等科目。

本科目应按应付、暂收款项的类别或单位、个人设置明细账。

“208 应缴预算款”和“209 应缴财政专户款”

核算内容及方法与行政单位一样。

总会计

本科目核算事业单位拥有的非限定用途的净资产,主要包括滚存结余资金等。

本科目应按核算的业务内容下设“一般基金”和“投资基金”两个明细科目。

“一般基金”主要用以核算滚存结余资金;“投资基金”用以核算对外投资部分的基金。

乡镇一般都只涉及到“一般基金”这个明细科目

年终,单位应将当期未分配结余转入本科目,借记“结余分配”科目,货记本科目(一般基金)。

对于项目已经完成的拨入专款结余,按规定留归本单位使用的,转入本科目核算,借记“拨入专款”科目,贷记本科目(一般基金)。

事业基金是事业单位未限定用途的宝贵资源,在事业单位中起的是“蓄水池”的作用,用来调节年度之间的收支平衡。

即事业单位以后年度如果收入大于支出,则起差额继续转入事业基金,如果支出大于收入,则

事业结余是指事业单位在一定期间除经营收支外的各项收支相抵后的余额。

年终,应将当年实现的事业结余或损失全部转入“结余分配”科目,结账后,本科目一般无余额。

若有需要结转下年继续使用的专项资金不参与结余分配。

不转入“结余分配”科目。

在会计报表上反映在其他净资产项目内。

项目完成后

如果不需要交纳所得税,则将结余分配余额全部转入“事业基金—一般基金”科目。

单位发生以前年度会计事项的调整或变更,涉及到以前年度结余的,凡国家有规定的,从其规定,没有规定的,直接通过

本科目核算事业单位按照规定的预算和经费领报关系收到的同财政部门或上级单位拨入的各类事业经费。

收到财政补助收入时----借:“银行存款”等科目,贷:“财政补助收入”科目;

缴回时----------------借:“财政补助收入”科目, 贷 :“银行存款”等科目。

平时本科目贷方余额反映财政补助收入累计数。

年终结账时:将本科目的贷方余额全数转入“事业结余”科目,借记本科目,贷记“事业结余”科目。

年终结账后,本科目无余额。

本科目下按《政府收支分类科目》中“支出功能分类科目”的“项”级科目设置明细账。

本科目核算事业单位收到财政部门、上级单位或其他单位拨入的有指定用途,并需要单独报账的专项资金。

收到拨款时--------借:银行存款,贷:拨入专款;

缴回拨款时----借:拨入专款,贷:银行存款。

平时本科目贷方余额反映拨入专款累计数。

年终结账时,对已完工的项目,将本科目与“拨出专款”(乡镇不涉及)、“专款支出”科目对冲,借记本科目,贷记“拨出专款”|“专款支出”科目,其余额按拨款单位规定办理。

本科目核算单位收到的从财政专户核拨的预算外资金和部分经财政部门核准不上缴财政专户管理的预算外资金。

收到款项或取得收入时--------------------借记“银行存款”等科目,贷记本科目,

年终将本科目余额转入“事业结余”科目----借记本科目,贷记“事业结余”科目。

结转后本科目无余额。

本科目下按《政府收支分类科目》中“支出功能分类科目”的“项”级科目设置明细账。

本科目核算事业单位除上级补助收入、拨入专款、事业收入、附属单位缴款等各项收入以外的收入。

其他单位对本单位的补助以及其他零星杂项收入等在此科目核算。

年末将本科目贷方余额全数转入“事业结余”科目,借记本科目,贷记“事业结余”科目。

结转全本科目应无余额。

本科目核算由财政部门、上级单位和其他单位拨入的指定项目或用途并需要单独报账的专项资金的实际支出数。

本科目核算事业单位开展各项专业业务活动及其辅助活动发生的实际支出。

有财政补助收入的事业单位,其财政补助资金必须按拟定的用途使用,不得自行改变资金用途。

事业支出的明细科目的设置及核算与行政单位一致。

款支出”科目核算。

例1、某乡民政所收到县民政局拨入的农村社会救济款1万元,房屋建设扶贫款1万,农村低保金2000元。

借:银行存款 22000

贷:拨入专款——上级拨款——民政专项——社会救济款 10000

——扶贫建房款 10000

例2、——农村低保金 2000

例3、某乡民政所5月支农村社会救济款5000元,扶贫建房款10000元,农村低保金2000元。

借:专款支出——上级拨款——民政专项——社会救济款 5000

——扶贫建房款 10000

——农村低保金 2000

例3、贷:银行存款(现金) 17000

例4、网络发放民政补贴,以补贴系统中打印出来的各种补贴全乡汇总表作记账凭证附件,进行过账处理。

借:专款支出——上级拨款——民政专项—--—XX补贴

例5、贷:拨入专款——上级拨款——民政专项——XX补贴

例6、年终“专款支出”科目余额180000元,其中农村社会救济款50000元,农村低保金20000元,

30000元。

例3、某乡计育所收到返还的社会扶养费1万元。

[支出功能科目:其他人口与计划生育事务支出(20XX299)]

例4、某乡计育所5月工资统发花名册,其中岗位工资7310元;薪级工资3936元;女职工卫生费135

借:事业支出——项目支出——专用材料费(20XX299) 5000

贷:银行存款 5000

例6、某乡计育所造册发放独生子女奖励金1200元。

借:事业支出——项目支出——奖励金(20XX299) 1200

贷:现金 1200

例7、某乡计育所造册发放各村计育专干工资19200元。

借:事业支出——项目支出——生活补助(20XX299) 19200

贷:现金 19200

计育所的年终结转:

例8、某乡计育所年末有关收入类科目余额如下:财政补助收入150000元(其中项目资金5万元),其他收入60000元。

年末有关支出类科目余额如下:事业支出198000元(其中项目支出48000元)

1、将所有收入类科目的年末贷方余额转入“事业结余”科目的贷方。

借:财政补助收入 100000

其他收入 60000

贷:事业结余——基本支出结余 160000

借:财政补助收入 50000

贷:事业结余——项目支出结余 50000

2、将所有支出类科目的年末借方余额转入“事业结余”科目的借方。

借:事业结余——基本支出结余 150000

贷:事业支出 150000

借:事业结余——项目支出结余 48000

贷:事业支出 48000

3、将基本支出结余转入“结余分配”科目

借:事业结余——基本支出结余 10000

贷:结余分配 10000

4、不需要交纳所得税,则将结余分配余额全部转入“事业基金—一般基金”科目

借:结余分配 10000

贷:事业基金——一般基金 10000

5、项目支出结余2000元需要结转下年继续使用的专项资金不参与结余分配,在会计报表上反映在其他净资产项目内。

借:银行存款

贷:暂付款(其他应收款)。