管理会计1

- 格式:pdf

- 大小:560.78 KB

- 文档页数:10

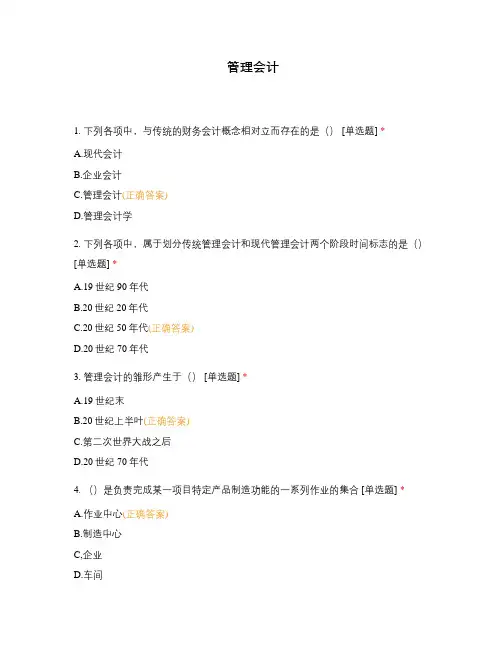

图4 4)作本量利关系图

接以上步骤,在D2至G13数据区域被选定的状态下,点击“图表向导”,出现“图 表向导-4步骤之1图表类型”对话框,选“XY散点图”,在“子图表类型”中双击第二个曲线光滑的图 形,出现“图表向导-4步骤之2图表源数数”对话框,点击“下一步”按钮,出现“图表向导-4步骤之3图表选项”对话框。在标题选项下,在图表标题中输入“本量利关系图”,在数值(X )轴中输入“销售量”,在数值(Y)轴中输入“金额”,如图所示。点击“完成按钮 ”,即可得到本量利关系图。图中有销售收入线、总成本线、固定成本线如图5、6所 示。

贡献边际率()销售收入 Tcm = - 变动成本 单位贡献边际()单价单位变动成本 cm = = 贡献边际率() cmR =

=px-bx =p b

=单位贡献边际销售量 =cmAx 贡献边际 Tcm = 销售量 x 贡献边际单位贡献边际 Tcm 100%= = 销售收入单价 px

100%=

税前利润=销售收入-(变动销货成本+固定销货成本)-(变动销售和管理费+固 定销售和管理费)

=单价×销量-(单位变动产品成本+单位变动销售和管理费)×销量-(固定产品成

本+固定销售和管理费) 3)边际贡献方程式 边际贡献=销售收入-变动成本 如果用单位产品表示: 单位边际贡献=单价-单位变动成本 4)本量利图 本—量— 利图是将成本、销量、利润的关系反映在直角坐标系中,通过此图能清楚看出企业不 盈利也不亏损时应达到的产销量,所以又称盈亏临界图。

变动成本率() bR =

变动成本单位变动成本 bx 100%= 100%= 销售收入单价 px

100%=

b 100% p

将贡献边际率与变动成本率两个指标联系起来考虑,可以得出以下关系式:

贡献边际率变动成本率 + =1

可见,贡献边际率和变动成本率属于互补性质,变动成本率越高,贡献边际率越 低、盈利能力越差;反之变动成本率越低,贡献边际率越高,盈利能力越强。 1.3本量利关系的表达形式 本量利关系的数学表达式主要有三种形式:损益方程式、贡献边际方程式和本量 利图。 1)损益方程式 利润=销售收入—总成本 其中销售收入=单价×销量 总成本=变动成本+固定成本 利润=单价×销量-单位变动成本×销量-固定成本 2)损益方程式的变换形式: (1)计算销量的方程式:

cm p

引入贡献边际指标后,本量利基本关系式可写为:

营业利润(P)销售收入变动成本固定成本 = =Tcm-a =cmAx-a

从以上公式可以看出贡献边际指标的性质:企业各种产品提供的贡献边际并不是 企业的营业净利润。因为贡献边际首先用来补偿企业的固定成本,只有当贡献边际大

于固定成本时才能为企业提供利润,否则企业将出现亏损。所以贡献边际是一个反映 盈利能力的指标,或者说是一个反映能为营业利润作多大贡献的指标。 与贡献边际率密切相关的指标是变动成本率。所谓变动成本率(记作bR)是指变 动成本占销售收入的百分比,公式为:

0000。在E2、F2、G2单元格中分别输入“=B6”、“=B5”、“=B2”,分别表示总成本 、销售收入、固定成本,如图3所示。

图3 3)用鼠标选中D2至G13区域,点击“数据”下拉菜单中“模拟运算表”,出现“模 拟运算表”对话框,在“输入引用列的单元格”中输入“$B$1”(表示变量销售数量 值,或点击单元格B1也可以),点击确定,即可得出在不同销量下的总成本、销售收 入、固定成本的数值,如图4所示。

图5

图6

三、总结

经过案例分析详细过程的计算,掌握了本量利分析方法,并且深刻理解掌握了该 方法,运用excel对数据进行处理,高效、快捷,是会计电算化的一个发展方向,值得 研究推广。

参考文献:

1、杜学森.管理会计. 东南大学出版社2006 2、陈振婷.管理会00 餐厅利润 4.商务中心利润 贡献边际 总利润

49088元 40000元 475872元

三、利用excel求解保本点及绘制本量利关系图

3.1建立背景 某公司生产一种产品的固定成本为270000元,单位变动成本为1.55元,该产品的 单位售价为2.70元,预计销售量300000件,计算保本销售量,并绘制保本图。 用excel求解的步骤如下: 1)建立电子表格在电子表格中输入的数据与公式见下图1、2。

பைடு நூலகம்

一、本量利分析的

1.1本量利分析的概念 本量利分析(cost volume profit analysis),全称成本-数量-

利润分析,简称CVP分析。本量利分析是指在成本性态分析的基础上,用数学模型和图 示来揭示成本、业务量(产量、销量、产销量)和利润三者之间的依存关系,为会计 预测、决策和制定规划提供必要信息的一种定量分析方法。 在企业经营活动中,管理人员往往想知道以下一些问题:企业至少应当销售多少 产品才能保本?在销售一定数量产品的情况下,能获得多少利润?期望获得一定数量 的利润,必须销售多少产品?在一定的销量下,要确保达到一定的利润其价格或成本 又应为多少?诸如此类设计产品的价格、数量、成本和利润之间关系的问题,都需要 经过本量利分析来解决。 1.2贡献边际及其相关指标 1)贡献边际的含义 贡献边际也称贡献毛益,是指产品的销售收入与相应变动成本之间的差额。贡献 边际除了可用总量指标即贡献边际总额记作(Tcm),还有单位贡献边际(记作cm) 和贡献边际率(记作cmR)两种表现形式。其中,单位贡献边际是指产品的销售单价与 单位变动成本的差额;贡献边际率是指贡献边际占销售收入的百分比。 2)贡献边际相关指标的计算

边际贡献式的本量利图

金额(元)

5000

S

YLY

利润

边际贡献

4000

T

固定成本

3000

利润区

2000

V P

变动成本 亏损区

1000

销量(件)

0 1000 2000 3000 4000 5000

上图的最大优点是:可以表示边际贡献(SOV区域)的数值。销售收入首先用于弥补产 品自身的变动成本,剩余的是边际贡献(SOV),边际贡献随销量增加而扩大,当它达 到固定成本值时(P点),企业处于盈亏临界状态,当边际贡献超过固定成本时,企业 进入盈利状态。

时住两个人。 要求: 1)如果客房部确定的目标利润为300000元,那么每间单人间和双人间的收费 各应为多少? 2)客房部达到保本点时,单人间和双人间的最低收费标准是多少? 3)如果客房部利润为300000元,那么度假村总利润可达到多少? 2.2分析求解

1)首先要确定业务量总数。本例业务总数是20周全部房间的租房天数和20周全部房间 的住客人数,如下所示 房间类型 单人间80 客满率 100%:(7*8*80*100% ) 70%:(7*12*80*70%) 双人间40 100%:(7*8*40*100% ) 60%:(7*12*40*60%) 总计 租房天数 4480 4704 2240 2016 住客人次 4480 4704 4480 4032 17696 因为:利润=总收入-变动成本-固定成本 则:总收入=变动成本+固定成本+利润 =[(4480+4704)*26+(2240+2016)*35]+713000+300000 =1400744(元) 设单人间每天收费x,则双人间收费为1.5x。 则:9184x+4256*1.5x=1400744 单人间每天收费:x=1400744/15568=90元 双人间每天收费:1.5*90=135元 2)保本点收费,即最低收费 保本时,保本收入=变动成本+固定成本=387744+713000=1100744元 则:9184x+4256*1.5x=1100744 单人间最低每天收费:x=1100744/15568=71元 双人间最低每天收费:1.5*71=107元 3)散客人次=50*7*20=7000人次 1.客房利润 300000元 2.健身房利润 收入:住客4*17696=70784 散客10*7000=70000 收入合计 140784 固定成本 54000 健身房利润 86784元 3.餐厅利润 贡献边际(17696+7000)*3 74088元

《管理会计》论文

本量利分析及Excel应用

院 学 姓 名:

系: 号:

指导教师:

摘要 本量利分析是管理会计的基本方法之一,它是在成本性态分析的基础上,研究成 本、业务量与利润三者之间的关系。在企业经营活动的价值链的各个环节都可以用本

量利分析方法来分析固定成本,变动成本变化对利润的影响,并进行预测和短期决策 。 微软公司的Office办公软件是一套优秀的工具,其中的excel功能强大,作为一名初 学者,应用Excel进行简单的计算,可以大大的节省时间,减轻劳动强度,提高工作效 率,本文将举出Excel基本应用的例子。 关键字:管理会计、本量利分析、Excel应用

销量=

固定成本利润 + 单价单位变动成本 -

(2)计算单价的方程式

固定成本利润 + 单价单位变动成本 = + 销量

(3)计算单位变动成本的方程式

单位变动成本单价 = -

(4)计算固定成本的方程式:

固定成本利润 + 销量

固定成本= 单销单变动销润 价× 量- 位成本×

包含期间成本的损益方程式:

量- 利

销售量 固定成本 单位变动成本 单价 销售收入 总成本 利润 保本销量

图1

300000 270000 1.55 2.7 =B1*B4 =B2+B3*B1 =B5-B6 =B2/(B4-B3)

图2 从表中显示结果可见,保本销量即为所求,如图2。 2)求在销量变化时,总成本、销售收入、固定成本的变化情况。 在D3至D13单元格中分别输入一组销量数值:0 ,50000,100000,150000,200000,250000,300000,350000,400000,450000,50