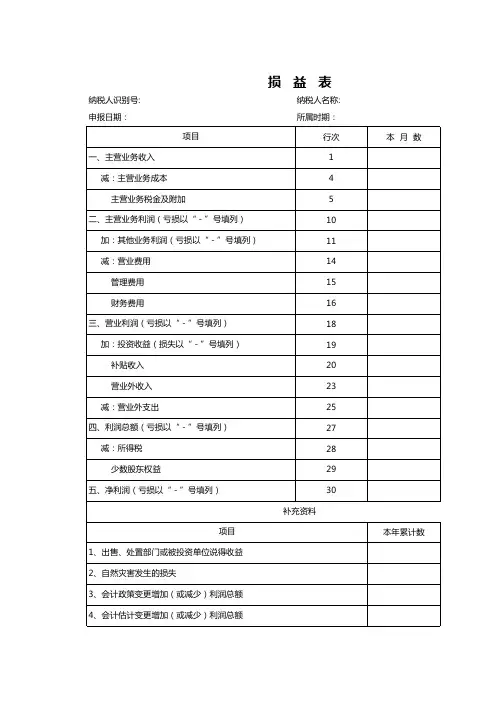

损益表excel

- 格式:xls

- 大小:2.09 MB

- 文档页数:7

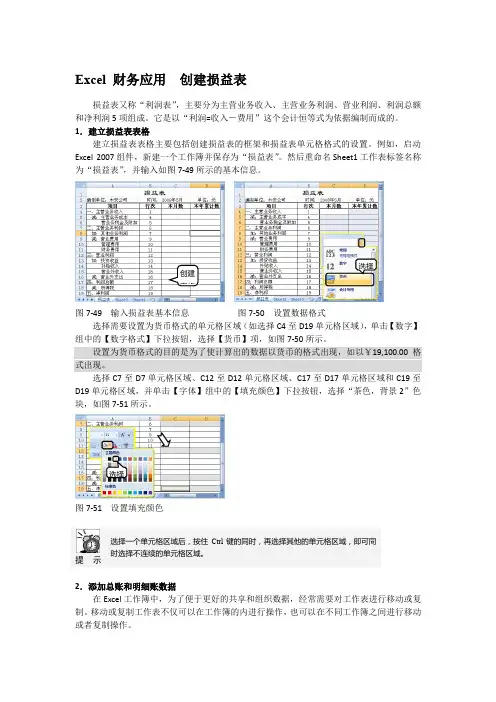

Excel 财务应用 创建损益表损益表又称“利润表”,主要分为主营业务收入、主营业务利润、营业利润、利润总额和净利润5项组成。

它是以“利润=收入-费用”这个会计恒等式为依据编制而成的。

1.建立损益表表格建立损益表表格主要包括创建损益表的框架和损益表单元格格式的设置。

例如,启动Excel 2007组件,新建一个工作簿并保存为“损益表”。

然后重命名Sheet1工作表标签名称为“损益表”,并输入如图7-49所示的基本信息。

图7-49 输入损益表基本信息 图7-50 设置数据格式选择需要设置为货币格式的单元格区域(如选择C4至D19单元格区域),单击【数字】组中的【数字格式】下拉按钮,选择【货币】项,如图7-50所示。

设置为货币格式的目的是为了使计算出的数据以货币的格式出现,如以¥19,100.00格式出现。

选择C7至D7单元格区域、C12至D12单元格区域、C17至D17单元格区域和C19至D19单元格区域,并单击【字体】组中的【填充颜色】下拉按钮,选择“茶色,背景2”色块,如图7-51所示。

图7-51 设置填充颜色提 示 选择一个单元格区域后,按住Ctrl 键的同时,再选择其他的单元格区域,即可同时选择不连续的单元格区域。

2.添加总账和明细账数据在Excel 工作簿中,为了便于更好的共享和组织数据,经常需要对工作表进行移动或复制。

移动或复制工作表不仅可以在工作簿的内进行操作,也可以在不同工作簿之间进行移动或者复制操作。

创建表格 选择选择建立损益表同样需要使用“明细账”和“总账”数据,因此为了方便用户可以直接将前一节中的“资产负债表”中的数据复制至工作簿“损益表”中。

例如,打开“资产负债表”工作簿,右击“明细账”工作表标签,执行【移动或复制工作表】命令,如图7-52所示。

然后在弹出的【移动或复制工作表】对话框中的【将选定工作表移至工作簿】下拉列表中,选择“损益表”工作表,并在【下列选定工作表之前】列表中,选择Sheet2项,并启用【建立副本】复选框,如图7-53所示。

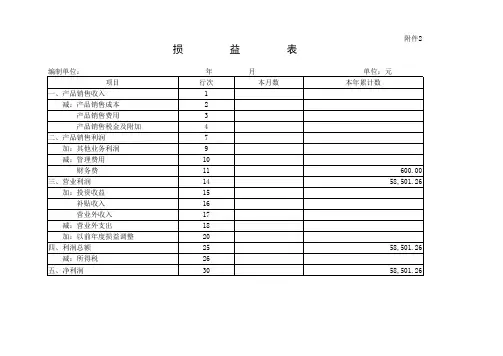

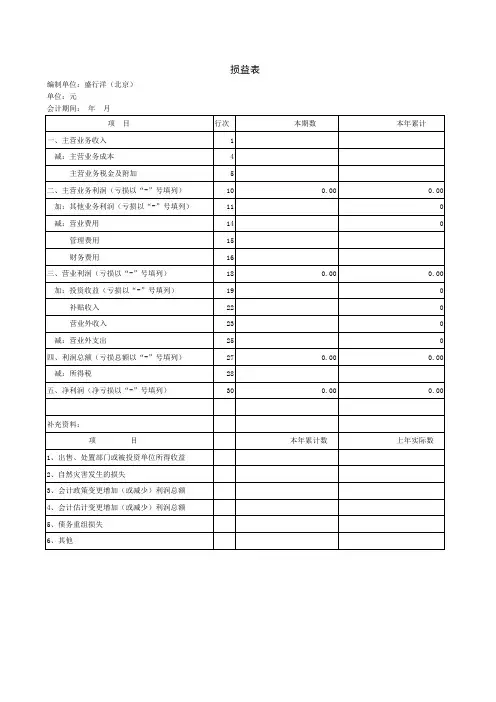

附件2损益表单位负责人: 财务负责人: 填表人:(利润表中的各项目都列有“本月数”和“本年累计数”两栏。

)(一)“本月数”栏 利润表“本月数”栏反映各项目的本月实际发生数。

在编报中期和年度财务报表时,应将“本月数”栏改成“上年数”栏。

1.一般根据账户的本期发生额分析填列 由于该表是反映企业一定时期经营成果的动态报表,因此,该栏内各项目一般根据账户的本期发生额分析填列。

(1)“营业收入”项目,反映企业经营业务所得的收入总额。

本项目应根据“主营业务收入”和“其他业务收入”账户的发生额分析填 (2)“营业成本”项目,反映企业经营业务发生的实际成本。

本项目应根据“主营业务成本”和“其他业务成本”账户的发生额分析填 (3)“营业税金及附加”项目,反映企业经营业务应负担的营业税、消费税、城市维护建设税、资源税、土地增值税和教育费附加等。

(4)“销售费用”项目,反映企业在销售商品和商品流通企业在购入商品等过程中发生的费用。

本项目应根据“营业费用”账户的发生 (5)“管理费用”项目,反映企业行政管理等部门所发生的费用。

本项目应根据“管理费用”账户的发生额分析填列。

(6)“财务费用”项目,反映企业发生的利息费用等。

本项目应根据“财务费用”账户的发生额分析填列。

(7)“资产减值损失”项目,反映企业发生的各项减值损失。

本项目应根据“资产减值损失”账户的发生额分析填列。

(8)“公允价值变动损益”项目,反映企业交易性金融资产等公允价值变动所形成的当期利得和损失。

本项目应根据“公允价值变动损 (8)“投资收益”项目,反映企业以各种方式对外投资所取得的收益。

本项目应根据“投资收益”账户的发生额分析填列;如为投资损 (9)“营业外收入”项目和“营业外支出”项目,反映企业发生的与其生产经营无直接关系的各项收入和支出。

这两个项目应分别根据 (11)“所得税费用”项目,反映企业按规定从本期损益中减去的所得税。

本项目应根据“所得税费用”账户的发生额分析填列。

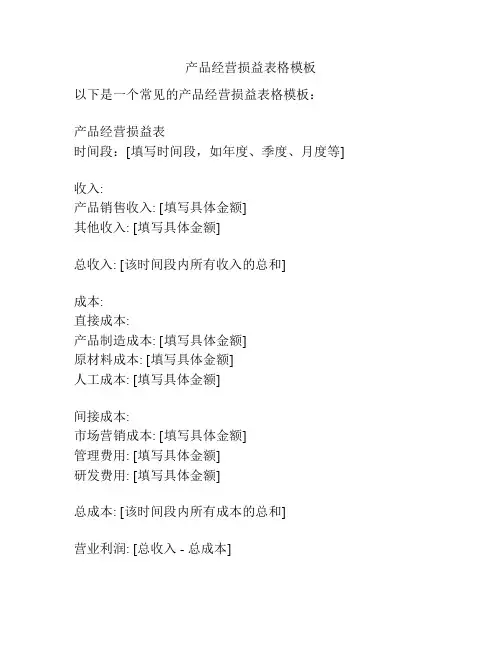

产品经营损益表格模板

以下是一个常见的产品经营损益表格模板:

产品经营损益表

时间段:[填写时间段,如年度、季度、月度等]

收入:

产品销售收入: [填写具体金额]

其他收入: [填写具体金额]

总收入: [该时间段内所有收入的总和]

成本:

直接成本:

产品制造成本: [填写具体金额]

原材料成本: [填写具体金额]

人工成本: [填写具体金额]

间接成本:

市场营销成本: [填写具体金额]

管理费用: [填写具体金额]

研发费用: [填写具体金额]

总成本: [该时间段内所有成本的总和]

营业利润: [总收入 - 总成本]

非营业收入: [填写具体金额]

非营业支出: [填写具体金额]

利润总额: [营业利润 + 非营业收入 - 非营业支出]

所得税费用: [填写具体金额]

净利润: [利润总额 - 所得税费用]

备注: [填写任何额外的说明或细节]

请注意,这只是一个基本的模板,具体的公司和行业可能需要添加或调整不同的项目。

Excel 财务应用损益表分析

损益表主要由三个部分构成。

第一部分是营业收入;第二部分是与营业收入相关性的生产性费用,即销售费用和其他费用;第三部分是利润。

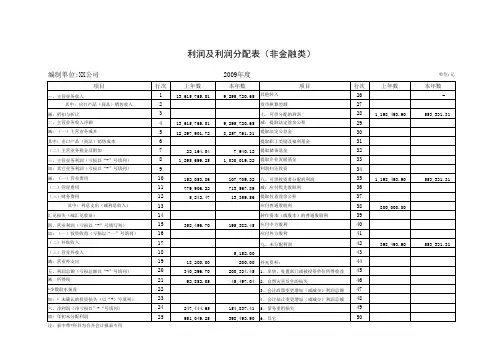

有的公司公布财务资料时以利润及利润分配表代替损益表,在实际运用中,前者相对更多一些。

利润及利润分配表就是在损益表的基础上,再加上利润分配的内容形成的。

损益表是企业当年收入和费用业务的单独反映。

理解损益表对于企业的所有者、债权人和其他利益相关方来说尤为重要。

企业最终是成功还是失败依赖于其赚取的收入超过费用的能力。

一旦企业购买了资产并开始经营,收入和费用就成了企业现金流量的重要来源。

收入是由企业的趋利性活动所带来的资产增加,这些活动引起正现金流量。

类似地,费用是由企业的趋利性活动所造成的资产减少,这些活动引起负现金流量。

净利润是二者的差额。

如果一家企业发现自己处于不佳的境地,发生的费用大于收入,我们把二者的差额称为净亏损。

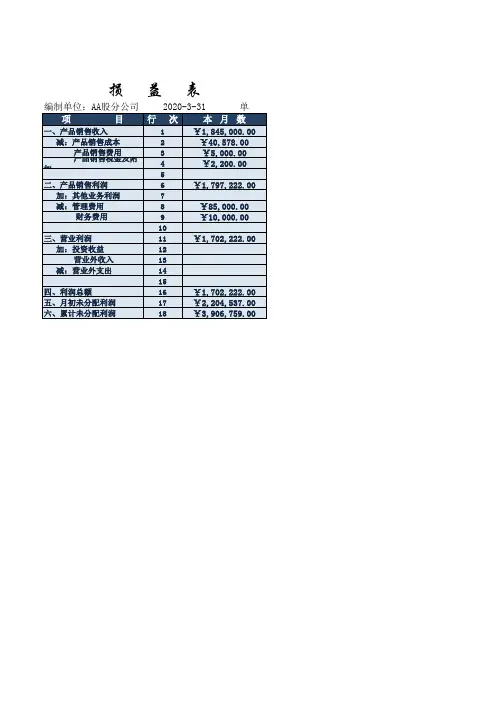

例如,某公司由于没有大量复杂的收入和费用业务,可以编制该公司11月份损益表如表7-4所示。

表7-4 2007年11月某公司损益表

注:损益表反映了一段时期的收入和费用。

损益表的表头指的是一段时期(本例中为一个月),而不是资产负债表所指的一个时点。

损益表从一段时期内赚取收入和发生费用角度报告公司的财务业绩并部分地解释公司的财务状况表从期初到期末是如何变化的。

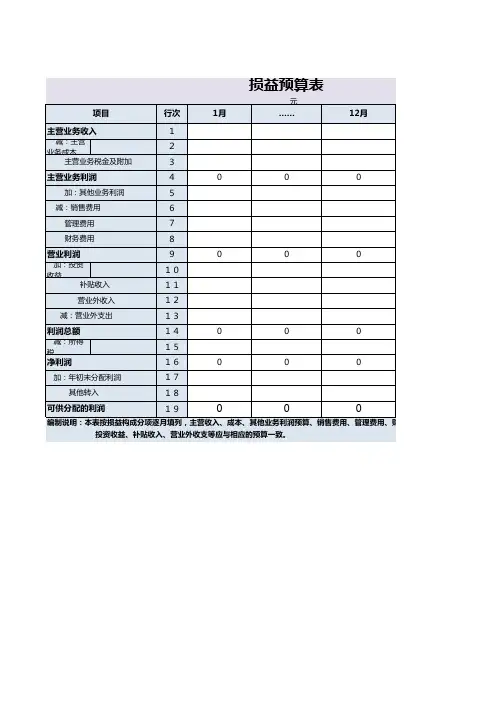

不管是以生产为主的工业企业,还是以销售或者提供劳务为主的商品流通企业,其利润表的编制都需要有一个过程,本章将围绕如图7-48所示的流程展开论述。

图7-48 损益表流程。

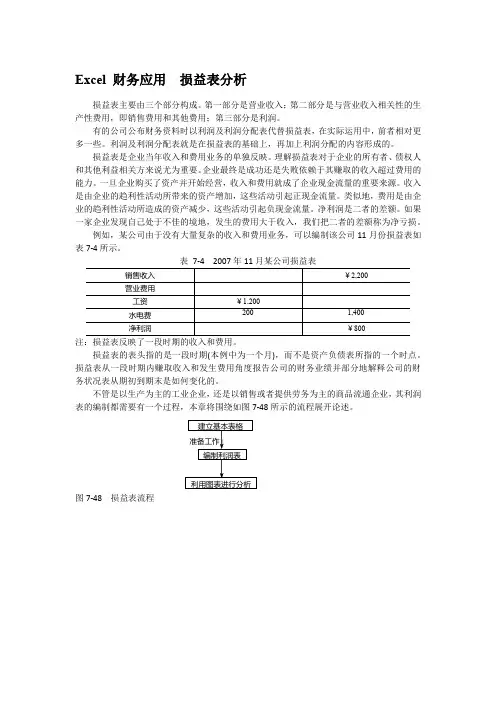

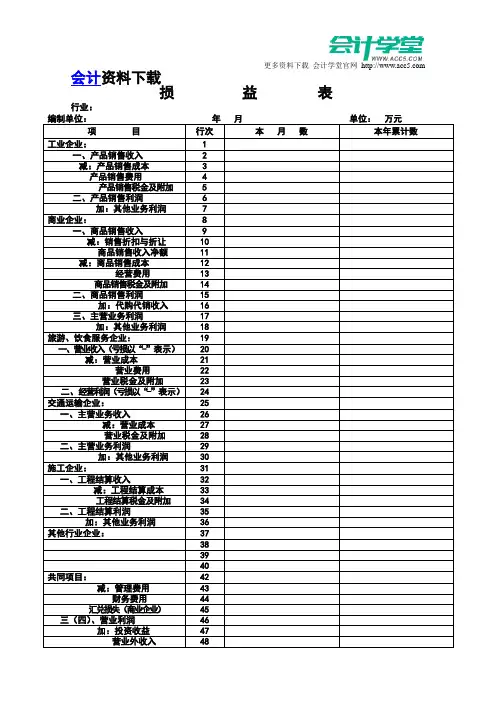

更多资料下载会计学堂官网 会计资料下载损益表行业:编制单位:年月单位:万元项目行次本月数本年累计数工业企业: 1一、产品销售收入 2减:产品销售成本 3产品销售费用 4产品销售税金及附加 5二、产品销售利润 6加:其他业务利润7商业企业:8一、商品销售收入9减:销售折扣与折让10商品销售收入净额11减:商品销售成本12经营费用13商品销售税金及附加14二、商品销售利润15加:代购代销收入16三、主营业务利润17加:其他业务利润18旅游、饮食服务企业:19一、营业收入(亏损以“-”表示)20减:营业成本21营业费用22营业税金及附加23二、经营利润(亏损以“-”表示)24交通运输企业:25一、主营业务收入26减:营业成本27营业税金及附加28二、主营业务利润29加:其他业务利润30施工企业:31一、工程结算收入32减:工程结算成本33工程结算税金及附加34二、工程结算利润35加:其他业务利润36其他行业企业:37383940共同项目:42减:管理费用43财务费用44汇兑损失(商业企业)45三(四)、营业利润46加:投资收益47营业外收入48减:营业外支出49四(五)、利润总额50注:如果本表“科目“本企业不适用的,可另附《损益表》一、资产损益表定义、什么是损益表?1.损益表又称利润表,是用以反映公司在一定期间利润实现(或发生亏损)的财务报表。

2.损益表是一段时间内公司经营业绩的财务记录,反映了这段时间的销售收入、销售成本、经营费用及税收状况,报表结果为公司实现的利润或形成的亏损。

3.损益表是一张动态报表,损益表可以为报表的阅读者提供作出合理的经济决策所需要的有关资料, 可用来分析利润增减变化的原因, 公司的经营成本, 作出投资价值评价等。

二、资产损益表英文(Trading and Profit and LossAccount,美Income Statement)1.损益表的要素:1)收入(Revenues)2)费用(Expenses)3)得(Gains)4)损失(Losses)2.损益表的格式:1)单站式(Single-Step Income Statements)2)多站式(Multiple-Step Income Statements)3)简明损益表(Condensed Income Statements)3.损益表英文版下载下载地址:/f/4771941.html三、损益表的作用?1.评估企业的经营绩效(获利能力、投资价值、授信风险);2.评估未来企业现金流量风险(时间、金额、不确定性)。