资金成本计算原理与方法

- 格式:pptx

- 大小:199.77 KB

- 文档页数:20

企业资金本钱与杠杆原理引言企业的资金本钱和杠杆原理是企业财务管理中非常重要的概念。

资金本钱涉及到企业融资的本钱和资本的选择,而杠杆原理那么关注企业的资本结构和杠杆效应。

在本文中,我们将深入探讨企业资金本钱和杠杆原理的概念、计算方法和影响因素。

企业资金本钱资金本钱是企业融资所需的本钱。

企业融资可以通过债务融资和股权融资来实现。

债务融资是指企业通过发行债券或借贷来获得资金,而股权融资那么是指企业通过发行股票或增发股票来融资。

企业的资金本钱主要包括债务本钱和股权本钱。

债务本钱是指企业支付给债权人的利息和归还债务的本金所产生的费用。

股权本钱是指企业支付给股东的股息和股权资本的回报所产生的费用。

计算企业的资金本钱可以使用加权平均资本本钱〔WACC〕方法。

WACC是企业所有融资工具所占比例的加权平均本钱。

它考虑了债务和股权的本钱以及它们在企业资本结构中所占比例的权重。

WACC的计算公式如下:WACC = (E/V * Re) + (D/V * Rd * (1 - Tc))其中,E是企业的股权市值,V是企业的总市值〔包括债务和股权〕,Re是股权的本钱,D是企业的债务市值,Rd是债务的本钱,Tc是企业的税率。

企业的资金本钱对决策和估值非常重要。

资金本钱上下将直接影响企业的盈利能力和竞争力。

因此,企业需要通过有效的融资策略和资本结构来降低资金本钱。

企业杠杆原理杠杆原理是指企业利用债务融资来提高其收益率和股东权益报酬率的能力。

杠杆效应是指企业债务与股权比例的变动对企业收益率和股东权益报酬率的影响。

企业的杠杆效应可以通过杠杆比率来衡量。

杠杆比率是企业债务与股权的比例。

当杠杆比率增加时,杠杆效应就会增加,企业可能获得更高的收益率。

然而,过高的杠杆比率也会增加企业的金融风险。

杠杆原理的核心思想是企业通过债务融资可以降低股权本钱,从而提高股东的权益报酬率。

这是因为债务的本钱通常低于股权的本钱。

因此,适度的债务融资可以帮助企业降低资金本钱。

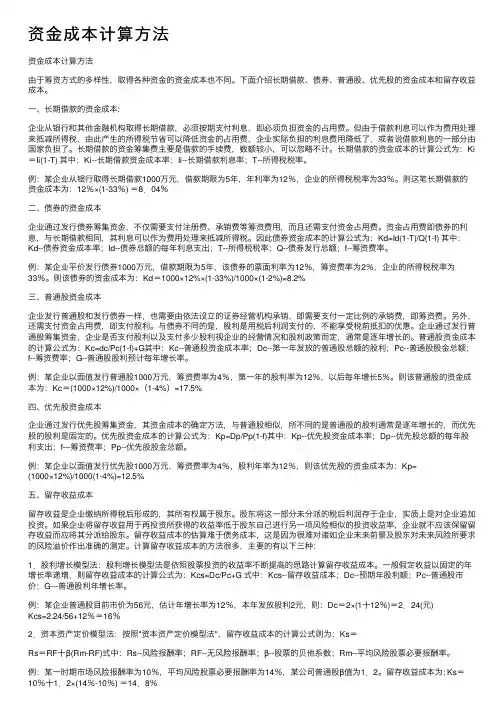

资⾦成本计算⽅法资⾦成本计算⽅法由于筹资⽅式的多样性,取得各种资⾦的资⾦成本也不同。

下⾯介绍长期借款、债券、普通股、优先股的资⾦成本和留存收益成本。

⼀、长期借款的资⾦成本:企业从银⾏和其他⾦融机构取得长期借款,必须按期⽀付利息,即必须负担资⾦的占⽤费。

但由于借款利息可以作为费⽤处理来抵减所得税,由此产⽣的所得税节省可以降低资⾦的占⽤费,企业实际负担的利息费⽤降低了,或者说借款利息的⼀部分由国家负担了。

长期借款的资⾦筹集费主要是借款的⼿续费,数额较⼩,可以忽略不计。

长期借款的资⾦成本的计算公式为:Ki =Ii(1-T) 其中:Ki--长期借款资⾦成本率;Ii--长期借款利息率;T--所得税税率。

例:某企业从银⾏取得长期借款1000万元,借款期限为5年,年利率为12%,企业的所得税税率为33%。

则这笔长期借款的资⾦成本为:12%×(1-33%) =8.04%⼆、债券的资⾦成本企业通过发⾏债券筹集资⾦,不仅需要⽀付注册费、承销费等筹资费⽤,⽽且还需⽀付资⾦占⽤费。

资⾦占⽤费即债券的利息,与长期借款相同,其利息可以作为费⽤处理来抵减所得税。

因此债券资⾦成本的计算公式为:Kd=Id(1-T)/Q(1-f) 其中:Kd--债券资⾦成本率;Id--债券总额的每年利息⽀出;T--所得税税率;Q--债券发⾏总额;f--筹资费率。

例:某企业平价发⾏债券1000万元,借款期限为5年,该债券的票⾯利率为12%,筹资费率为2%,企业的所得税税率为33%。

则该债券的资⾦成本为:Kd=1000×12%×(1-33%)/1000×(1-2%)=8.2%三、普通股资⾦成本企业发⾏普通股和发⾏债券⼀样,也需要由依法设⽴的证券经营机构承销,即需要⽀付⼀定⽐例的承销费,即筹资费。

另外,还需⽀付资⾦占⽤费,即⽀付股利。

与债券不同的是,股利是⽤税后利润⽀付的,不能享受税前抵扣的优惠。

企业通过发⾏普通股筹集资⾦,企业是否⽀付股利以及⽀付多少股利视企业的经营情况和股利政策⽽定,通常是逐年增长的。

第四章资金成本的基本含义第一节资金成本一、资金成本的含义和内容1.含义:资金成本是指企业为筹集和使用资金而发生的代价。

2.内容:资金成本包括筹资费用和用资费用两部分用资费用是指企业因使用资金而支付的代价,比如债务资金的利息和权益资金的股利、分红等,其特点是与资金的使用时刻长短有关。

筹资费用是指企业在筹措资金过程中为获得资金而支付的代价,比如债券、股票的发行费用,银行借款手续费等,其特点是筹资开始时一次性支付。

3.资金成本的表示方法资金成本能够用绝对数表示,也能够用相对数表示,然而因为绝对数不利于不同资金规模的比较,因此在财务治理当中一样采纳相对数表示。

4.资金成本的作用广泛应用于企业筹资决策:〔1〕是阻碍企业筹资总额的重要因素〔2〕是企业选择资金来源的差不多依据〔3〕是企业选用筹资方式的参考标准〔4〕是确定最优资金结构的要紧参数在企业投资过程中应用也较多:〔1〕作为运算净现值指标的折现率〔2〕在利用内部收益率指标进行决策时,以资金成本作为基准收益率二、资金成本的运算资金成本包括个别资金成本、加权资金成本和边际资金成本。

〔一〕个别资金成本的运算个别资金成本运算的通用模式:资金成本=实际负担的年用资费用/〔筹资总额-筹资费用〕=实际负担的年用资费用/[筹资总额×〔1-筹资费用率〕]例1:AB两家公司的资料如下表所示:〔单位:万元〕权益资金1000500资金获利率20%20%息税前利润200200利息050税前利润200150所得税〔税率30%〕6045税后净利润140105【答疑编号0410001:针对该题提问】真正由企业的净利润负担的利息=利息-利息×T=利息×〔1-T〕=50×〔1-30%〕=35〔万元〕1.负债资金成本的运算教材P127[例4-2]银行借款成本的运算ABC公司欲从银行取得一笔长期借款1000万元,手续费率0.1%,年利率5%,期限3年,每年结息一次,到期一次还本。

资金成本率的三种计算方法资金成本率是企业在融资过程中需要考虑的一个重要指标,它是指企业为筹集资金所需要支付的成本。

资金成本率的高低直接影响到企业的融资成本和经营效益。

因此,企业需要掌握资金成本率的计算方法,以便更好地进行融资决策和资金运营。

目前,资金成本率的计算方法主要有三种:加权平均资本成本法、内部收益率法和折现率法。

下面我们将逐一介绍这三种方法的原理和应用。

一、加权平均资本成本法加权平均资本成本法是一种常见的资金成本率计算方法。

其基本思想是根据企业的资本结构,将不同来源的资金成本加权平均,以求得企业的总资金成本率。

具体来说,企业的资本结构一般包括债务资本和股权资本两部分。

债务资本是指企业借款所形成的资本,其成本通常是固定的利率;股权资本则是指企业发行股票所筹集的资本,其成本则是股利和股票上涨的收益。

在计算加权平均资本成本率时,需要先计算出债务资本和股权资本各自的成本,然后根据其在总资本中所占比例进行加权平均。

具体公式如下:加权平均资本成本率 = (债务资本成本×债务资本比例) + (股权资本成本×股权资本比例)其中,债务资本比例和股权资本比例分别表示债务资本和股权资本在总资本中所占的比例,债务资本成本和股权资本成本则分别表示债务资本和股权资本的成本。

二、内部收益率法内部收益率法是一种基于现金流量的资金成本率计算方法。

其基本思想是根据企业的现金流量,求得使得净现值为零的资金成本率。

具体来说,净现值是指企业将未来的现金流量折现至今天的价值,净现值为零则表示企业的投资回报率等于资金成本率。

在计算内部收益率时,需要先估算出企业未来的现金流量,然后根据现金流量的时间价值进行折现,最后求得净现值为零的资金成本率。

具体公式如下:净现值 = ∑(现金流量 / (1+资金成本率)^n)其中,现金流量表示企业每年的现金流入和流出,n表示第n年的现金流量,资金成本率则是需要求解的未知量。

三、折现率法折现率法是一种基于风险的资金成本率计算方法。

估算资金成本的公式资金成本,也称为成本资金,指的是企业或机构使用资本的成本或收益率。

对于企业而言,资金成本在决策、投资和融资中起着重要的作用。

估算资金成本的公式主要有三种,包括权益资本成本(cost of equity capital)、债务资本成本(cost of debt capital)、综合资本成本(weighted average cost of capital,WACC)。

一、权益资本成本(Cost of Equity Capital):权益资本成本是指投资者对于投资企业股票所期望的回报率。

可以使用以下公式来计算权益资本成本:Re=Rf+β×(Rm-Rf)其中,Re代表权益资本成本,Rf代表无风险利率,β代表市场风险系数,Rm代表市场平均回报率。

该公式的本质是资本资产定价模型(capital asset pricing model,CAPM)。

它考虑了股票投资的风险和预期回报的关系。

二、债务资本成本(Cost of Debt Capital):债务资本成本是指企业发行债券或借款的成本。

可以使用以下公式来计算债务资本成本:Rd=I/(P-D)其中,Rd代表债务资本成本,I代表利息支出,P代表债券或借款的面值,D代表债券或借款的净现金流。

该公式考虑了债务的利息支出,以及债务的面值与净现金流之间的关系。

三、综合资本成本(Weighted Average Cost of Capital,WACC):综合资本成本是指企业使用所有资本形式(包括权益资本和债务资本)的平均成本。

它可以通过以下公式来计算:WACC=(E/V)×Re+(D/V)×Rd×(1-Tc)其中,WACC代表综合资本成本,E代表股东权益的价值,V代表总资本(包括股东权益和债务)的价值,Re代表权益资本成本,D代表债务的价值,Rd代表债务资本成本,Tc代表所得税率。

该公式考虑了股东权益和债务的相对比例,并考虑了所得税的影响。

关于资金成本的计算方法资金成本是指企业为筹集和使用资金而付出的代价。

资金成本包括资金筹集费用和资金占用费用两部分。

资金筹集费用指资金筹集过程中支付的各种费用,如发行股票,发行债券支付的印刷费、律师费、公证费、担保费及广告宣传费。

需要注意的是,企业发行股票和债券时,支付给发行公司的手续费不作为企业筹集费用。

因为此手续费并未通过企业会计帐务处理,企业是按发行价格和除发行手续费后的净额入帐的。

资金占用费是指占用他人资金应支付的费用,或者说是资金所有者凭借其对资金所有权向资金所有者索取的报酬。

如股东的股息、红利、债券及银行借款支持的利息。

本人对目前我国财务会计界所给定资金成本的概念及内容有一致的认识,但对资金成本的计算方法却有不同的看法。

目前的《财务管理》教科书中,大都采用下列计算公式来衡量资金成本: 上述计算公式无论在理论上,还是在实务中,都存在如下缺陷;①从理论上讲,资金成本率应该等于资金成本额与所筹资金的比率,而上述公式却是资金钻用费与所筹资金之比。

这显然与资金成本的概念不相吻合。

资金铖本既然包含了资金占用费用和资金筹集费用,那么,资金成本率的分子就应该是资金成本总额,即资金占用费用和资金筹集费用,而不应该只是资金钻用费用。

②违背了相对数指标与绝对数指标之间存在固有联系的规律。

如投资利润率必定是所获利润与所投资金之比。

投资所获利润也应等于投资利润率与所投资金之积。

而上述公式的资金成本率与(筹资总额-筹资费用)之积并不等于资金成本。

这就破坏了绝对数指标与相对数指标之间的内在联系。

③在会计实务处理中,不论是资金筹集费用,还是资金占用费用都应记入财务费用帐户。

这既符合资金成本的概念,也便于计算资金成本率索取资料。

根据以上分析,本人认为资金成本率应按下列公式计算: 作为资金成本一般具有如下特点:①资金成本是较满意的财务结构前提下的产物;②资金成本着眼于税后资金成本,即考虑筹资方式的节税效应后的成本;③资金成本强调资金成本率和加权平均资金成本率。

资金成本计算公式的总结:其实这部分的6大项公式是相对较简单的,但还是有很多网友反映易记混,其实只要稍微归纳一下,很容易区分、记忆,他们实际上都包含着三个因素:资金使用费、资金筹集费、节税。

只要我们记住并理解的通用公式K=D/(P-F),再按下面的表格将他们的差异记住,考试时就不成问题了.差异表附下:资金使用费筹资费节税优先股\/ \/ X普通股\/ \/ X债券\/ \/ \/银行借款\/ \/ \/租赁成本\/ X \/保留盈余成本\/ X X利用图解记忆、解析在复习中的应用。

一些复习要点的计算公式看起来很复杂,如果没有搞清其原理,记忆及应用起来就会很费力,其实很多东东是可以利用图形理解、记忆的,大家在复习时一定要善于总结,才能活学活用。

以下小造举两例利用三角形记忆、解析试题的例子,供大家参考,权做抛砖引玉,大家可以将自己在复习时的决窍拿出来大家共亨。

1、关于内部收益率(IRR)的近似求解。

IRR可画图利用三角形的相似关系,列出式子,带入相关数据直接求解IRR,不必死记硬背书中的公式。

相关推导过程参见《相关》教材第54页。

2、利用实际进度前锋线组成的三角形计算累计投资。

《案例分析》教材第六章案例九(132-133页)问题1,关于第5月底、第三者10月底已完工程计划投资值(累计值),答案给出的计算方法很令人费解,其实利用三角形计算很容易求解,也好理解,过程如下:(1)以检验月图中所显示的竖线为三角形底;(2)以前锋线和三家形底组成三角形(注意,前锋线可能多于两条,所以可能有多个三角形)(3)在组成的三角形区域内,三角形底左侧为减,右侧为加(因左侧意谓着延期,右侧意谓着提前)。

加减三角形内,三角形的高和与高平行的线段所代表的投资额。

叙述起来很复杂,其实很简单,我将《案例九》问题1答一下,大家对照一下教材图6-4,就很清楚了。

问题1:答:第5个月底,已完工程计划投资额为:40-4-3-3=30万元;第10个月底,已完工程计划投资额为:90-1-3+6+6=98万元。