公司理财课件第三章风险价值

- 格式:pptx

- 大小:548.76 KB

- 文档页数:10

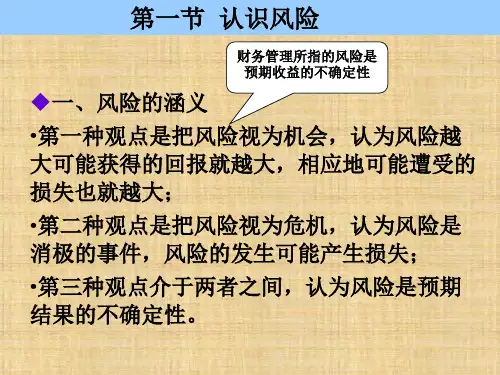

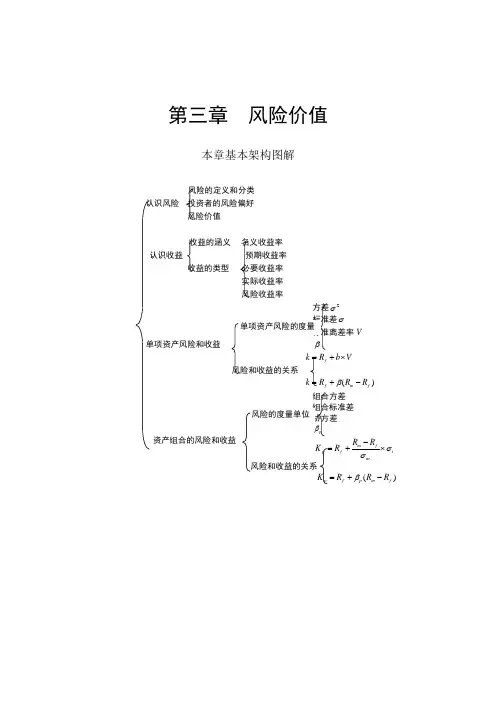

第三章 风险价值本章基本架构图解风险的定义和分类认识风险 投资者的风险偏好风险价值收益的涵义 名义收益率 认识收益 预期收益率收益的类型 必要收益率实际收益率风险收益率2σσ V单项资产风险和收益 b V +⨯ ()m f R R β+- 组合方差组合标准差 协方差 p β m f p f i mR R K R σσ-=+⨯ ()p f p m f K R R R β=+-资产组合的风险和收益第一节认识风险风险是人们常常挂在嘴边的词,那究竟什么是风险呢?在认识风险的过程中,出现过不同的对风险的解释。

到目前为止,对于风险的定义仍众说纷纭,尚未有个一致的说法。

一、风险的定义在理论上,比较有代表性的观点有三种:第一种观点是把风险视为机会,认为风险越大可能获得的回报就越大,相应地可能遭受的损失也就越大;第二种观点是把风险视为危机,认为风险是消极的事件,风险的发生可能产生损失,这常常是大多数企业所理解的风险;第三种观点介于两者之间,认为风险是预期结果的不确定性,即在决策中如果将来的实际结果与预想的结果有可能不一致,就意味着是有风险的。

在财务管理中用到的风险倾向于第三种观点,是指在一定条件下和一定时期内可能发生的实际收益与预期收益的偏离程度,即预期收益的不确定性。

比如某人期望得到 8% 的投资报酬率,但由于多种因素的影响,实际可能获得的报酬率为 6%,也可能为 10%,实际可能的结果与期望的报酬产生了偏离,这种偏离的程度越大,风险越高;偏离的程度越小,风险越小。

二、风险的分类风险可以从不同的角度划分,最常见的是从风险产生的根源来划分,将风险分为系统性风险和非系统性风险。

1. 系统性风险系统性风险,也称市场风险、不可分散风险,是指由影响所有企业的因素导致的风险,如利率风险、通货膨胀风险、市场风险、政治风险等均是系统性风险。

通常,系统性风险产生的根源是来自企业外部的变化,比如经济的周期性波动、战争、利率的变化、通货膨胀等非预期因素的影响。