盘点统计表【模板】

- 格式:docx

- 大小:14.84 KB

- 文档页数:1

【最新】盘点统计表-word范文模板

本文部分内容来自网络,本司不为其真实性负责,如有异议或侵权请及时联系,本司将予以删除!

== 本文为word格式,下载后可随意编辑修改! ==

盘点统计表

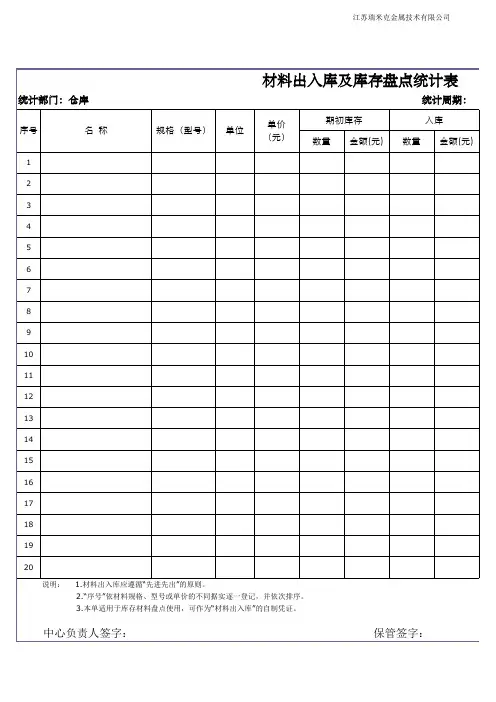

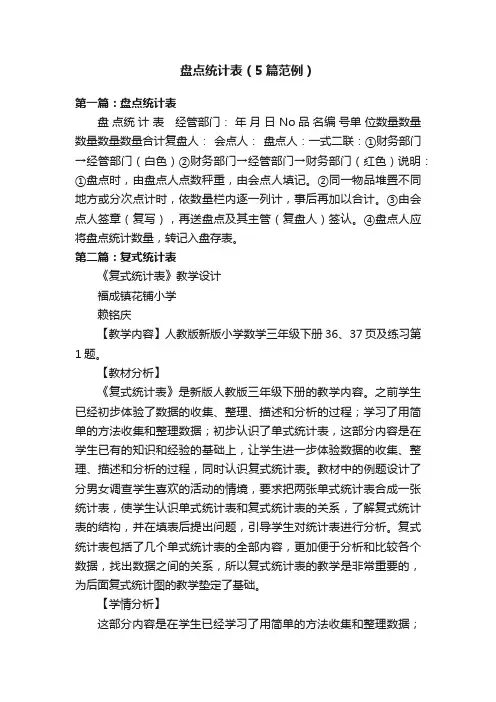

盘点统计表经管部门:年月日 No 品名编号单位数量数量数量数量数量合

计

复盘人:会点人:盘点人:一式二联:①财务部门→经管部门(白色)②财务部门→经管部门→财务部门(红色)说明:①盘点时,由盘点人点数秤重,由会点人填记。

②同一物品堆置不同地方或分次点计时,依数量栏内逐一列计,事后再加以合计。

③由会点人签章(复写),再送盘点及其主管(复盘人)签认。

④盘点人应将盘点统计数量,转记入盘存表。

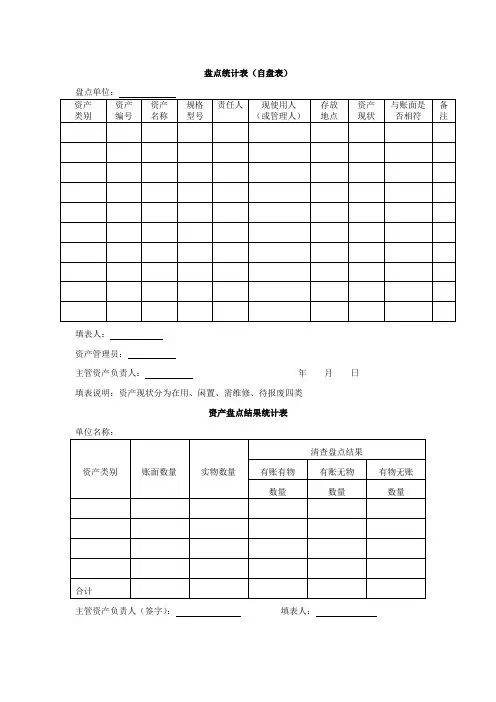

盘点统计表(自盘表)填表人:资产管理员:主管资产负责人:年月日填表说明:资产现状分为在用、闲置、需维修、待报废四类资产盘点结果统计表主管资产负责人(签字):填表人:企业取得每项固定资产后均需要进行详细登记,编制固定资产目录,建立固定资产卡片,便于固定资产的统计、检查和后续管理。

该环节的主要风险是:固定资产登记内容不完整,可能导致资产流失、资产信息失真、账实不符。

主要管控措施:1.根据固定资产的定义,结合自身实际情况,制定适合本企业的固定资产目录,列明固定资产编号、名称、种类、所在地点、使用部门、责任人、数量、账面价值、使用年限、损耗等内容,有利于企业了解固定资产使用情况的全貌。

2.按照单项资产建立固定资产卡片,资产卡片应在资产编号上与固定资产目录保持对应关系,详细记录各项固定资产的来源、验收、使用地点、责任单位和责任人、运转、维修、改造、折旧、盘点等相关内容,便于固定资产的有效识别。

固定资产目录和卡片均应定期或不定期复核,保证信息的真实和完整。

主要管控措施:1.财务部门组织固定资产使用部门和管理部门需定期进行清查,明确资产权属,确保实物与卡、财务账表相符,在清查作业实施之前编制清查方案,经过管理部门审核后进行相关的清查作业。

2.在清查结束后,清查人员需要编制清查报告,管理部门需就清查报告进行审核,确保真实性、可靠性。

3.清查过程中发现的盘盈(盘亏),应分析原因,追究责任,妥善处理,报告审核通过后及时调整固定资产账面价值,确保账实相符,并上报备案。

总务处根据验收单登记的内容,登记《河南财专固定资产库》,并打印河南财专固定资产标签,交由经办人带回给固定资产专管员,将标签粘贴在固定资产的明显位置,以便查阅。

(三)固定资产管理职责划分:1、总公司企业管理部是固定资产的实物管理部门,建立固定资产管理台账。

各公司应有相应的资产实物管理部门。

对固定资产的实物负责,并落实到各使用部门,各使用部门对本部门使用的固定资产负责。

盘点统计表(5篇范例)第一篇:盘点统计表盘点统计表经管部门:年月日 No品名编号单位数量数量数量数量数量合计复盘人:会点人:盘点人:一式二联:①财务部门→经管部门(白色)②财务部门→经管部门→财务部门(红色)说明:①盘点时,由盘点人点数秤重,由会点人填记。

②同一物品堆置不同地方或分次点计时,依数量栏内逐一列计,事后再加以合计。

③由会点人签章(复写),再送盘点及其主管(复盘人)签认。

④盘点人应将盘点统计数量,转记入盘存表。

第二篇:复式统计表《复式统计表》教学设计福成镇花铺小学赖铭庆【教学内容】人教版新版小学数学三年级下册36、37页及练习第1题。

【教材分析】《复式统计表》是新版人教版三年级下册的教学内容。

之前学生已经初步体验了数据的收集、整理、描述和分析的过程;学习了用简单的方法收集和整理数据;初步认识了单式统计表,这部分内容是在学生已有的知识和经验的基础上,让学生进一步体验数据的收集、整理、描述和分析的过程,同时认识复式统计表。

教材中的例题设计了分男女调查学生喜欢的活动的情境,要求把两张单式统计表合成一张统计表,使学生认识单式统计表和复式统计表的关系,了解复式统计表的结构,并在填表后提出问题,引导学生对统计表进行分析。

复式统计表包括了几个单式统计表的全部内容,更加便于分析和比较各个数据,找出数据之间的关系,所以复式统计表的教学是非常重要的,为后面复式统计图的教学垫定了基础。

【学情分析】这部分内容是在学生已经学习了用简单的方法收集和整理数据;初步认识了单式统计表的基础上进行学习的。

学生已经对统计表的结构填写方法、对表内数据的分析有了一定的基础。

通过本节课的学习,引导学生队多张单式统计表进行合并,认识复式统计表的结构,学会填写复式统计表,并能对统计表作简单分析。

【教学目标】1、通过对数据的整理和对比活动,引导学生经历复式统计表的产生过程,并认识简单的复式统计表,会填写复式统计表,能根据统计表提出并回答简单的问题。