市场咨询行业研究报告

- 格式:pptx

- 大小:646.00 KB

- 文档页数:33

《2020-2025年中国咨询行业市场前景及投资机会研究报告》

咨询行业是指专业咨询机构依托信息和专业知识优势,运用现代分析方法,为解决各类社会、经济和科技的复杂问题,进行创造性思维活动,向客户提供决策依据和优化方案的智力服务行业。

近年来我国宏观经济体量和企业数量的快速增长使得我国企业的咨询服务需求也不断释放,这为我国咨询服务行业的稳步发展奠定了较好基础。根据国家市场监督管理总局发布的数据,我国在册企业数量从202o年的2043.3万家增长至3474.2万家,为咨询服务市场需求的扩张提供坚实保障。

市场调研规模呈上升态势

市场调研是咨询服务领域的重要分支,数据显示,2013年我国市场调研行业的市场规模为96.96亿元,此后逐年上升,2018年市场规模为156.03亿元,中商产业研究院预测,2020年我国市场调研行业市场规模将达到187亿元,行业规模呈现上升态势。

1、咨询服务趋于专业化、细分化,并将具备更强的落地性未来,咨询行业将在数据分析、云计算、人工智能等前沿技术的辅助下,真正深入至各行业企业客户的各项核心业务环节,输出全面、精准、符合客户个性化需求、具有较强可操作性的咨询服务方案,并在方案的具体实施环节提供更全面、周到的服务,帮助客户解决方案落地执行的问题。

2、政府和社会管理机构的咨询需求将迅速增长

随着政府职能的转变和社会管理的改革,政府工作部门及社会管理机构会在有关重大决策和专业化管理方面把大量调研和管理专业工作交由专业咨询机构协助完成,从而保证决策的科学性,降低决策的风险和管理的成本,同时也为咨询行业带来了新的市场需求和发展机遇。

更多资料请参考中商产业研究院发布的《2020-2025年中国咨询行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业规划策划、产业园策划规划、产业招商引资等解决方案。

2003年度管理咨询行业发展报告

尽管管理咨询在中国的发展历史已超过十年,社会上对管理咨询的认识仍然处于“盲人摸象”、“雾里看花”的状态。在此背景下,我们2002年开始对“上市公司业绩与管理咨询的相关性”开始了探索性的研究,2003年,推出《2003年度中国管理咨询行业市场发展报告》,对中国企业使用管理咨询服务的系列问题发表了独家观点。

之所以将上市公司作为研究样本,是因为上市公司的经营状况公开、有规模、是市场经济的主流、队伍正在发展壮大、对管理咨询的需求相对集中。因此,以上市公司作为研究样本,能够客观地折射出中国企业与管理咨询的关联性。

本项目执行时间为2003年,数据收集采用电话访问并结合二手资料研究,并分为两个阶段:

第一阶段为普查,研究对象为截止至2002年12月31日之前上市的1197家上市公司,共成功访谈889家公司,内容包括:(1)财务业绩指标(主要为净资产收益率),(2)是否接受过咨询,(3)项目类型和时间。

第二阶段为分层抽样,成功访问了100家接受过管理咨询的上市公司,内容包括:(1)咨询对财务业绩指标的影响,(2)咨询对具体业务的影响程度,(3)企业对管理咨询是否满意,(4)企业是否愿意继续接受咨询服务。

第一部分:咨询的春天

中国管理咨询市场迅速增长

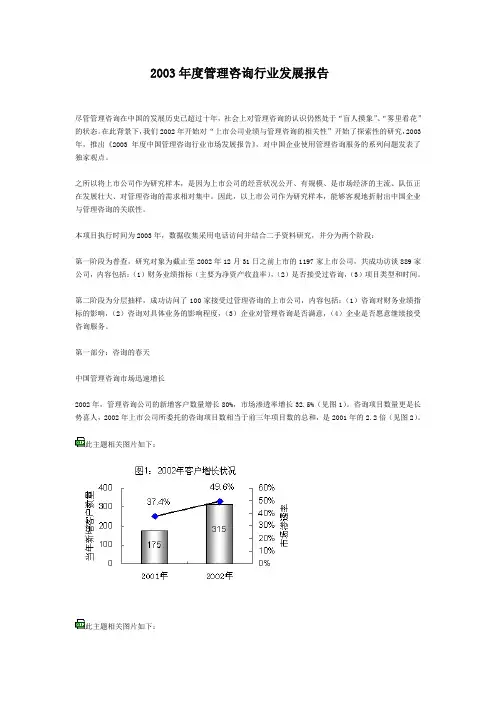

2002年,管理咨询公司的新增客户数量增长80%,市场渗透率增长32.5%(见图1)。咨询项目数量更是长势喜人,2002年上市公司所委托的咨询项目数相当于前三年项目数的总和,是2001年的2.2倍(见图2)。

此主题相关图片如下:

此主题相关图片如下:

注:

当年新增客户数量=当年第一次接受咨询服务的新客户数量

市场渗透率=曾经接受过咨询的上市公司数(咨询时间不限)/上市公司总数

客户接受管理咨询的地域差别巨大

北京、上海、广东在市场规模上领先。值得一提的是,北京的市场渗透率也名列前茅,高达74%,是发育最为成熟的区域市场。从发展速度上看,东部发展快于西部,东部增长速度高达125%,明显高于西部29%的年增长速度(见图3)。

1/15

健身行业市场研究报告

(内部资料稿)

泰实医疗

2019年12月

2/15

目 录

第一部分 健身产业概况 ..................................................................... 4

1.1 健身产业定义及产业链 ........................................................... 4

1.2 健身产业主要政策汇总 ........................................................... 4

第二部分 全球健身市场现状 ............................................................. 5

2.1 全球健身产业市场规模 ........................................................... 5

2.2 全球主要国家健身产业情况 ................................................... 5

2.3 主要国家健身俱乐部数量 ....................................................... 6

第三部分 国内健身市场现状 ............................................................. 8

3.1 中国健身产业发展特点 ........................................................... 8

3.2 健身俱乐部数量 ....................................................................... 8

一、行业发展概况

电力是国民经济的重要基础产业。改革开放初期,全国电力供应紧张,加快电力建设,增加电力供应是当务之急。为此,电力工业首先进行了投资体制改革,以解决电力建设短缺的矛盾。1981年,山东龙口电厂开工建设,首开中央与地方合资建设电站的先河。1987年,国务院又提出了关于电力体制改革的"二十字方针",即“政企分开,省为实体,联合电网,统一调度,集资办电”,再加上“因地、因网制宜”,形成了完整的集资办电、多渠道筹资办电。1984年,我国第一个利用外资兴建的大型水电站——云南省鲁布革水电站开工建设,由日本公司中标承包。该电站深化施工管理体制改革被称作“鲁布革冲击波”。从1985年开始,国务院陆续设立了华能国际电力开发公司等一批电力企业,以加大利用外资的力度。

新政策极大地促进了电力工业的发展,年投产容量完成了500万千瓦、800万千瓦、1500万千瓦三个跳跃,促成了全国电力装机容量连跨三大步:1987年超过1亿千瓦,1995年超过2亿千瓦,2000年超过3亿千瓦,装机容量和发电量均居世界第二位,中国成为世界电力生产和消费大国。从1996年开始,全国电力供需基本实现平衡,结束了拉闸限电的局面。至2001年底,全国年发电量达到14839千瓦时,装机总容量为3.386亿千瓦,两项指标均居世界第二位,分别比1978年底的2566亿千瓦时和5712万千瓦增长了近6倍。

在大力开展电源建设的同时,我国的电网建设也迅速发展。到2000年底,全国已形成了7个跨省电网和5个独立的省电网。7个跨省电网中,有6个已形成以500千伏为主干、220千伏为骨干、110千伏为高压配电的电网结构。“西电东送”战略实施以来,已初步形成了北、中、南三条通道。南方电网西电东送能力达到370万千瓦,蒙电东送能力达到109万千瓦。以三峡工程为契机,并以三峡电站为中心向东、西、南、北四个方向辐射。华中电网与华东电网联网,川渝电网与华中电网联网,华东与福建联网工程建成投运,东北电网与华北电网实现交流互联。全国电网互联的雏形已基本形成。目前我国基本上进入大电网、大电厂、大机组、高电压输电、高度自动控制的新时代。