商品流通企业会计概述

- 格式:pptx

- 大小:4.98 MB

- 文档页数:21

电子教案

第 1 页 共 6页 课题:商业会计概述

授课类型 理论 学 时 数 2学时

教学目标 1、了解商品流通和商品流通企业的概念

2、掌握商品流通企业会计的概念和特点

3、了解商品流转核算的基本方法

4、熟悉会计科目表

教学内容 商品流通企业的概述

重点难点 重点: 商品流通企业会计的概念,核算和监督的具体内容及其特征,明确基本要求,了解商品流转核算的基本方法。

难点: 商品流通企业会计的特点及商品流转核算的基本方法

教学方法 目标教学法

学习方法 记忆法,练习法

教学过程设计 备 注

课题引入 对于工业企业和商业企业的会计操作不同进行对比,从而引入商业企业的会计操作。 新学期提出新的要求

第一章 概述

第一节 商品流通企业会计的内容

一、 商品流通企业会计的含义

(一)商品流通企业

1、商品流通的定义:商品流通是指商品流通企业通过购销活动,将商品从生产领域向消费领域转移的过程。

2、商品流通企业的定义:是专门从事组织商品流通的独立核算,自主经营,自负盈亏的经济实体,这类企业的特点是运用全部资产实现商品购进和商品销售的不断循环。

3、商品流通企业与其他企业的本质区别:以从事商品的购进和销售为主营业务。 电子教案

第 2 页 共 6页 教学步骤

及

主要内容 4、商品流通企业的经济活动过程:购进和销售

5、商品流通企业的经济活动的特征:

(二)商品流通企业会计

商品流通企业会计的定义:是以货币为主要计量单位,采用专门的方法,对商品流通企业的经济业务活动进行综合,连续,系统,全面的核算和监督的一种经济管理活动。

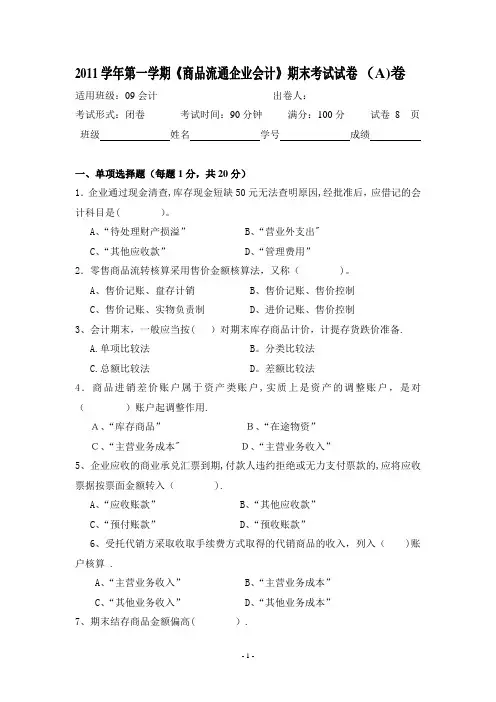

- 1 - 2011学年第一学期《商品流通企业会计》期末考试试卷(A)卷

适用班级:09会计 出卷人:

考试形式:闭卷 考试时间:90分钟 满分:100分 试卷 8 页

班级 姓名 学号 成绩

一、单项选择题(每题1分,共20分)

1.企业通过现金清查,库存现金短缺50元无法查明原因,经批准后,应借记的会计科目是( )。

A、“待处理财产损溢” B、“营业外支出"

C、“其他应收款” D、“管理费用”

2.零售商品流转核算采用售价金额核算法,又称( )。

A、售价记账、盘存计销 B、售价记账、售价控制

C、售价记账、实物负责制 D、进价记账、售价控制

3、会计期末,一般应当按( )对期末库存商品计价,计提存货跌价准备.

A.单项比较法 B。分类比较法

C.总额比较法 D。差额比较法

4.商品进销差价账户属于资产类账户,实质上是资产的调整账户,是对( )账户起调整作用.

A、“库存商品” B、“在途物资”

C、“主营业务成本" D、“主营业务收入”

5、企业应收的商业承兑汇票到期,付款人违约拒绝或无力支付票款的,应将应收票据按票面金额转入( ).

A、“应收账款” B、“其他应收款”

C、“预付账款” D、“预收账款”

6、受托代销方采取收取手续费方式取得的代销商品的收入,列入( )账户核算 .

A、“主营业务收入” B、“主营业务成本”

第一章 商品流通企业概述

本章重难点

商品流通企业是指从事商品购销的企业,包括商业、粮食、物资供销、供销合作社、对外贸易和图书发行等企业。与工业企业相比,商品流通企业的主要特点是,其经营过程主要包括供应过程与销售过程,没有生产过程。

商品流通企业会计的特点与工业企业会计相比,商品流通企业会计主要有以下特点:

(1)成本计算的特殊性。产品生产成本的计算是工业企业会计核算的一项重 要内容,商品流通企业由于不生产品,因而不存在产品生产成本的计算问题。

(2)存货核算的特殊性。一方面,工业企业的存包括材料存货、在产品存货和产成品 存货等,存货类别较多,而商品流通企业的存货主要是商品存货,存货类别比较单一、另一方面,商品流通企业的商品存货的品种规格又特别多。第二,存货入账价值的特殊性。工业企业外购的实际成本一般要包括入库前的包装费、运杂费、挑选整理费等附带成本在内;在商品流能企业,由于商品品种规格繁多,流转频率快, 很难难将一笔购货附带成本合理且精确地分配至特定的一批购货,因此 附带成本一般作为发生期的经营费用处理。第三,存货日常核算的特殊性。商品流通企业 (特别是零售企业)的商品存货,为了便于销售,一般在购进时就要确定其销售价格,因而商品销售,一般在购进时就要确定其销售价格,因而商品存货的日常核算可以采用“售价金额核算法”,即在“库存商品”账户核算商品的售价,商品售价与进价之间的差额通过“进销差价”账户核算,期末再将进销差价在已销商品与期末结存商品之间进行分配,以确定本期销售商品成本与期末结存商品的成本。

如上所述,商品流通企业商品日常核算是其与工业企业会计最大的不同之处。商品流通企业在业务环节可以采用进价核算和售价核算两种方式,进价核算是以库存商品的购进价格来反映和控制商品购进、销售和储存情况的一种结算方法,售价核算是以库存产品的销售价格来反映和控制商品购进、销售和储存情况的一种结算方法。进价核算和售价核算又各分为金额核算和数量金额核算两种方式。以下分别介绍:

商品流通企业会计制度

商品流通企业会计制度

导读:规章制度 商品流通企业会计制度

【篇一:商品流通企业财务制度】

第一章总则

第一条、为了适应社会主义市场经济的需要,规范商品流通企业财务行为,促进商品流通企业公平竞争,根据《企业财务通则》制定本制度。

第二条、本制度适用於在中华人民共和国境内从事商品流通活动的独立核算的所有企业。包括各种经济性质和组织形式的商业、粮食、外贸、供销合作社、图书发行、物资供销企业以及以从事商品流通活动为主营业务的其他企业。

第三条、企业应当在办理工商登记之日起30日内,向主管财政机关提交批准证书、营业执照、章程等文本的复印件。

企业发生迁移、合并、分立以及其他变更事项,应当在依法办理变更手续后30日内,向主管财政机关提交变更文件的复制件。企业终止清算后,应向主管财政机关提供注销手续的复制件。 商品流通企业会计制度

第四条、企业应当建立健全内部财务管理制度,做好财务管理基础工作,如实反映财务状况,依法计算和缴纳国家税收,维护投资者的权益,并接受主管财政机关的监督检查。

第五条、企业财务部门应履行财务管理职责,做好各项财务收支预测、计划、控制、核算、分析和考核工作,有效利用企业的各项资产,努力提高经济效益。

第二章资金的管理

第六条、企业设立时必须有法定的资本金。法定的资本金即注册资金,包括国家、法人个人和外商等投入的资本金。

国家资本金为有权代表国家投资的部门或机构以国有资产投入形成的资本金。

法人资本金为其他法人单位以其依法可以支配的资产投入企业形成的资本金。

个人资本金为社会个人或本企业职工以其合法财产投入企业形成的资本金。 商品流通企业会计制度

外商资本金为国外投资者以及我国香港、澳门和台湾地区投资者投入的资本金。