第01讲 金融风险概述

- 格式:ppt

- 大小:1.00 MB

- 文档页数:27

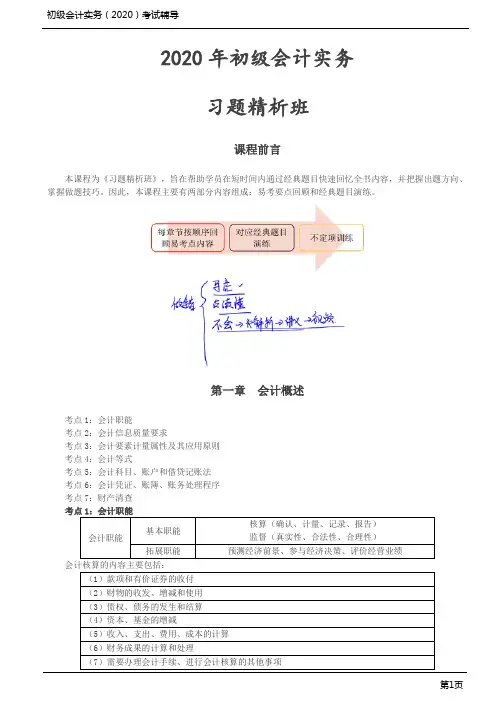

初级会计实务(2020)考试辅导

第1页 2020年初级会计实务

习题精析班

课程前言

本课程为《习题精析班》,旨在帮助学员在短时间内通过经典题目快速回忆全书内容,并把握出题方向、掌握做题技巧。因此,本课程主要有两部分内容组成:易考要点回顾和经典题目演练。

第一章 会计概述

考点1:会计职能

考点2:会计信息质量要求

考点3:会计要素计量属性及其应用原则

考点4:会计等式

考点5:会计科目、账户和借贷记账法

考点6:会计凭证、账簿、账务处理程序

考点7:财产清查

考点1:会计职能

会计职能 基本职能 核算(确认、计量、记录、报告)

监督(真实性、合法性、合理性)

拓展职能 预测经济前景、参与经济决策、评价经营业绩

会计核算的内容主要包括:

(1)款项和有价证券的收付

(2)财物的收发、增减和使用

(3)债权、债务的发生和结算

(4)资本、基金的增减

(5)收入、支出、费用、成本的计算

(6)财务成果的计算和处理

(7)需要办理会计手续、进行会计核算的其他事项 初级会计实务(2020)考试辅导

第2页 【例题·单选题】下列各项中,对企业会计核算资料的真实性、合法性和合理性进行审查的会计职能是( )。(2019年)

A.监督职能

B.评价经营业绩职能

C.参与经济决策职能

D.核算职能

【答案】A

【解析】会计的监督职能是指对特定主体经济活动和相关会计核算的真实性、合法性和合理性进行审查,选项A正确。

【例题·多选题】下列各项中,关于会计职能的表述正确的有( )。(2018年)

A.监督职能是核算职能的保障

B.核算职能是监督职能的基础

C.预测经济前景,参与经济决策和评价经营业绩是拓展职能

D.核算与监督是基本职能

【答案】ABCD

【解析】会计的基本职能包括核算职能和监督职能。会计核算是会计监督的基础;会计监督是会计核算的保障。会计拓展职能包括预测经济前景、参与经济决策、评价经营业绩。

第一章 金融风险管理的概述

本章主要介绍与金融风险有关的基本概念和背景知识,读者已经具备一定的金融知识的基础上,进一步尽可能全面地介绍风险,金融风险的内涵和特征,继而追溯历史,回顾金融风险管理的发展历程,了解金融风险管理的演进过程。阅读万本章后,有助于理解本书的知识结构框架。

第一节 金融风险概论

一 风险

(一) 风险定义

风险指的是由于经济活动的不确定性而导致资金在筹措和运用中遭受损失的可能性。

风险的定义分为两类:广义的风险和狭义的风险。

广义的风险:强调结果的不确定性,即在一定的条件下和一定时器内发生的各种结果的变动程度,结果的变动程度越大则相应的风险也就越大,反之则越小;

狭义的风险:强调不确定性带来的不利后果,即指一定的条件和一定时期内由于各种结果发生的不确定性而导致行为主体遭受损失或者损害的可能性。这个概念突出强调了损害的可能性

(二) 风险的特点

1 客观性

风险是不以人的意志为转移,客观存在。

2 普遍性

风险广泛存在于自然界和人类社会, 无处不在,无时不有。

3 复杂性

风险是一种非常复杂的自然﹑社会现象。迄今为止,人们也只能在有限的空间和时间内度量风险和管理风险。

4 偶然性

风险的基本特征是不确定性,及风险发生的时间﹑程度和结果都是偶然的,而且引发风险的因素也是偶然的。

5 必然性

由于环境的复杂多变造成风险的发生是不可避免,尽管对于个别风险的控制是哪一张我的,但是随着技术的进步以及大量历史数据的支持,人类在看似混乱的风险当中仍然能够发现规律。

6 可变性

风险随着环境的变化而改变,技术的进步能够带来管理方式的创新,同时也带来新的风险。

(三) 风险的分类

风险都具有不可预见性,由于相关变量的波动性导致收益的减少,经营成本的增加都是非预期的,通过分类有助于突出引起风险的因子的变化特征,管理者可以针对不同的风险采取不同的处置方法,更有效地防范和管理风险。

第八章 我国金融企业的风险管理

第一节金融风险的定义和分类

同其他任何企业一样,金融企业在经营过程中也难以避免地受诸多不确定因素的影响,存在经营损失,而且由于金融企业的特殊性,可能面临更大的风险。金融企业在具体的金融交易活动中出现的风险,不仅有可能对该金融企业的生存构成威胁,而且有可能对整个金融体系的稳健运行构成威胁,而一旦发生系统风险,金融体系运转失灵,必然会导致全社会经济秩序的混乱,甚至引发严重的政治危机。

一、金融风险的定义和特征

(一)金融风险的定义

一般认为,金融风险是在资金的融通和货币的经营过程中,由于各种事先无法预料的不确定因素带来的影响,使得资金经营者的实际收益与预期收益发生一定的偏差,从而蒙受损失或者面临经营困难的可能性。这种经营困难的可能性表现在:

(1)经营损失可能发生在经营活动中的各个环节,而不是一般认为仅体现在资产业务上。既可能发生在资产方,也可能发生在负债方和中间业务,或者是其他任何方面。

(2)即使没有出现直接损失,也可能出现风险。如流动性不足、信誉度降低和资产负债结构的不匹配等,虽然不造成直接损失,但会出现经营困难而出现支付风险。

(二)金融风险的特征

风险的特征是风险的本质及其发生规律的外在表现。正确认识风险的特征,对于建立和完善风险管理机制,防范和化解风险,具有重要意义。虽然目前在理论和实践上对金融风险的认识有分歧,但对以下几点的认识基本是共同的:

(1)金融风险是出现损失和经营困难的可能性,是指风险发生的概率。

(2)金融风险的不确定性。即形成金融风险的要素和所产生的损失难以完全预计,风险无时无处不在。

(3)金融风险的可测性。指能够根据历史或者相关资料的分析和对主要风险指标的计算结果而对风险程度做出综合判断。

(4)金融风险的可控性。通过科学的决策和严格的管理措施,可以大大降低金融风险发生的概率,直至完全控制或者化解。

1 2003年新巴塞尔资本协议的“三大支柱”包括是()。

A.分业监管体制

B.最高资本要求

C.最低资本要求

D.监管当局的监督检查

E.市场约束

2 下列属于1988年巴塞尔报告主要内容的是()。

A.资本组成

B.资本标准

C.最低资本要求

D.过渡期安排

E.风险资产权重

3 当前我国金融监管体制的特征主要有()。

A.分业监管

B.综合监管

C.单一全能型

D.独立于中央银行

E.以中央银行为重点

4 2007年出现的次贷危机大致经历的阶段有()。

A.债务危机

B.货币危机

C.市场危机

D.信用危机

E.流动性危机

5 国际金融危机的类型十分复杂,具体可分为()。

A.货币危机

B.债务危机

C.流动性危机

D.管理危机

E.综合性金融危机

6 在1988年的巴塞尔报告中,规定资本与风险加权资产的比率不得低于()。

A.8%

B.16%

C.2%

D.4%

7 在我国新的监管体制中发挥独特作用的机构是()。

A.中国人民银行

B.证监会

C.银监会

D.国资委 8 源于“金融不稳定假说”的理论是()。

A.公共利益论

B.保护债权论

C.金融风险控制论

D.金融全球化理论

9 存款保险制度是()的实践形式。

A.公共利益论

B.金融全球化理论

C.金融风险控制论

D.保护债权论

10 货币危机主要发生在实行()的国家。

A.自由浮动汇率制度

B.无独立法定货币的汇率安排

C.浮动汇率制或带有浮动汇率制色彩的盯住汇率安排

D.固定汇率制或带有固定汇率制色彩的盯住汇率安排