银联手机控讲义件支付产品

- 格式:ppt

- 大小:1.97 MB

- 文档页数:40

电子行业银联电子支付业务介绍1. 引言随着电子行业的迅速发展和科技的不断进步,无现金支付方式日益普及。

在电子支付领域,银联电子支付作为一种安全、高效、便捷的支付方式,得到了广泛的应用。

本文将介绍银联电子支付业务的背景、工作原理以及未来发展趋势。

2. 背景2.1 什么是银联电子支付银联电子支付是指通过银联网络,使用银联品牌的信用卡、借记卡和预付卡进行的电子支付活动。

通过银联电子支付,消费者可以在线上和线下进行支付,商家可以接受电子支付方式来收款。

2.2 银联电子支付的发展历程银联电子支付的发展可以追溯到20世纪80年代,当时国内金融行业推行电子化支付的方案,以提高支付效率和降低交易成本。

银联作为全国性支付网络的建设者和运营者,推出了银行卡支付业务,为电子支付的发展打下了基础。

随着互联网的普及和手机支付技术的成熟,银联电子支付业务得到了进一步的发展和应用。

2.3 银联电子支付的重要性银联电子支付在电子行业中起着至关重要的作用。

首先,它提供了一种便捷、高效、安全的支付方式,使得消费者可以随时随地进行支付。

其次,银联电子支付为商家提供了一种灵活的收款方式,降低了现金管理和交易风险。

此外,银联电子支付也促进了电子化经济的发展,推动了经济的数字化转型。

3. 工作原理银联电子支付的工作原理可以简述如下:1.消费者在商家的支付终端(如POS机、手机应用等)上选择银联电子支付方式进行支付。

2.商家将支付请求发送到银联支付网关。

3.银联支付网关验证支付请求的有效性,并向发卡行发送授权请求。

4.发卡行验证消费者的账户信息,并向银联支付网关发送授权确认。

5.银联支付网关将授权信息返回给商家的支付终端。

6.商家支付终端将支付结果通知给消费者,并完成交易。

4. 未来发展趋势银联电子支付业务在未来呈现出以下几个发展趋势:4.1 移动支付的普及随着智能手机的普及和移动支付技术的成熟,移动支付已经成为了电子支付的重要组成部分。

银联电子支付将继续推进移动支付的发展,通过手机应用和移动支付终端的推广,进一步提升支付的便捷性和用户体验。

“安全快捷随行品质生活随心”银联无卡支付产品——“银联在线支付”及“银联互联网手机支付”发布仪式主持人:尊敬的各位领导、各位来宾,新闻界的朋友们,大家下午好!诚挚欢迎和感谢各位领导及嘉宾在百忙之中莅临银联无卡支付产品,“银联在线支付”及“银联互联网手机支付”发布仪式。

随着互联网的日益普及更加安全、便捷,更加全球化的网上支付体验已经成为越来越多持卡人的需求。

通信技术日新月异,网络浪潮席卷全球,技术革命更为电子支付创新打开了广阔空间,提供了无限可能。

近年来,中国银联积极发挥银行卡组织的共享平台作用,努力为商业银行等产业各方服务,共同为广大持卡人提供跨银行、跨地区、跨国际以及跨渠道的支付便利,推动了我国电子支付产业的快速发展。

特别是在互联网全面渗透日常生活的今天,中国银联和商业银行携手,顺应潮流,锐意创新,开创性地推出了以无卡支付模式为主的“银联在线支付”和“银联互联网手机支付”,它们更加丰富的支付功能,更加强大的服务能力,不仅为银行和商户的业务发展构筑了一个全新平台,也让持卡人更加真切地体会到安全快捷随行、品质生活随心。

好,现在就让我们宣布银联无卡支付产品——“银联在线支付”及“银联互联网手机支付”发布仪式,正式开始!主持人:首先为大家介绍今天到场的各位领导和嘉宾,出席今天发布仪式的中国银联领导有:中国银联董事长苏宁;中国银联总裁许罗德;全国性商业银行领导和相关负责人有:中国银行副行长祝树民;中国农业银行零售业务总监李庆萍;中国邮政储蓄银行副行长李财林;中国光大银行副行长单建保;华夏银行副行长恽铭庆;北京银行行长助理兼零售业务总监宋文昌;中国工商银行牡丹卡中心总裁栾建胜;中国银行信用卡中心总经理钟向群;中国建设银行个人存款与投资部总经理康义;交通银行信用卡中心首席执行官李朝辉;中国邮政储蓄银行个人业务总经理姚伟;中国邮政储蓄银行副总工程师兼运行管理部总经理刘玉成;中国邮政储蓄银行信息科技部总经理汪航;中国光大银行信用卡中心总经理戴兵;中国光大银行电子银行部总经理李坚;华夏银行信用卡中心CEO侯平;华夏银行电子银行部总经理刘秀臣;广厦银行电子银行部总经理方琦;兴业银行电子银行部总经理杨忠;北京银行零售市场与产品部总经理邢晓青;出席发布仪式的还有来自中信银行、中国民生银行、深圳发展银行、招商银行、上海浦东发展银行、上海银行、平安银行、东亚银行的相关业务负责人。

银联无卡快捷支付业务指引2019年修订版一、银联无卡快捷支付的简介银联无卡快捷支付,是银联推出的一种通过手机快捷支付的服务,可以在线支付货物和各种服务。

银联无卡快捷支付支持使用各类消费金融产品,如信用卡、借记卡以及银联全网支付系统里各种银联全网支付方式。

支付过程无需刷卡或插卡操作,只需要客户输入本人已绑定在银联全网支付系统内的银行卡号,登录手机支付页面,完成签约、验证短信动态码即可完成支付。

二、银联无卡快捷支付的优势1、实用性:银联无卡快捷支付易上手,只需输入相关支付信息即可完成支付,无需再携带银行卡;2、安全性:银联无卡快捷支付系统建立在银联安全支付技术体系基础之上,并强加了多重安全验证和身份辨识流程,较可保障客户支付信息及金额安全正确;3、便捷性:银联无卡快捷支付不受时间地域限制,随时随地可以进行支付,没有长线排队,无需用户输入复杂信息;4、节省时间成本:采用手机完成支付信息登记,省去了插卡、刷卡、输入密码等步骤,节省了支付的时间;5、成本低:相比普通支付系统运作成本低,可以大大节省企业的成本。

三、银联无卡快捷支付的使用规则1、首先,必须有一张绑定在银联全网支付系统内的银行卡,可以使用信用卡、借记卡以及全网支付方式等等;2、用户输入相关信息,如订单信息、银行卡卡号及密码等,登录手机支付页面即可完成签约,再输入动态码即可完成支付;3、支付时需要登入支付系统的安全性,用户在交易过程中要确保账户、卡片及手机的安全,并不要泄漏个人隐私,以免受到损失;4、交易完成后,商家会返回相应的交易结果,请支付完成后及时核对支付结果以确保实际交易正确;5、客户在支付过程中可以尽可能采用最安全的登录方式,以防止恶意侵害,如支付完成后未发现任何异常情况可点击本支付页面的“确认支付”按钮完成支付结束。

四、总的来说银联无卡快捷支付是银联推出的一种通过手机快捷支付的服务,具有实用性、安全性、便捷性和节省时间成本等优势,既可以满足消费者的多样化需求,又能有效降低企业运营成本。

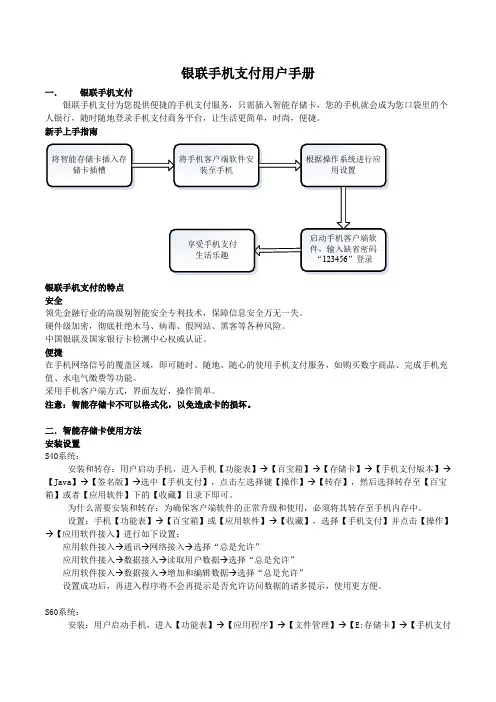

银联手机支付用户手册一.银联手机支付银联手机支付为您提供便捷的手机支付服务,只需插入智能存储卡,您的手机就会成为您口袋里的个人银行,随时随地登录手机支付商务平台,让生活更简单,时尚,便捷。

新手上手指南银联手机支付的特点安全领先金融行业的高级别智能安全专利技术,保障信息安全万无一失。

硬件级加密,彻底杜绝木马、病毒、假网站、黑客等各种风险。

中国银联及国家银行卡检测中心权威认证。

便捷在手机网络信号的覆盖区域,即可随时、随地、随心的使用手机支付服务,如购买数字商品、完成手机充值、水电气缴费等功能。

采用手机客户端方式,界面友好,操作简单。

注意:智能存储卡不可以格式化,以免造成卡的损坏。

二.智能存储卡使用方法安装设置S40系统:安装和转存:用户启动手机,进入手机【功能表】→【百宝箱】→【存储卡】→【手机支付版本】→【Java】→【签名版】→选中【手机支付】,点击左选择键【操作】→【转存】,然后选择转存至【百宝箱】或者【应用软件】下的【收藏】目录下即可。

为什么需要安装和转存:为确保客户端软件的正常升级和使用,必须将其转存至手机内存中。

设置:手机【功能表】→【百宝箱】或【应用软件】→【收藏】,选择【手机支付】并点击【操作】→【应用软件接入】进行如下设置:应用软件接入→通讯→网络接入→选择“总是允许”应用软件接入→数据接入→读取用户数据→选择“总是允许”应用软件接入→数据接入→增加和编辑数据→选择“总是允许”设置成功后,再进入程序将不会再提示是否允许访问数据的诸多提示,使用更方便。

S60系统:安装:用户启动手机,进入【功能表】→【应用程序】→【文件管理】→【E:存储卡】→【手机支付版本】,V3手机进入【S60_V3】选择【S60_V3_1_7.sisx】,V5手机进入【S60_V5】选择【S60_V5_1_7.sisx】,根据手机安装步骤依次操作并将手机客户端软件安装在手机本地。

设置:用户进入手机【功能表】→【设置】→【程序管理】,选择【手机支付】并点击【选项】→【打开】,分别将【读取用户数据】和【增加和编辑数据】设置为【总是允许】。

中国银联移动支付案例近年来,随着移动互联网技术的飞速发展,移动支付已成为人们日常生活中不可或缺的一部分。

中国银联作为我国主要的支付机构之一,也积极推动移动支付的发展,并取得了显著的成果。

下面将以中国银联移动支付案例为例,探讨其在推动支付行业创新和发展方面的贡献。

一、中国银联移动支付服务概述中国银联移动支付服务是中国银联基于移动互联网技术推出的一项创新支付服务。

用户通过手机等移动终端绑定银行卡,通过移动支付应用进行快捷、安全的消费和转账操作。

该服务可以实现线下商户扫码支付、近场通行支付、云闪付服务等多种支付方式,旨在提高用户支付便利性和支付安全性。

二、中国银联移动支付在支付创新中的影响1. 促进线下商户扫码支付的普及传统的线下支付方式主要依赖于现金和刷卡,存在支付时间长、风险高等问题。

而中国银联移动支付推出了扫码支付功能,用户只需扫描商户的支付二维码即可完成支付,不仅提高了支付效率,还节省了用户的时间。

这一便利的支付方式普及使得越来越多的商户开始接受移动支付,并逐渐形成了移动支付的生态。

2. 推动近场通行支付的应用中国银联移动支付支持近场通行支付技术,使得用户只需将手机靠近POS机即可完成支付,不再需要插卡或刷卡,极大地提升了支付速度和支付便利性。

这一技术在公共交通、商场等场景得到广泛应用,有效缓解了传统支付方式带来的问题,方便了人们的出行和购物。

3. 推出移动支付应用云闪付为了提高用户体验和支付效率,中国银联推出了云闪付应用,用户可以将各种银行卡绑定到云闪付应用中,实现一卡通刷卡的功能。

这一创新支付方式解决了用户需要携带多张银行卡的问题,同时增加了消费者对移动支付的信任度,推动了移动支付市场的发展。

三、中国银联移动支付的安全性保障作为金融领域的支付机构,中国银联高度重视移动支付的安全性。

为了保障用户的资金安全,中国银联通过多重安全技术和防范措施,确保移动支付的安全性。

1. 设计安全的支付通道中国银联建立了专门的支付通道,通过数据加密和传输协议等手段,保证用户支付过程的安全性和隐私保护。

中国银联移动支付产品认证规则1总则1.1为确保中国银联移动支付产品严格执行统一的技术标准,保证产品的安全、质量和服务,维护银联品牌形象,特制定本规则。

1.2本规则适用范围是中国银联移动支业务相关软硬件设备(包括:智能SD卡片、移动终端以及移动支付金融应用管理终端等产品的移动支付产品等)。

其中:¾智能SD卡片:是集成了安全运算单元和安全存储的集成电路(IC)卡片,通过存储金融数据进行安全认证的支付业务。

¾移动终端:是指可在移动状态下使用的终端设备,包括:移动个人电脑、PDA(Personal Digital Assistant)、手机等,本规则主要指手机。

¾移动支付金融应用管理终端:将磁条卡信息下载到智能IC卡并开通金融支付功能的终端。

1.3依据本规则,中国银联股份有限公司(以下简称“中国银联”)对银联移动支付产品进行认证,对通过认证的产品按照类型发放相应证书,并准许在该产品上使用银联移动支付产品标识。

1.4资格认证实行公开、公平、公正的原则。

2管理机构2.1中国银联为银联移动支付产品认证的管理机构,行使对银联移动支付产品进行质量监督和管理的职责。

中国银联授权银联标识产品企业资格认证办公室(以下简称“资格认证办公室”,设在中国银联技术管理部)负责产品认证的组织工作(联系方式见附件七);中国银联委托专业检测机构作为移动支付产品检测的实施单位。

3申请条件3.1提出移动支付产品认证申请的企业和产品应具备以下条件: (1)申请企业持有工商行政管理部门核发的允许生产、销售移动支付产品的营业执照。

申请企业的名称、经营范围、生产场地、注册资金等必须与企业所持营业执照一致(境外企业可以提供当地政府认可的具备相应资质的法人资格证明材料)。

(2)申请企业具有完善的质量保证体系、较强的应用开发能力和良好的全国范围售后技术支持能力,能够保证产品的质量和售后服务。

(3)企业注册资金(实收资本)不得低于1000万元人民币;具有良好的财务状况(近两年财务状况无亏损),能够保证企业的正常运营。

Welcome toHUAWEI Technologiespresentation 银联互联网手机支付安全插件产品介绍2011年6月产品创新部业务背景•网络结构•处理流程•插件使用流程•支付主流程实现模式•插件方面•专业化服务机构方面•商户方面控制措施主要内容Android前9个季度全球累计出货量从KPCB 投资的公司数据来看,在iOS平台上,14%左右免费用户会转化为付费用户,远高于其它平台◆用户发展趋势:截止2009年全球有18亿互联网用户,其中中国,美国,俄罗斯,巴西,印度占比达46%;2010年第三季度全球3G注册用户年增幅达35%,总数达7.26亿。

◆社交网络加速向移动网络发展:用户花在移动设备及网络上的时间快速增长。

实时社交功能刺激移动网络使用量增长,比如分享、地理位置等。

SoLoMo,也就是社交-本地化-移动◆活跃度趋势:5亿Facebook用户中有2亿为移动用户,活跃度比远高于台式机用户。

Twitter用户中有一半为移动用户,40%微博消息来自移动设备。

1.4亿新浪微博用户中超过50%来自移动设备。

◆付费交易发展趋势:随着移动互联网用户的发展,应用软件服务内容的拓宽,以及移动终端移动、实时通讯、地理定位等特点推动了移动电子商务的发展,而终端内置收费和应用内交易是关键。

——支付插件产品将助推移动电子商务的发展。

•苹果提出的手机应用商店的概念使得手机客户端应用程序发展迅速•应用程序种类多样–游戏、主题、娱乐、生活、通讯、阅读、旅行、商务、教育、财经、工具等•苹果itunes提供的支付方式单一、适用范围窄•电子商务企业需求迫切商户后台系统商户客户端银联手机支付插件支付插件前置系统CUPSUPOP 银联手机支付插件手机浏览器用户管理系统95516短信平台浏览器模式In-App 模式网络结构浏览器模式:◆浏览器使用过程中,可通过前置平台激活插件◆如果用户未安装插件,可以引导用户安装;◆支付插件直接与前置平台通讯;◆商户后台系统与银联收单平台连接;◆或者通过专业服务机构系统与银联收In-App 模式:◆支付插件嵌入商户手机客户端;◆支付插件直接与前置平台通讯;◆商户后台系统与银联收单平台连接;◆或通过专业服务机构系统与银联收单平台连接。