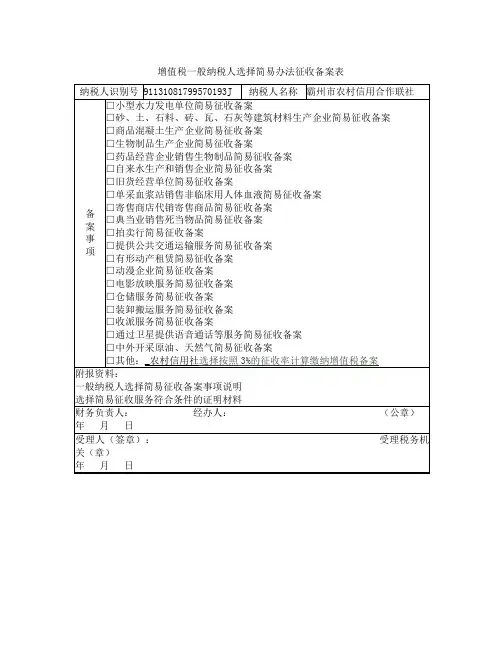

《增值税一般纳税人选择简易办法征收备案表》(填写样例)

- 格式:docx

- 大小:20.40 KB

- 文档页数:1

《增值税纳税申报表(适用于一般纳税人)》及其附表填表说明一、《增值税纳税申报表(适用于一般纳税人)》填表说明本申报表适用于增值税一般纳税人填报。

增值税一般纳税人销售按简易办法缴纳增值税的货物,也使用本表。

(一)本表“税款所属时间”是指纳税人申报的增值税应纳税额的所属时间,应填写具体的起止年、月、日。

(二)本表“填表日期”指纳税人填写本表的具体日期。

(三)本表“纳税人识别号”栏,填写税务机关为纳税人确定的识别号,即:税务登记证号码。

(四)本表“所属行业”栏,按照国民经济行业分类与代码中的最细项(小类)进行填写(国民经济行业分类与代码附后)。

(五)本表“纳税人名称”栏,填写纳税人单位名称全称,不得填写简称。

(六)本表“法定代表人姓名”栏,填写纳税人法定代表人的姓名。

(七)本表“注册地址”栏,填写纳税人税务登记证所注明的详细地址。

(八)本表“营业地址”栏,填写纳税人营业地的详细地址。

(九)本表“开户银行及帐号”栏,填写纳税人开户银行的名称和纳税人在该银行的结算帐户号码。

(十)本表“企业登记注册类型”栏,按税务登记证填写。

(十一)本表“电话号码”栏,填写纳税人注册地和经营地的电话号码。

(十二)表中“一般货物及劳务”是指享受即征即退的货物及劳务以外的其他货物及劳务。

(十三)表中“即征即退货物及劳务”是指纳税人按照税法规定享受即征即退税收优惠政策的货物及劳务。

(十四)本表第1项“(一)按适用税率征税货物及劳务销售额”栏数据,填写纳税人本期按适用税率缴纳增值税的应税货物和应税劳务的销售额(销货退回的销售额用负数表示)。

包括在财务上不作销售但按税法规定应缴纳增值税的视同销售货物和价外费用销售额,外贸企业作价销售进料加工复出口的货物,税务、财政、审计部门检查按适用税率计算调整的销售额。

“一般货物及劳务”的“本月数”栏数据与“即征即退货物及劳务”的“本月数”栏数据之和,应等于《附表一》第7栏的“小计”中的“销售额”数。

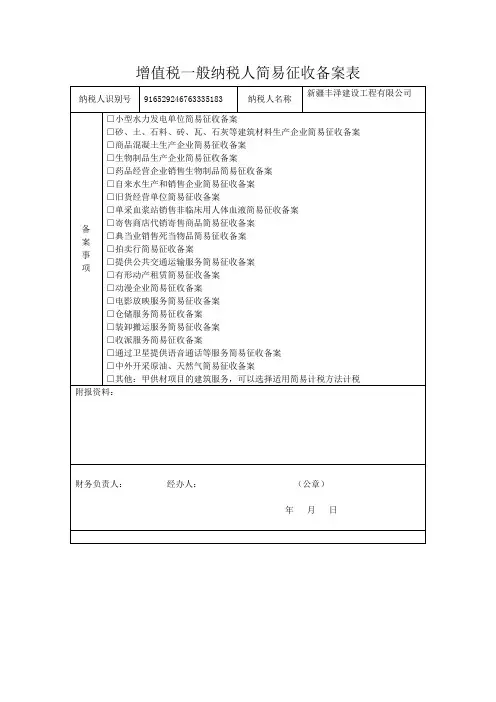

一般纳税人选择简易办法征收备案事项说明第一篇:一般纳税人选择简易办法征收备案事项说明一般纳税人选择简易办法征收备案事项说明XX国家税务局:我公司系(纳税人识别号为:)为一般纳税人,因(具体事项说明),符合选择简易办法征收规定,特申请(类型)简易办法征收备案事项,望批准,谢谢!经办人:备案人(公章)年月日携带资料:1.一般纳税人选择简易办法征收备案事项说明。

2.选择简易征收的产品、服务符合条件的证明材料,或者企业符合条件的证明材料。

3.公章。

注:经办人需已做实名采集。

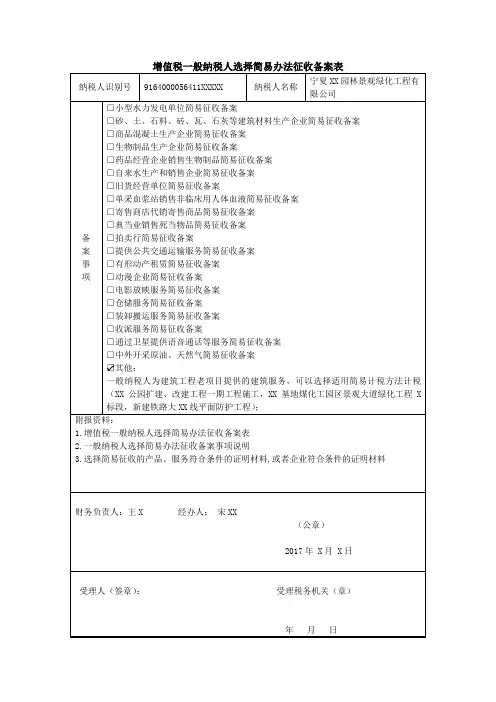

第二篇:一般纳税人选择简易办法征收备案事项说明一般纳税人选择简易办法征收备案事项说明XX县国家税务局:广西XXXX房地产开发有限公司,纳税识别号:XXXXXX,成立于2013年7月17日,公司属于房地产开发有限公司,经营范围:房地产开发经营(按有效的资质证书经营)。

我公司2016年5月1日起登记为增值税一般纳税人,依据《关于全国推开营业税改征增值税试点的通知》(财税[2016]36号),我公司适用于一般计税方法计税,按11%的税率征收增值税,依据《国家税务总局关于发布(房地产开发企业销售开发的房地产项目增值税征收管理暂行办法)的公告》(总局2016的18号公告)第二章第一节第八条,一般纳税人销售自行开发的房地产老项目可以选择适用简易计税方法按照5%征收率计税,我公司符合文件规定,选择简易办法征收,适用税率5%。

广西xxxxxx房地产开发有限公司2016年5月6日第三篇:一般纳税人选择简易办法征收备案事项说明一般纳税人选择简易办法征收备案事项说明______________国家税务局:本单位符合《财政部国家税务总局全面推开营业税改征增值税试点的通知》(财税[2016]36号)文件要求:1、本单位为销售不动产老项目。

2、本单位为租赁不动产老项目。

3、本单位为。

因此,申请办理一般纳税人简易办法征收备案。

本单位承诺:已知晓相关税收政策,并将严格按照国家相关法律法规依法办理涉税事宜,所提供的涉税资料(见附件)都是真实、可靠、完整的。

页眉内容附件2《增值税纳税申报表(适用于增值税一般纳税人)》及其附列资料填表说明本申报表适用于增值税一般纳税人(以下简称纳税人)填报。

一、名词解释(一)本申报表及本《填表说明》所称“货物”,是指增值税应税的货物。

(二)本申报表及本《填表说明》所称“劳务”,是指增值税应税的加工、修理、修配劳务。

(三)本申报表及本《填表说明》所称“应税服务”,是指营业税改征增值税的应税服务。

(四)本申报表及本《填表说明》所称“按适用税率征税”、“按适用税率计算”和“一般计税方法”,均指按“应纳税额=销项税额-进项税额”公式计算增值税应纳税额的征税方法。

(五)本申报表及本《填表说明》所称“按简易征收办法征税”、“按简易征收办法计算”和“简易计税方法”,均指按“应纳税额=销售额×征收率”公式计算增值税应纳税额的征税方法。

(六)本申报表及本《填表说明》所称“应税服务扣除项目”,是指按照国家现行营业税政策规定差额征收营业税的纳税人,营业税改征增值税后,允许其从取得的应税服务全部价款和价外费用中扣除的项目。

(七)本申报表及本《填表说明》所称“税控增值税专用发票”,具体包括以下三种:1.增值税防伪税控系统开具的防伪税控《增值税专用发票》;2.货物运输业增值税专用发票税控系统开具的《货物运输业增值税专用发票》;3.机动车销售统一发票税控系统开具的税控《机动车销售统一发票》。

二、《增值税纳税申报表(适用于增值税一般纳税人)》填表说明(一)“税款所属时间”:指纳税人申报的增值税应纳税额的所属时间,应填写具体的起止年、月、日。

(二)“填表日期”:指纳税人填写本表的具体日期。

(三)“纳税人识别号”:填写税务机关为纳税人确定的识别号。

即:税务登记证号码。

(四)“所属行业”:按照国民经济行业分类与代码中的小类行业填写。

(五)“纳税人名称”:填写纳税人单位名称全称。

(六)“法定代表人姓名”:填写纳税人法定代表人的姓名。

(七)“注册地址”:填写纳税人税务登记证所注明的详细地址。

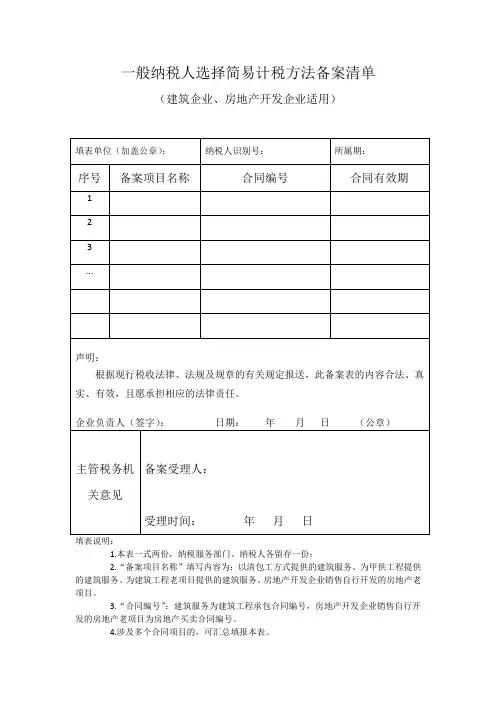

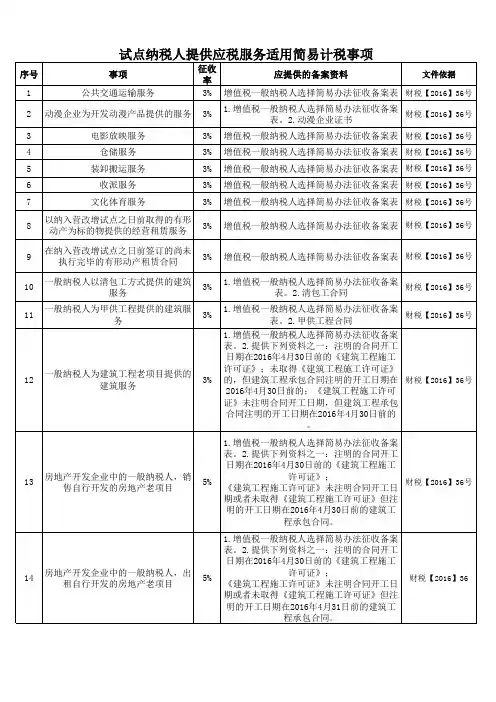

一般纳税人选择简易计税方法备案清单

(建筑企业、房地产开发企业适用)

填表说明:

1.本表一式两份,纳税服务部门、纳税人各留存一份;

2.“备案项目名称”填写内容为:以清包工方式提供的建筑服务、为甲供工程提供的建筑服务、为建筑工程老项目提供的建筑服务、房地产开发企业销售自行开发的房地产老项目。

3.“合同编号”:建筑服务为建筑工程承包合同编号,房地产开发企业销售自行开发的房地产老项目为房地产买卖合同编号。

4.涉及多个合同项目的,可汇总填报本表。

《增值税纳税申报表(一般纳税人适用)》及其附列资料填写说明本纳税申报表及其附列资料填写说明(以下简称本表及填写说明)适用于增值税一般纳税人(以下简称纳税人)。

一、名词解释(一)本表及填写说明所称“货物”,是指增值税的应税货物。

(二)本表及填写说明所称“劳务”,是指增值税的应税加工、修理、修配劳务。

(三)本表及填写说明所称“服务、不动产和无形资产”,是指销售服务、不动产和无形资产。

(四)本表及填写说明所称“按适用税率计税”、“按适用税率计算”和“一般计税方法”,均指按“应纳税额=当期销项税额-当期进项税额”公式计算增值税应纳税额的计税方法。

(五)本表及填写说明所称“按简易办法计税”、“按简易征收办法计算”和“简易计税方法”,均指按“应纳税额=销售额×征收率”公式计算增值税应纳税额的计税方法。

(六)本表及填写说明所称“扣除项目”,是指纳税人销售服务、不动产和无形资产,在确定销售额时,按照有关规定允许其从取得的全部价款和价外费用中扣除价款的项目。

二、《增值税纳税申报表(一般纳税人适用)》填写说明(一)“税款所属时间”:指纳税人申报的增值税应纳税额的所属时间,应填写具体的起止年、月、日。

(二)“填表日期”:指纳税人填写本表的具体日期。

(三)“纳税人识别号”:填写纳税人的税务登记证件号码。

(四)“所属行业”:按照国民经济行业分类与代码中的小类行业填写。

(五)“纳税人名称”:填写纳税人单位名称全称。

(六)“法定代表人姓名”:填写纳税人法定代表人的姓名。

(七)“注册地址”:填写纳税人税务登记证件所注明的详细地址。

(八)“生产经营地址”:填写纳税人实际生产经营地的详细地址。

(九)“开户银行及账号”:填写纳税人开户银行的名称和纳税人在该银行的结算账户号码。

(十)“登记注册类型”:按纳税人税务登记证件的栏目内容填写。

(十一)“电话号码”:填写可联系到纳税人的常用电话号码。

(十二)“即征即退项目”列:填写纳税人按规定享受增值税即征即退政策的货物、劳务和服务、不动产、无形资产的征(退)税数据。

一般纳税人《增值税纳税申报表》及附表填表说明一、《增值税纳税申报表(适用于增值税一般纳税人)》填表说明(一)“税款所属时间”:指纳税人申报的增值税应纳税额的所属时间,应填写具体的起止年、月、日。

(二)“填表日期”:指纳税人填写本表的具体日期。

(三)“纳税人识别号”:填写税务机关为纳税人确定的识别号。

即:税务登记证号码。

(四)“所属行业”:按照国民经济行业分类与代码中的小类行业填写。

(五)“纳税人名称”:填写纳税人单位名称全称。

(六)“法定代表人姓名”:填写纳税人法定代表人的姓名。

(七)“注册地址”:填写纳税人税务登记证所注明的详细地址。

(八)“营业地址”:填写纳税人营业地的详细地址。

(九)“开户银行及账号”:填写纳税人开户银行的名称和纳税人在该银行的结算账户号码。

(十)“企业登记注册类型”:按税务登记证填写。

(十一)“电话号码”:填写可联系到纳税人的实际电话号码。

(十二)“即征即退货物及劳务和应税服务”列:反映纳税人按照税法规定享受增值税即征即退税收优惠政策的货物及劳务和应税服务的征(退)税数据。

(十三)“一般货物及劳务和应税服务”列:反映除享受增值税即征即退税收优惠政策以外的货物及劳务和应税服务的征(免)税数据。

(十四)“本年累计”列:除第13栏、第18栏“实际抵扣税额”“一般货物及劳务和应税服务”列、第20、25、32、36、38栏外,“本年累计”列中其他各栏次,均填写本年度内各月“本月数”之和。

(十五)第1栏“(一)按适用税率征税销售额”:反映纳税人本期按一般计税方法计算缴纳增值税的销售额。

包含在财务上不作销售但按税法规定应缴纳增值税的视同销售和价外费用的销售额;外贸企业作价销售进料加工复出口货物的销售额;税务、财政、审计部门检查按一般计税方法计算调整的销售额。

营业税改征增值税的纳税人,应税服务有扣除项目的,本栏应填写扣除之前的不含税销售额。

本栏“一般货物及劳务和应税服务”列“本月数”=《附列资料(一)》第9列第1至5行之和-第9列第6、7行之和;本栏“即征即退货物及劳务和应税服务”列“本月数”=《附列资料(一)》第9列第6、7行之和。

增值税一般纳税人申报表填写范例HENANSHENGZENGZHISHUI NASHUISHENBAOCAOZUOANLI河南省增值税纳税申报操作案例河南省国家税务局目录一、增值税纳税申报基本分类图 (3)二、一般纳税人申报简要说明 (4)三、原增值税一般纳税人纳税申报案例 (6)(一)销售货物或提供加工修理修配应税劳务(基本业务) (6) (二)基本业务+进项转出+纳税检查 (7)(三)基本业务+简易计税+纳税检查+应纳税额抵减 (9) (四)基本业务+免税货物 (12)(五)基本业务+即征即退 (14)(六)基本业务+生产企业出口免抵退税 (16)(七)基本业务+外贸企业出口退税 (18)四、交通运输业、现代服务业一般纳税人纳税申报案例 (19) (一)交通运输、现代服务业务(基本服务) (19)(二)基本服务+进项转出+纳税检查 (21)(三)基本服务+简易计税+纳税检查+应纳税额抵减 (23) (四)基本服务+免税服务 (25)(五)基本服务+即征即退 (27)(六)融资租赁 (29)五、混业经营增值税一般纳税人纳税申报案例 (30)(一)混业经营(期初无留抵) (30)(二)混业经营(期初有留抵) (32)(三)混业经营(进项转出) (35)一、增值税纳税申报基本分类图增值税一般纳税人二、一般纳税人申报简要说明纳税申报表包括:纳税申报表主表及其附列资料。

按照规定纳税人在纳税期内没有应纳税款的,也应当按照规定办理纳税申报。

纳税人享受减税、免税待遇的,在减税、免税期间应当按照规定办理纳税申报。

纳税人以1个月为纳税期的,自期满15日内申报纳税。

(一)纳税申报表主表(文化事业建设费套表除外)部分数据根据附列资料数据自动生成,小部分数据需要根据业务和税收政策规定填报;(二)附列资料一填报本期销售情况明细,包括:17%货物、17%应税劳务、17%有形动产租赁服务、13%货物、11%应税服务、6%应税服务,6%、5%、4%、3%简易征收项目,即征即退、免税项目,出口退税业务等;(三)附列资料二填报本期进项税额明细、进项转出明细、待抵扣进项税额明细,包括:税控增值税专用发票、海关进口增值税专用缴款书、农产品收购发票或销售发票、运费结算单据,根据业务和税收政策规定需要做进项税额转出明细,辅导期纳税人及先比对后抵扣的待抵扣进项税额明细;(四)附列资料三填报应税服务扣除项目明细,由涉及有融资租赁业务的一般纳税人填报,其他一般纳税人填报空表;(五)附列资料四填报应纳税额税额抵减情况,只填报增值税税控系统专用设备费及技术维护费、分支机构预征缴纳税款情况,其他应纳税额减征额填报在主表23行;(六)固定资产进项税额抵扣情况表填报进项税额中属于固定资产的进项税额情况;(七)文化事业建设费的申报包括:《文化事业建设费申报表》及其附列资料,提供广告服务的单位和个人进行填报,其他单位和个人不需填报。

《增值税纳税申报表(适用于一般纳税人)》及其附表填表说明一、《增值税纳税申报表(适用于一般纳税人)》填表说明本申报表适用于增值税一般纳税人填报。

增值税一般纳税人销售按简易办法缴纳增值税的货物,也使用本表。

(一)本表“税款所属时间”是指纳税人申报的增值税应纳税额的所属时间,应填写具体的起止年、月、日。

(二)本表“填表日期”指纳税人填写本表的具体日期。

(三)本表“纳税人识别号”栏,填写税务机关为纳税人确定的识别号,即:税务登记证号码。

(四)本表“所属行业”栏,按照国民经济行业分类与代码中的最细项(小类)进行填写(国民经济行业分类与代码附后)。

(五)本表“纳税人名称”栏,填写纳税人单位名称全称,不得填写简称。

(六)本表“法定代表人姓名”栏,填写纳税人法定代表人的姓名。

(七)本表“注册地址”栏,填写纳税人税务登记证所注明的详细地址。

(八)本表“营业地址”栏,填写纳税人营业地的详细地址。

(九)本表“开户银行及帐号”栏,填写纳税人开户银行的名称和纳税人在该银行的结算帐户号码。

(十)本表“企业登记注册类型”栏,按税务登记证填写。

(十一)本表“电话号码”栏,填写纳税人注册地和经营地的电话号码。

(十二)表中“一般货物及劳务”是指享受即征即退的货物及劳务以外的其他货物及劳务。

(十三)表中“即征即退货物及劳务”是指纳税人按照税法规定享受即征即退税收优惠政策的货物及劳务。

(十四)本表第1项“(一)按适用税率征税货物及劳务销售额”栏数据,填写纳税人本期按适用税率缴纳增值税的应税货物和应税劳务的销售额(销货退回的销售额用负数表示)。

包括在财务上不作销售但按税法规定应缴纳增值税的视同销售货物和价外费用销售额,外贸企业作价销售进料加工复出口的货物,税务、财政、审计部门检查按适用税率计算调整的销售额。

“一般货物及劳务”的“本月数”栏数据与“即征即退货物及劳务”的“本月数”栏数据之和,应等于《附表一》第7栏的“小计”中的“销售额”数。