第四章-投资管理课件

- 格式:pptx

- 大小:131.40 KB

- 文档页数:16

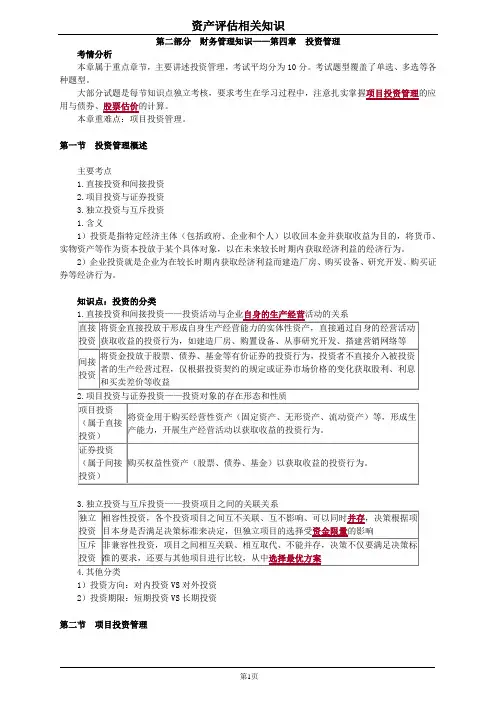

第二部分财务管理知识——第四章投资管理考情分析本章属于重点章节,主要讲述投资管理,考试平均分为10分。

考试题型覆盖了单选、多选等各种题型。

大部分试题是每节知识点独立考核,要求考生在学习过程中,注意扎实掌握项目投资管理的应用与债券、股票估价的计算。

本章重难点:项目投资管理。

第一节投资管理概述主要考点1.直接投资和间接投资2.项目投资与证券投资3.独立投资与互斥投资1.含义1)投资是指特定经济主体(包括政府、企业和个人)以收回本金并获取收益为目的,将货币、实物资产等作为资本投放于某个具体对象,以在未来较长时期内获取经济利益的经济行为。

2)企业投资就是企业为在较长时期内获取经济利益而建造厂房、购买设备、研究开发、购买证券等经济行为。

知识点:投资的分类2.项目投资与证券投资——投资对象的存在形态和性质3.独立投资与互斥投资——投资项目之间的关联关系4.其他分类1)投资方向:对内投资VS对外投资2)投资期限:短期投资VS长期投资第二节项目投资管理主要考点1.项目投资决策参数的估计2.项目投资决策方法3.项目投资决策应用知识点:项目投资决策参数的估计(一)项目期限(二)项目现金流量的估算1.初始现金流量(建设期现金流量)建设性投资固定资产投资、无形资产投资、营运资金垫支其他支出项目的筹建费、开办费原有固定资产的净残值收入固定资产更新改造项目中,原有固定资产报废残值收入扣除清理成本和税收影响后形成的净收益【例4-1】爱普公司拟投资一个新项目M,预计建设性投资总额为5 000 万元。

其中,土地使用权投资1 000 万元,需要在项目建设期初一次性支付,土地使用权年限为40年;厂房造价约1 600 万元,建设期为两年,分两次平均投入;两年后,厂房竣工交付使用,此时需要购置设备1 800 万元,另需运输及安装费200 万元,可立即投入使用。

为满足生产所需的材料等流动资产,还需投入净营运资金400 万元。

要求测算爱普公司项目M的建设期现金流量。

中级会计师考试辅导《中级财务管理》第四章第一节讲义投资管理概述一、投资的概念和种类(一)投资的定义从特定企业角度看,投资就是企业为获取收益而向一定对象投放资金的经济行为。

(二)投资的种类【注】本章所讨论的投资,属于直接投资范畴的企业内部投资,即项目投资。

【例·单选题】(2005年考题)将企业投资区分为固定资产投资、流动资金投资、期货与期权投资等类型所依据的分类标志是()。

A.投入行为的介入程度B.投入的领域C.投资的方向D.投资的内容[答疑编号3261040101]『正确答案』D『答案解析』根据投资的内容,投资可以分为固定资产投资、无形资产投资、其他资产投资、流动资金投资、房地产投资、有价证券投资、期货与期权投资、信托投资和保险投资等。

【例·判断题】直接投资是指通过购买被投资对象发行的金融工具而将资金间接转移交付给被投资对象使用的投资。

()[答疑编号3261040102]『正确答案』×『答案解析』间接投资是指通过购买被投资对象发行的金融工具而将资金间接转移交付给被投资对象使用的投资,如企业购买特定投资对象发行的股票、债券、基金等。

二、项目投资的定义、特点【例·单选题】(2003年考题)下列各项中,各类项目投资都会发生的现金流出是()。

A.建设投资B.固定资产投资C.无形资产投资D.流动资金投资[答疑编号3261040103]『正确答案』B三、投资决策的影响因素一般而言,项目投资决策主要考虑如下因素:【提示】重点关注时期因素和成本因素1.时期因素项目计算期指投资项目从投资建设开始到最终清理结束整个过程的全部时间。

项目计算期(n)=建设期(s)+运营期(p)运营期=试产期+达产期。