手工账务处理流程

- 格式:docx

- 大小:23.46 KB

- 文档页数:1

1 / 1

手工账务处理流程

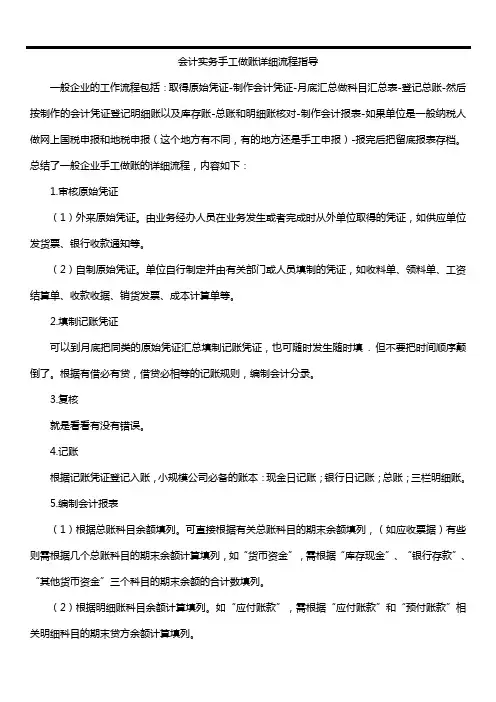

处理流程 内容步骤

凭证

准备 收集企业的各类原始凭证,如发票、收据、付款单等

对凭证进行分类、编号和整理,确保每笔交易都有相应的凭证支持

分录 根据凭证上的信息,编制会计分录,包括借方和贷方金额、科目名称等

确保分录符合会计准则和政策要求,保证会计平衡

原始

记录 将分录信息手工录入到账簿或工作纸上,如总账、明细账等

确保记录准确无误,仔细核对每一笔数据的录入

账务

核对 定期对账簿和明细账进行核对,确保账目间的一致性和正确性

对账务记录进行审核,发现并纠正可能存在的错误或遗漏

编制财务报表 根据账务记录编制财务报表,如资产负债表、利润表等

确保报表的准确性和及时性,反映企业的真实财务状况

结账和

结转 在每个会计期末进行结账,包括调整各项账户余额、计提折旧、计提坏账准备等

进行年末结转,将各项损益、资产负债等数据转入下一个会计期

存档和

备份 对账务记录进行归档和存档,确保数据安全可靠

制定备份措施,防止数据丢失或损坏