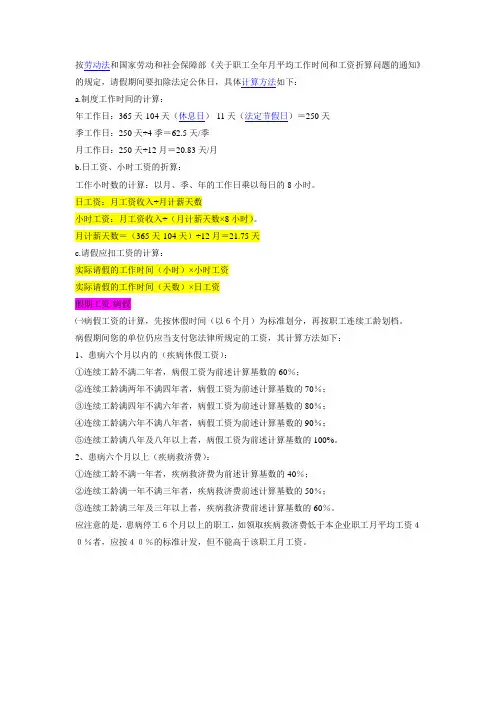

工资税收计算方法

- 格式:docx

- 大小:37.23 KB

- 文档页数:3

工资税收计算方法

1.计税周期:

根据中国税法规定,个人所得税按照每个自然年度(1月1日至12月31日)计算和征收。所得税的征税周期为季度,每个季度需要预缴税款。

2.计税对象:

个人所得税是对个人劳动、稿酬、特许权使用费、财产转让以及利息、红利、股息等所得进行课税的。其中,薪资、奖金、津贴、加班费等都属于劳动所得。

3.计税依据:

个人所得税的计税依据是个人的工资收入,即税前工资减去五险一金的个人缴费部分。五险一金是指养老保险、医疗保险、失业保险、工伤保险、生育保险以及住房公积金。个人所得税将基于税前工资来计算最终要缴纳的税款。

4.计税方法:

个人所得税的计算采用累进税率的方法,即根据收入水平的不同,按不同的税率进行计算。中国个人所得税根据工资收入分为7个不同的档次,对应不同的税率和速算扣除数。

首先,根据个人的工资收入确定应用的税率档次。然后,根据所得税率表进行计算,以确定每个档次的税款金额。最后,将各个档次的税款加总,并减去速算扣除数,得到个人应缴纳的个人所得税金额。

税率表如下(以2024年中国大陆税率为例): 工资收入(元)税率速算扣除数

不超过3,0003%0

超过3,000不超过12,00010%210

超过12,000不超过25,00020%1410

超过25,000不超过35,00025%2660

超过35,000不超过55,00030%4410

超过55,000不超过80,00035%7160

例如,人的年薪为120,000元,他的五险一金个人缴费部分为15,000元,那么他的工资收入为105,000元(120,000-15,000)。根据税率表可知,他的工资收入所在的税率档次为20%。根据档次和工资收入计算,他需要缴纳的个人所得税为:

(105,000-12,000)*20%-1,410=8,400元

5.预扣预缴个人所得税:

在中国,个人所得税采用实际计算的方法,需要根据每个季度的实际收入按相应的税率进行计算,并在应税工资发放前进行预扣预缴。税务机关要求每个雇主在发放工资之前根据个人在该雇主处获得的累计预扣预缴税额进行预扣预缴。预扣预缴个人所得税将在每个季度末进行结算,超额预扣部分将退还给纳税人。

总结起来,工资税收计算主要根据个人工资收入及税率表进行计算,采用累进税率的方法,按季度进行预扣预缴。纳税人需要了解个人所得税的计税对象、计税依据和计税方法,并及时预缴个人所得税,确保纳税合规。