海通期货-股指期货早报-100701

- 格式:pdf

- 大小:521.32 KB

- 文档页数:7

DONGXING SE CURITIE S 行业研究证券:本周市场日均成交额环比下降300亿至1.17万亿;两融余额持平于1.85万亿,自10月以来保持稳定,其中融资余额企稳回升,融券余额缓慢下降。

根据中证登披露的数据,11月新增投资者数达到133.75万,环比大增36.4%,接近2020年同期水平。

周末证监会就沪深港通和沪伦通交易互联互通机制修订公开征求意见,沪深港通方面调整主要集中于对北上资金的监管,在一年过渡期后内地投资者将不能通过沪、深股通买入A 股股票,而卖出不受限制,预计未来“假外资”将大幅减少,量化、杠杆、套保资金对境内资本市场的潜在影响有望显著弱化,进而降低市场波动;沪伦通方面将进一步开放市场,扩大参与主体,满足深市上市公司和瑞士、德国等企业跨境融资需求,做大市场蛋糕,中长期看有望持续增加市场流动性。

我们预计,在全面注册制加快落地和金融市场对外开放提速预期之下,券商大投行业务将率先受益,全业务链增量空间可期,头部券商投行业务占比将逐步向美国投行看齐。

综合来看,证券行业景气度将持续保持高位,景气周期有望显著拉长并体现出一定的成长性。

坚定看好行业发展前景。

保险:主业方面,11月上市险企保费数据显示,车险同比延续较快增长带动产险业务加速改善,其中居民新能源车中期需求快速增长和配套新能源车险的及时跟进有望强化车险复苏逻辑;而寿险各公司间因开门红策略和发力时点不同,保费呈现较大差异,行业拐点出现时间仍待观察。

中期看,潜在的疫情反复给寿险行业带来较大不确定性,居民消费观念和消费结构变革或持续更长时间,保险标的投资周期拉长是大概率事件。

当前各家险企代理人招募难度仍较高,非核心代理人流失率亦保持高位。

长期保障型产品销售遇到瓶颈,险企普遍降低对22年开门红的整体预期。

开门红阶段长期储蓄型产品仍是主流,销售难度相对较小,销售期可能会适度拉长。

由于产品设计组合方式多元,部分主力产品margin 有所上升,故不宜对开门红阶段新业务价值增速过度悲观。

广州润茂贵金属:金银短期震荡加速回升预期上月伊朗的石油产量相当于320万桶每天,是自1992年以来最低的产量,欧盟和美国对伊朗的新一轮制裁在7月1日启动,这导致一些炼油企业不得不在最后一分钟寻找替代的供应国,有消息称俄国、伊拉克和沙特开始填补伊朗石油减少导致的缺口。

昨天刚刚公布的中国6月CPI增长2.2%,严重放缓,而今天公布的中国6月进口同比上涨6.3%,出口同比上涨11.3%。

6月进出口总值3286.9亿美元,出口1802.1亿美元,进口1484.8亿美元。

此外6月贸易顺差扩大42.9%,超出市场预期创下3年内最高水平。

从今天进出口数据部及预期,更加大了进一步宽松的空间。

中国央行周二进行了500亿的逆回购操作,这是央行近3周里连续第五次的逆回购操作,由于上周五央行下调了金融机构人民币存款基准利率,这次的中标利率也下降了50个基点。

欧洲方面在上周欧洲央行降息后,德拉吉周一在欧洲会议指出,如果需要支持欧元的经济和银行,欧洲央行愿意行动。

有些分析师认为欧洲央行可能重启期政府债券购买计划,提供新一轮长期银行贷款或欧洲救助基金贷款以确保后者拥有足够的支付能力支持银行和债务政府。

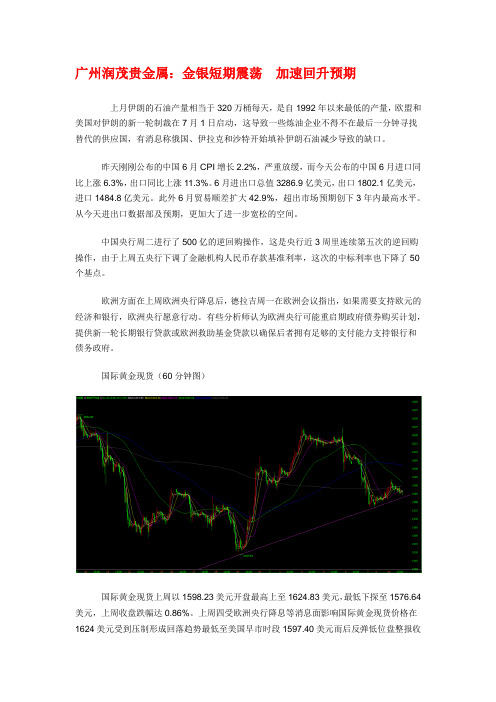

国际黄金现货(60分钟图)国际黄金现货上周以1598.23美元开盘最高上至1624.83美元,最低下探至1576.64美元,上周收盘跌幅达0.86%。

上周四受欧洲央行降息等消息面影响国际黄金现货价格在1624美元受到压制形成回落趋势最低至美国早市时段1597.40美元而后反弹低位盘整报收于1602美元单日跌幅超0.78%,险失1600美元心理关口。

上周五美国非农就业数据公布后黄金现货价格一度上涨10美元而后受美元走强一改前期强势回落,并在尾市时段1576.64美元获得短期支撑。

当日收盘1593.20美元跌幅达1.20%。

周一黄金现货价格整体波动并不大,更倾向于前期幅度回落拉升确认趋势的常规走势。

昨日黄金现货上涨乏力,今日亚盘时段延续昨日低位震荡趋势,目前日线图5日均线受其压制,周线图5日、10日均线形成压制,回升路途仍较为坎坷。

一、单项选择题1.股指期货的交割结算价是()。

A.最后交易日标的指数最后1小时的加权平均价B.最后交易日标的指数最后2小时的加权平均价C.最后交易日标的指数最后1小时的算术平均价D.最后交易日标的指数最后2小时的算术平均价您的答案:D题目分数:10此题得分:10.02.2015年6月18日,某投资者预期未来一段时间股票市场将会下跌,因而想对其持有的股票组合进行套期保值,通过计算股票组合和沪深300、上证50、中证500的BETA值分别为0.6、0.5和0.9,以下哪一个合约套期保值效果最优?()A.IF1506B.IF1507C.IC1506D.IC1507您的答案:D题目分数:10此题得分:10.03.2015年4月16日,IH1505的价格为3220点,上证50指数的价格为3150点,50ETF的价格为3.117。

某投资者认为当前出现了期现套利机会,应该进行以下哪一项操作?()A.做多1手IH1505,同时买入303200份50ETFB.做多1手IH1505,同时买入202100份50ETFC.做空1手IH1505,同时买入303200份50ETFD.做空1手IH1505,同时买入202100份50ETF您的答案:C题目分数:10此题得分:10.0二、多项选择题4.投资者利用股指期货进行套期保值需要注意的风险有()。

A.基差风险B.流动性风险C.展期风险D.其他风险您的答案:B,C,A,D题目分数:10此题得分:10.05.在股指期货期现套利的实际操作中,通常选用ETF代替现货,这是因为ETF相对完全复制现货指数有以下优势()。

A.交易成本低B.流动性好C.冲击成本小D.容易操作您的答案:B,C,A,D题目分数:10此题得分:0.06.预计股市上涨,为了控制股票买入成本,先买入股指期货,预先锁定将来购入股票的价格水平,通常这样的操作称为()。

A.多头套保B.空头套保C.买入套保D.卖出套保您的答案:A,C题目分数:10此题得分:10.0三、判断题7.股指期货跨期套利实行单向单边保证金制度。

2023年10月期货基础知识习题试题(含答案)学校:________ 班级:________ 姓名:________ 考号:________一、单选题(25题)1.判断某种市场趋势下行情的涨跌幅度与持续时间的分析工具是()。

A.周期分析法B.基本分析法C.个人感觉D.技术分析法2.期货市场()的功能,为生产经营者实现锁定成本提供了较好的途径。

A.价格发现B.规避风险C.规避风险D.资源配置E.投机3.CME集团的玉m期货看涨期权,执行价格为450美分/蒲式耳,权利金为42.875美分/蒲式耳,当标的玉m期货合约的价格为478.5美分/蒲式耳时,该看涨期权的时间价值为()美分/蒲式耳。

【单选题】A.28.5B.14.375C.22.375D.14.6254.股指期货的交割方式是()。

A.以某种股票交割B.以股票组合交割C. 以现金交割D. 以股票指数交割5.下列关于外汇掉期的概述,正确的是()。

A.交易双方在同一交易日买入和卖出数量近似相等的货币B.交易双方在约定在两个不同的起息日以约定的汇率进行方向相反的两次货币交换C.交易双方需支付换入货币的利息D.交易双方在未来某一时刻按商定的汇率买卖外汇6.投资基金起源于()。

A.英国B.美国C.德国D.法国7.当前某股票价格为64.00港元,该股票看涨期权的执行价格为62.50港元,权利金为2.80港元,其内涵价值为()港元。

A.-1.5B.1.5C.1.3D.-1.38.假设某投资者持有A、B、C三只股票,三只股票的β系数分别为1.2、0.9和1.05,资金是平均分配在这三只股票上,则该股票组合的β系数为()。

A.1.05B.1.15C.0.95D.19.某投资者共拥有20万元总资本,准备在黄金期货上进行多头交易,当时,每一合约需要初始保证金2500元,当采取l0%的规定来决定期货头寸多少时,该投资者最多可买入()手合约。

A.4B.8C.10D.2010.投资者以3310.2点开仓买入沪深300股指期货合约5手,当天以3320.2点全部平仓。

目录【盘面术语篇】 (2)【买多、卖空】 (2)【多换、空换】 (2)【双开】 (2)【多开、空开】 (3)【多平、空平】 (3)【平仓、平今仓】 (3)【盯市盈亏】 (3)【内盘、外盘】 (4)【杠杆】 (4)【昨收、昨结】 (4)【涨停、跌停】 (4)【持仓】 (5)【现手】 (5)【总手】 (6)【市价指令】 (6)【限价指令】 (6)【止损指令】 (6)【常用术语篇】 (8)【主力合约】 (8)【活跃合约】 (8)【最后交易日】 (9)【最后交割日】 (9)【交割月】 (9)【交割】 (10)【基差】 (10)【套期保值】 (11)【套利】 (11)【牛市套利】 (12)【熊市套利】 (12)【跨市套利】 (13)【期现套利】 (14)【跨品种套利】 (14)【正向套利】 (15)【反向套利】 (15)【升贴水】 (16)【正向市场&反向市场】 (16)【保证金】 (16)【限仓】 (17)【买多、卖空】定义:期货交易中,买多指投资者看涨,买入期货合约(多仓),卖空指投资者看跌,卖出期货合约(空仓)。

【多换、空换】定义:换手即同一方向的期货合约发生转移,根据性质不同,分为多换、空换。

多换:某人持有多单平仓,需卖出平仓,同时另一个人开仓买入该合约,此时市场上持仓没有发生变化,只是多单从一个人换到另一个人手里;空换:某人持有空单平仓,需买入平仓,同时另一个人开仓卖出该合约,此时市场上持仓没有发生变化,只是空单从一个人换到另一个人手里。

例子:投资者A持有1手沪铜1708合约多单,卖出1手多单平仓,同时投资者B开仓买入该1手沪铜1708合约多单,此时沪铜1708合约的持仓未发生变化,仅仅是投资者A手里的1手多单换手到了投资者B的手里。

【双开】定义:多头开仓与空头同时开仓买卖相同品种、数量相等的合约达成成交,持仓量增加。

例子:投资者A买入10手沪银1712合约,投资者B卖出10手沪银1712合约,两者正好达成成交。

股指期货(IF1102)合约交割提示(交割日为:2月18日周五)沪深300股指期货合约采取现金交割方式,最后交易日即为交割日,最后交易日交易时间为上午9:15-11:30,下午13:00-15:00,交割结算价位为最后交易日标的指数最后2小时的算术平均价(计算结果保留至小数点后两位)。

IF1102合约的最后交易日为2011年2月18日,最后交易日涨跌停板为上一交易日结算价的±20%,请广大客户注意控制持仓风险。

最后交易日收市后,交易所以交割结算价为基准,划付持仓双方的盈亏,了结所有未平仓合约。

IF1101合约的市场表现回顾:IF1101合约于1月21日进行了股指期货今年的首次交割。

虽然期间股市整体起伏较大,但交割合约在当日保持平稳的走势,成交量和持仓量均维持在较低的水平。

此次合约交割结算价为2986.03点,交割价格比收盘价格2985.4点仅高0.63点,不存在任何交割套利的机会,实现了精准交割。

临近交割日时投资者开始移仓,上次次主力合约移仓较晚, IF1101最终交割数量为1018手,收盘时,其余3个合约持仓量分别达到21179手、9118手、2082手。

IF1101合约持仓量变化由于进入到交割日的持仓数量和最终交割的数量都非常有限,股指期货市场难以“兴风作浪”,并最终影响到现货市场。

即便1月24日当日股市出现了较大幅度的波动,但也与股指期货的交割没有太大的关系。

套利机会甚微期间股市整体走势偏弱,股指期货也没有太抢眼的表现,各合约较沪深300指数的升水幅度逐步减小,期现套利空间逐步消失。

当时IF1102合约的基差基本维持在30点范围之内,而至收盘其基差减小至13.54点,可见目前IF1102合约基本已处于无套利区间。

当时即将进入春季假期,对股市的谨慎程度提高,市场的活跃程度有所下降,基差难以扩大,出现良好期现套利机会的可能性很小。

此外,在股市弱势的环境下其余各合约的套利交易亦会受到限制。

20240708行情分析二、基本面情况:行情振荡加剧,季节性需求压力仍在继续,7月中旬中央会议即将召开。

但7月地方政府专项债发行放缓,不及预期,房地产成交仍不理想,导致行情上涨压力较大。

螺纹/热卷:上周钢材累库速度较温和,淡季库存压力暂时不大。

螺纹表观需求小幅回落,卷板相对稳定。

钢材利润也有一定回落,卷板仍有一定利润,但螺纹已经毛利微亏。

铁水产量仍在239附近徘徊。

所以近期仍以振荡行情为主。

铁矿石:上周港口库存继续累库,钢厂铁水比之前略有下降,但也维持239万吨附近,整体矛盾不突出,短期维持振荡行情,目前外矿价格回落至110美金,近期仍关注100美金的支撑有效性。

焦煤:上周煤矿价格偏稳,市场成交谨慎,多以按需采购为主。

铁水维持高位,近期煤矿开工率上长,供应增加。

下游焦化企业开工正常,按需补库。

整体基本面变化不大。

焦炭:上周焦炭价格平稳,下游采购情绪较好,近期有可能迎来第二轮提涨。

目前受钢厂铁水产量支撑,焦炭需求有一定支撑,钢厂焦炭库存小幅回落,供应略显偏紧。

基本面有一定支撑。

三、技术分析及操作建议:螺纹2410合约上周先扬后抑,周内突破3600关口,并尝试站上20日均线,但周五跳水下跌,将之前涨幅基本吞没,重新回归均线系统之下,周线依旧维持空头排列。

月线继续收敛振荡形态。

整体节奏仍以偏空对待。

本周建议,待行情反弹至3575附近择机做空,3588止损,下方支撑为3543,第二支撑3520。

螺纹突破并站上3650,才有可能脱离跌势,否则均以空头对待。

热卷2410合约上周尝试突破3800关口,周五跳水下跌,在5日均线附近暂时止跌。

日线上来看,热卷行情强于螺纹,也是符合基本面情况。

周线上,暂时仍为空头排列。

操作上,本周仍建议反弹做空思路为主,3785-3800区间内择机做空,突破上周高点3820考虑止损,下方支撑3745,3720.铁矿石2409合约上周反弹力度较大,周内突破日线级别均线系统,周五随其他品种回落,但周五夜盘的反弹力度优于其他黑色品种。

2022-2023年期货从业资格之期货基础知识练习题(一)及答案单选题(共60题)1、若K线呈阳线,说明()。

A.收盘价高于开盘价B.开盘价高于收盘价C.收盘价等于开盘价D.最高价等于开盘价【答案】 A2、()是指期权买方能够行使权利的最后时间,过了规定时间,没有被执行的期权合约停止行权。

A.合约月份B.执行价格间距C.合约到期时间D.最后交易日【答案】 C3、某投机者2月10日买入3张某股票期货合约,价格为47.85元/股,合约乘数为5000元。

3月15日,该投机者以49.25元/股的价格将手中的合约平仓。

在不考虑其他费用的情况下,其净收益是()元。

A.5000B.7000C.14000D.21000【答案】 D4、关于我国国债期货和国债现货报价,以下描述正确的是()。

A.期货采用净价报价,现货采用全价报价B.现货采用净价报价,期货采用全价报价C.均采用全价报价D.均采用净价报价【答案】 D5、期货投机具有()的特征。

A.低风险、低收益B.低风险、高收益C.高风险、低收益D.高风险、高收益【答案】 D6、4月20日,某交易者在我国期货市场进行套利交易,同时买人100手7月燃料油期货合约,卖出200手8月燃料油期货合约,买人100手9月燃料油期货合约,成交价格分别为4820元/吨、4870元/吨和4900元/吨。

5月5日对冲平仓时成交价格分别为4840元/吨、4860元/吨和4890元/吨。

该交易者的净收益是(??)元。

(按10吨/手计算,不计手续费等费A.30000B.50000C.25000D.15000【答案】 A7、1999年,国务院对期货交易所再次进行精简合并,成立了()家期货交易所。

A.3B.4C.15D.16【答案】 A8、以汇率为标的物的期货合约是()。

A.商品期货B.金融期权C.利率期货D.外汇期货【答案】 D9、期货合约标准化指的是除()外,其所有条款都是预先规定好的,具有标准化的特点。

股指期货(IF) 2010年7月1日郭 梁 金融工程分析师 guoliang@ 021‐61649945李子婧 金融工程分析师 lizijing@ 021‐61649946姚欣昊 金融工程分析师 yaoxinhao@ 021‐61049651杨 睿 产品设计分析师 yangrui@ 021‐61649948孙晓苏 金融工程分析师 021‐61049651农行开始网下申购,卖出套保策略继续执行行情研判5月6日和5月17日沪深300指数曾向下击穿1%VaR下跌边界,近两周指数未冲破过5%VaR上涨边界,周一指数再度大跌碰触1%VaR下跌边界,大盘昨日调整后继续杀跌可能行较大,操作期指宜以做空为主。

套利监测昨日股市与股指期货各合约小幅低开,各合约基差企稳,上午大部分时间内均站在无套利区间之上。

10点47分主力合约IF1007期现套利年化收益率达全日峰值10.47%,高于上周五天的期现套利收益。

昨日股市收盘后,期指各合约出现小幅上涨,主要由空头平仓离场所致,投资者不宜对短期反弹期望过高,即使出现反弹,其高度和强度相当有限。

指数产品周二沪深300指数现货继续下挫,收跌1.12%,绝对收益策略指数现货部位再次跑输大盘0.18%,下跌1.3%,期货头寸则扭转颓势,仅下跌0.8%。

现货部位和期货部位的弱势表现带动绝对收益策略指数回落2点,报收于1040.55点,我们将继续跟踪绝对收益策略指数的表现。

套期保值策略跟踪周三IF1007合约继续下挫0.82%,而嘉实量化阿尔法基金单位净值跌幅为0.84%,使得套保组合净值略下降至1.011亿元,而未套保基金市值进一步降至7916万元。

在周报中我们曾提及市场仍处在消息面的敏感期,对利空消息反应迅速,但稍纵即逝,因此本轮暴跌并未从根本上改变基本面,即股市仍处在震荡筑底阶段之一事实,但短期内市场上利好消息的匮乏使得股市上行承压,操作上我们仍然继续执行卖出套期保值策略。

海通期货有限公司上海市浦东新区世纪大道1589号长泰国际金融大厦17楼股指期货早报(金工)行情研判本文计算VaR值采用基于几何布朗模型(Geometric Brownian Motion Model)的蒙特卡洛模拟方法(Monte Carlo Simulation)。

2010年7月1日单日VaR值估计昨日收盘价 1%VaR跌幅5%VaR跌幅 5%VaR涨幅 1%VaR涨幅 沪深300指数2563.07 4.85% 3.46% 3.54% 5.02%来源:海通期货研究所5月6日和5月17日沪深300指数曾向下击穿1%VaR下跌边界,近两周指数未冲破过5%VaR上涨边界,周一指数再度大跌碰触1%VaR下跌边界,大盘昨日调整后继续杀跌可能行较大,操作期指宜以做空为主。

图1 沪深300指数VaR区间走势图来源:海通期货研究所(姚欣昊) 套利监测期现套利分析表(昨日15:00股市收盘)合约 价格 基差 到期天数无套利区间 套利收益率下界价格上界价格下界对应基差上界对应基差 持有到期收益率年化收益率IF1007 2573.60 -10.53 16 2539.43 2577.35 23.64 -14.28 无无IF1008 2589.20 -26.13 51 2511.44 2585.23 51.63 -22.16 0.13% 0.93% IF1009 2607.80 -44.73 79 2488.75 2592.42 74.32 -29.35 0.50% 2.29% IF1012 2659.40 -96.33 170 2416.02 2620.44 147.05 -57.37 1.26% 2.68%昨日股市与股指期货各合约小幅低开,各合约基差企稳,上午大部分时间内均站在无套利区间之上。

10点47分主力合约IF1007期现套利年化收益率达全日峰值10.47%,高于上周五天的期现套利收益。

午后大盘在低位平盘震荡,期指多头稍显退让,IF1007午后几乎都在无套利区间之内,但依然能够维持7以上的基差,市场情绪经历前日大跌后回到相对稳定的状态。

180ETF成交量回到较低的水平,几乎没有套利者开仓,现货市场抛压有所舒缓。

次月合约IF1008期现套利年化收益率上午在3%附近震荡,午后缩小至1%附近,仍可维持25点以上的基差。

IF1009与IF1012的期现套利年化收益率午后亦出现缩小的趋势,从上午4%压缩至3%附近,午后的套利收益高于两个近月合约。

昨日股市收盘后,期指各合约出现小幅上涨,主要由空头平仓离场所致,投资者不宜对短期反弹期望过高,即使出现反弹,其高度和强度相当有限。

昨日期指各合约大致同幅下跌,没有出现明显的跨期套利机会。

IF1008与IF1007的日内价差震荡区间仍维持在14到18点之间,最远月合约IF1012与主力合约IF1007的价差日内突破过90,收盘回到85附近,震荡幅度不大。

昨日IF1009合约的跌幅稍大于其他各合约,但由于较差的流动性,与该合约相关的套利组合冲击成本风险较大,不宜盲目开仓。

图2 沪深300指数期货日内期现套利收益来源:海通期货研究所4图3 沪深300指数期货日内跨期套利收益来源:海通期货研究所期现套利现货组合构建建议 表1 现货组合构成代码 名称 权重 600489.SH 中金黄金 0.15%601939.SH 建设银行 11.50%600100.SH 同方股份 0.14%601088.SH 中国神华 10.59%601318.SH 中国平安 0.12%600000.SH 浦发银行 7.66%600015.SH 华夏银行 0.12%000002.SZ 万科A 7.12%000858.SZ 五粮液 0.12%600089.SH 特变电工 6.95%601628.SH 中国人寿 0.12%600519.SH 贵州茅台 5.64%601186.SH 中国铁建 0.12%600111.SH 包钢稀土 5.25%601601.SH 中国太保 0.11%601390.SH 中国中铁 5.07%601006.SH 大秦铁路 0.11%600547.SH 山东黄金 4.25%601857.SH 中国石油 0.11%000527.SZ 美的电器 3.73%600036.SH 招商银行 0.11%600019.SH 宝钢股份 3.55%601988.SH 中国银行 0.11%600050.SH 中国联通 3.29%600016.SH 民生银行 0.11%000568.SZ 泸州老窖 3.11%601668.SH 中国建筑 0.11%600900.SH 长江电力 2.99%601899.SH 紫金矿业 0.11%600739.SH 辽宁成大 2.89%000001.SZ 深发展A 0.11%000623.SZ 吉林敖东 2.87%601919.SH 中国远洋 0.10%000983.SZ 西山煤电 2.85%600028.SH 中国石化 0.09%601328.SH 交通银行 2.38%601166.SH 兴业银行 0.09%601398.SH 工商银行 2.36%002024.SZ 苏宁电器 0.08%000651.SZ 格力电器 1.28%600837.SH 海通证券 0.08%601169.SH北京银行0.99%002202.SZ金风科技0.07%600795.SH国电电力0.49%600383.SH金地集团0.06%600048.SH保利地产0.42%600030.SH中信证券0.06%000063.SZ中兴通讯0.22%600348.SH国阳新能0.05%来源:海通期货研究所(姚欣昊)指数产品周二沪深300指数现货继续下挫,收跌1.12%,绝对收益策略指数现货部位再次跑输大盘0.18%,下跌1.3%,期货头寸则扭转颓势,仅下跌0.8%。

现货部位和期货部位的弱势表现带动绝对收益策略指数回落2点,报收于1040.55点,我们将继续跟踪绝对收益策略指数的表现。

图4 绝对收益策略指数来源:海通期货研究所(郭梁)套期保值策略跟踪周三IF1007合约继续下挫0.82%,而嘉实量化阿尔法基金单位净值跌幅为0.84%,使得套保组合净值略下降至1.011亿元,而未套保基金市值进一步降至7916万元。

在周报中我们曾提及市场仍处在消息面的敏感期,对利空消息反应迅速,但稍纵即逝,因此本轮暴跌并未从根本上改变基本面,即股市仍处在震荡筑底阶段之一事实,但短期内市场上利好消息的匮乏使得股市上行承压,操作上我们仍然继续执行卖出套期保值策略。

图5 未套保市值和套保后市值对比(单位:百万)来源:WIND,海通期货研究所(李子婧)免责条款本报告仅向特定客户传送,未经海通证券研究所授权许可,任何引用、转载以及向第三方传播的行为均可能承担法律责任。

本报告中的信息均来源于公开可获得资料,海通期货研究所力求准确可靠,但对这些信息的准确性及完整性不做任何保证,据此投资,责任自负。

本报告不构成个人投资建议,也没有考虑到个别客户特殊的投资目标、财务状况或需要。

客户应考虑本报告中的任何意见或建议是否符合其特定状况。

本报告仅向特定客户传送,未经海通期货研究所授权许可,任何引用、转载以及向第三方传播的行为均可能承担法律责任。

业务机构上海期货大厦营业部上海市浦东新区浦电路500号期货大厦2201B室邮编:200122,电话:021‐68400498,传真:021‐68400489郑州营业部河南省郑州市未来大道69号未来大厦1810B室邮编:450008,电话:0371‐65612711,传真:0371‐65612769杭州营业部浙江省杭州市凤起路334号同方财富大厦610室邮编:310003,电话:0571‐85860900,传真:0571‐85860905海口营业部海南省海口市国贸大道港澳(申亚)大厦21层邮编:570000,电话:0898‐68567033,传真:0898‐68567030北京南礼士路营业部北京市西城区南礼士路66号建威大厦812—815室邮编:100045,电话:010‐68086819,传真:010‐68086539泉州营业部福建省泉州市丰泽区田安中路丰盛大厦3F‐2室邮编:362000,电话:0595‐24677800,传真:0595‐24677810南宁营业部广西南宁市民族大道131号航洋国际城恒富中心2号楼2016‐2019室 邮编:530022,电话:0771‐5591951,传真:0771‐5590832武汉营业部湖北省武汉市建设大道933号汉口银行大楼16楼邮编:430015,电话:027‐82635916,传真:027‐82635816重庆营业部(筹)重庆市渝中区中华路178号国际商务中心23楼邮编:400010,电话:023‐86596998,传真:023‐86596528 上海建国西路营业部上海市徐汇区建国西路285号3楼邮编:200031,电话:021‐64676255,传真:021‐64670133兰州营业部甘肃省兰州市东方红广场南路107号远达文化大厦11楼邮编:730000,电话:0931‐2176918,传真:0931‐2176900青岛营业部山东省青岛市南京路2号绮丽大厦1301室邮编:266071,电话:0532‐66773188,传真:0532‐66773155 大连营业部辽宁省大连市中山区人民路15号 国际金融大厦23楼K座邮编:116001,电话:0411‐82507223,传真:0411‐82507236 太原营业部山西省太原市杏花岭区府西街9号王府商务大厦A座9层(J+K) 邮编:030027,电话:0351‐3377215,传真:0351‐3377235沈阳营业部辽宁省沈阳市沈河区北京街7号辽宁有色大厦4层邮编:110013,电话:024‐31977567,传真:024‐31977567广州营业部广东省广州市天河区林和西路9号耀中广场B座1716室邮编:510610,电话:020‐22028136,传真:020‐22028140常州营业部江苏省常州市关河东路66号九州环宇1709室邮编:213000,电话:0519‐85220908,传真:0519‐85220902海通期货客服热线400 820 9133 。