N上市公司关于获得政府补助的公告

- 格式:doc

- 大小:27.00 KB

- 文档页数:4

证券代码:002908 证券简称:德生科技公告编号:2020-114广东德生科技股份有限公司关于获得政府补助的公告本公司及董事会全体成员保证信息披露的内容真实、准确、完整,没有虚假记载、误导性陈述或重大遗漏。

一、获取补助的基本情况广东德生科技股份有限公司(以下简称“公司”或“德生科技”)及公司子/孙公司自2020年1月至截止公告披露日累计收到各项政府补助资金共人民币5,100,872.32元,均已拨付到公司账户,其中软件产品增值税退税金额为人民币 3,308,386.12 元,其它政府补助资金为人民币1,792,486.20元。

政府补助的具体类型及其会计处理方法均根据《企业会计准则第16号-政府补助》的规定确认及处理。

具体情况见下表:附注1:广东省人民政府关于失业保险支持企业稳定岗位的实施意见附注2:广州市商务局关于做好2020年市商务发展专项资金服务贸易和服务外包事项有关工作的通知附注3:天河科技园管委会关于2020年(2019年度)《广州市天河区产业发展专项资金支持天河科技园、天河软件园发展实施办法》二、补助的类型及其对上市公司的影响1.根据《企业会计准则第16 号—政府补助》的规定,与资产相关的政府补助,是指企业取得的、用于购建或以其他方式形成长期资产的政府补助;与收益相关的政府补助,是指除与资产相关的政府补助之外的政府补助。

公司本次获得的政府补助不用于购建或以其他方式形成长期资产,故属于与收益相关的政府补助。

2.按照《企业会计准则第16号—政府补助》的规定,公司将上述政府补助计入其他收益人民币 5,100,872.32 元。

3.本次收到的与收益相关的政府补助预计对公司2020年度损益的影响金额为人民币5,100,872.32元,最终结果以会计师事务所审计结果为准。

4.具体会计处理以注册会计师年度审计确认后的结果为准,敬请广大投资者注意投资风险。

三、备查文件1.有关补助的政府批文;2.款项进账凭证。

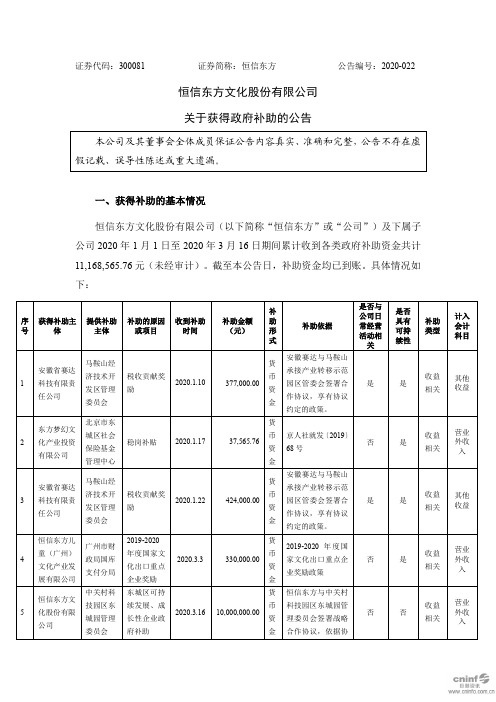

证券代码:300081 证券简称:恒信东方公告编号:2020-022

恒信东方文化股份有限公司

关于获得政府补助的公告

一、获得补助的基本情况

恒信东方文化股份有限公司(以下简称“恒信东方”或“公司”)及下属子公司2020年1月1日至2020年3月16日期间累计收到各类政府补助资金共计11,168,565.76元(未经审计)。

截至本公告日,补助资金均已到账。

具体情况如下:

二、补助的类型及对上市公司的影响

1、补助的类型

根据《企业会计准则第16号—政府补助》的相关规定,与资产相关的政府补助,是指企业取得的用于购建或以其他方式形成长期资产的政府补助;与收益相关的政府补助,是指除与资产相关的政府补助之外的政府补助。

公司上述政府补助确认与收益相关的合计为人民币11,168,565.76元。

2、补助的确认与计量

按照《企业会计准则第16号—政府补助》的相关规定,上述补助属于与收益相关的政府补助,用于补偿企业已发生的相关费用或损失,在取得时计入当期损益,最终结果以会计师事务所审计结果为准。

3、补助对上市公司的影响

公司及下属子公司2020年1月1日至2020年3月16日实际收到的各项政府补助资金共计11,168,565.76元,预计将增加公司2020年度税前利润总额10,367,565.76元,最终结果以会计师事务所审计结果为准。

4、风险提示和其他说明

本次政府补助的具体会计处理以会计师事务所年度审计确认后的结果为准。

敬请广大投资者理性投资,注意风险。

三、备查文件

1、政府补助收款凭证

特此公告。

恒信东方文化股份有限公司

董事会

二〇二〇年三月十七日。

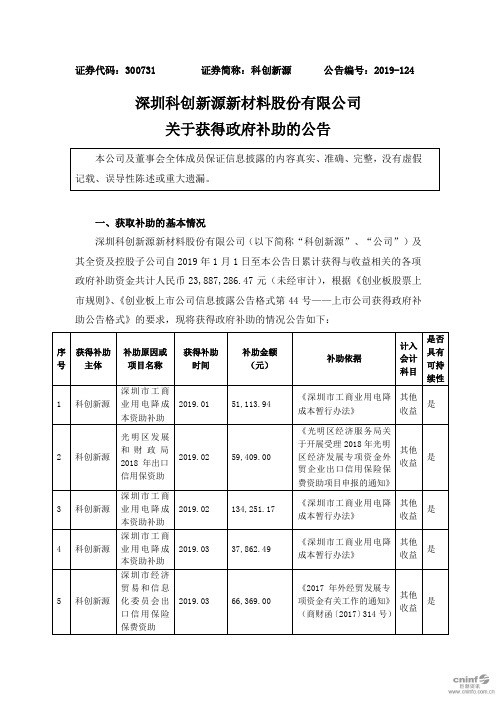

证券代码:300731 证券简称:科创新源公告编号:2019-124 深圳科创新源新材料股份有限公司关于获得政府补助的公告一、获取补助的基本情况深圳科创新源新材料股份有限公司(以下简称“科创新源”、“公司”)及其全资及控股子公司自2019年1月1日至本公告日累计获得与收益相关的各项政府补助资金共计人民币23,887,286.47元(未经审计),根据《创业板股票上市规则》、《创业板上市公司信息披露公告格式第44号——上市公司获得政府补助公告格式》的要求,现将获得政府补助的情况公告如下:日,上述政府补助资金已经全部到账,其中与日常经营活动相关的政府补助为22,689,858.88 元。

二、补助的类型及其对上市公司的影响1、补助的类型根据《企业会计准则第16号-政府补助》的有关规定,与资产相关的政府补助是指企业取得的、用于构建或其他方式形成长期资产的政府补助,与收益相关的政府补助是指除与资产相关的政府补助之外的政府补助。

公司根据该规定确认并划分补助的类型。

上述补助款均与收益相关,合计人民币23,887,286.47元。

2、补助的确认和计量根据《企业会计准则第16号-政府补助》的相关规定,公司收到的与收益相关的政府补助,用于补偿企业以后期间的相关成本费用的,确认为递延收益,并在确认相关成本费用的期间,计入当期损益其他收益科目;用于补偿企业已发生的相关成本费用或损失的,直接计入当期损益其他收益科目。

公司及子公司自2019年1月1日至本公告日累计获得的各项与收益相关的政府补助资金23,887,286.47元,其中计入“其他收益”的政府补助共22,689,858.88元,计入“营业外收入”的政府补助共1,197,427.59元。

3、补助对上市公司的影响上述政府补助资金预计将对公司2019年1月1日至本公告日期间的归属于上市公司股东的净利润影响额为20,238,306.81元。

4、风险提示和其他说明公司将根据相关法律法规及政府部门要求,合理合规地使用政府补助资金,实现政府补助资金的高效使用。

证券代码:300259 证券简称:新天科技公告编号:2020-030

新天科技股份有限公司

关于获得政府补助的公告

新天科技股份有限公司(以下简称“公司”或“新天科技”)及控股子公司上海肯特仪表股份有限公司(以下简称“上海肯特”)、郑州万特电气股份有限公司(以下简称“万特电气”)近期收到各项政府补助资金共计人民币2,307.90万元,其中增值税即征即退政府补助资金为人民币859.13万元,其他政府补助资金为人民币1,448.77万元。

具体情况如下:

一、获得补助的基本情况

二、补助的类型及对公司的影响

1、补助的类型

根据《企业会计准则第16号-政府补助》的相关规定,公司获得的上述政府补助均与收益相关。

截至本公告披露日,上述补助资金2,307.90万元已全部到账。

2、补助的确认和计量

根据《企业会计准则第16号-政府补助》等有关规定,公司获得的上述政府补助2,307.90万元,与公司日常经营活动相关,计入“其他收益”科目。

3、补助对公司的影响

公司获得的上述政府补助对公司2020年度利润总额影响金额为2,307.90万元。

4、风险提示和其他说明

上述补助最终的会计处理及对公司2020年度利润产生的影响需以审计机构年度审计的结果为准。

敬请广大投资者注意投资风险。

三、备查文件

1、有关补助的政府批文;

2、收款凭证。

特此公告。

新天科技股份有限公司

董事会

二〇二〇年四月二十七日。

证券代码:002161证券简称:远望谷公告编码:2013-005深圳市远望谷信息技术股份有限公司关于公司获得政府补助的公告本公司及董事会全体成员保证信息披露内容的真实、准确和完整,没有虚假记载、误导性陈述或重大深圳市远望谷信息技术股份有限公司(以下简称“公司”)于近日获得政府补助资金500万元,详情如下:根据深圳市发改委《关于深圳市远望谷信息技术股份有限公司基于移动通信的防伪溯源网络公共服务平台产业化项目资金申请报告的批复》(深发改【2013】244号文),公司《基于移动通信的防伪溯源网络公共服务平台产业化项目》列入深圳市战略性新兴产业发展专项资金2012年第五批扶持计划,获得深圳市互联网产业发展专项资金安排补助资金500万元人民币。

RFID技术作为国家战略性新兴产业物联网的重要组成部分,市场应用前景广阔。

“基于移动通信的防伪溯源网络公共服务平台产业化项目”是公司在酒类防伪RFID系统解决方案的基础上,融合RFID、云计算、无线(有线)信息传输等技术,搭建基于移动通信的物联网防伪溯源公共服务平台,为酒类、食品、药品等提供防伪验证与溯源管理服务。

项目建成达产后,将具备为800家以上企业商品信息提供防伪验证服务的能力。

此次获得政府补助,是对公司RFID技术在酒类防伪溯源等食品安全领域成功应用的肯定和支持,同时推动公司RFID技术向药品防伪溯源等多个应用领域延伸,并将公司物联网防伪溯源应用拓展至更为广泛的公共服务平台。

公司将持续做好防伪溯源网络公共服务平台的技术研发和市场拓展,推进规模化应用,把握物联网产业快速发展的有利时机,进一步提升公司行业地位和竞争力。

上述补助款项已经到账,公司已根据《企业会计准则第16号-政府补助》的相关规定,将其确认为递延收益,并结合项目进展按期平均计入当期损益。

预计将对公司利润产生积极影响,具体数据将以会计师事务所审计结果为准。

特此公告。

深圳市远望谷信息技术股份有限公司董事会二〇一三年三月十四日。

证券代码:002902证券简称:铭普光磁公告编号:2020-064东莞铭普光磁股份有限公司关于获得政府补助的公告一、获得政府补助的基本情况注:以上所有政府补助均不具有可持续性。

二、补助的类型及其对上市公司的影响(一)补助的类型根据《企业会计准则第16号--政府补助》规定:政府补助分为与资产相关的政府补助和与收益相关的政府补助,与资产相关的政府补助,是指企业取得的、用于购建或以其他方式形成长期资产的政府补助;与收益相关的政府补助,是指除与资产相关的政府补助之外的政府补助。

(二)补助的确定和计量根据《企业会计准则第16号--政府补助》规定,上述政府补助295.75万元属于与收益相关的政府补助,分情况按照以下规定进行会计处理:(1)用于补偿企业以后期间的相关成本费用或损失的,确认为递延收益,并在确认相关成本费用或损失的期间,计入当期损益或冲减相关成本;(2)用于补偿企业已发生的相关成本费用或损失的,直接计入当期损益或冲减相关成本。

具体会计处理以会计师事务所审计结果为准;上述政府补助137.00万元属于与资产相关的政府补助,应当冲减相关资产的账面价值或确认为递延收益。

与资产相关的政府补助确认为递延收益的,应当在相关资产使用寿命内按照合理、系统的方法分期计入损益。

按照名义金额计量的政府补助,直接计入当期损益。

相关资产在使用寿命结束前被出售、转让、报废或发生毁损的,应当将尚未分配的相关递延收益余额转入资产处置当期的损益。

(三)政府补助对上市公司的影响公司根据《企业会计准则第16 号-政府补助》的有关规定确认上述事项,并划分补助的类型,合理合规地确认和使用政府补助资金,实现政府补助资金的高效利用。

具体会计处理以及对公司2020年度利润产生的影响以会计师年度审计确认后的结果为准。

(四)风险提示和其他说明上述数据未经审计,具体的会计处理及对公司相关财务数据的影响将以会计师事务所年度审计确认后的结果为准,敬请广大投资者注意投资风险。

证券代码:600775 证券简称:南京熊猫公告编号:临2020-042

南京熊猫电子股份有限公司

关于获得政府补助的公告

一、获取补助的基本情况

南京熊猫电子股份有限公司(以下简称“公司”)及其子公司自2020年4月28日至2020年10月30日期间,累计收到各类政府补助资金共计人民币686.69万元,具体情况如下:

公司及子公司自2020年1月1日至2020年4月27日期间,累计收到各类政府补助资金共计人民币536.19万元。

详见公司于2020年4月28日刊载于《中国证券报》、《上海证券报》和上海证交所网站的相关公告。

二、补助的类型及对上市公司的影响

公司根据《企业会计准则第16号—政府补助》的有关规定划分上述各类政府补助类型,并确认和计量上述事项。

上述政府补助人民币686.69万元均为与收益相关的政府补助,其中412.21万元作为其他收益,200万元作为冲减财务费用,73.48万元作为营业外收入,1万元作为冲减管理费用,以上数据未经审计。

本次公告的政府补助将对公司2020年度利润产生一定影响,具体的会计处理

仍需以会计师年度审计确认后的结果为准,敬请广大投资者注意投资风险。

特此公告。

南京熊猫电子股份有限公司董事会

2020年10月30日。

证券代码:603363 证券简称:傲农生物公告编号:2020-061

福建傲农生物科技集团股份有限公司

关于获得政府补助的公告

一、获得政府补助的基本情况

福建傲农生物科技集团股份有限公司(以下简称“公司”)及下属全资、控股公司于2020年1月1日至本公告日,累计收到的政府补助金额为3,956,730.96元,其中与收益相关的政府补助金额为2,956,730.96元,与资产相关的政府补助金额为1,000,000.00元,前述获得的政府补助金额都不含以前年度政府补助由递延收益转入损益的金额。

具体明细如下:

二、对上市公司的影响

根据《企业会计准则16号-政府补助》的相关规定,公司及下属全资、控股公司于2020年1月1日至本公告日,累计收到的政府补助金额为3,956,730.96元,与收益相关的政府补助金额为2,956,730.96元,其中180,400.00元计入营业外收入,2,776,330.96元计入其他收益;与资产相关的政府补助金额为1,000,000.00元,计入递延收益。

上述收到的政府补助对公司损益产生一定影响,最终的会计处理以及对公司2020年度利润产生的影响以会计师年度审计确认后的结果为准,敬请广大投资者注意投资风险。

特此公告。

福建傲农生物科技集团股份有限公司董事会 2020年4月10日。

本文由梁老师精心编辑整理(营改增后知识点),感恩每一天的付出!

N上市公司关于获得政府补助的公告案例编号:20170908

N上市公司关于获得政府补助的公告

N上市公司公告称,2017年1月—8月期间,N上市公司及所属子公司获得了相关政府补助款项。

其中:

公司总部:2016年7月,农业部下发《关于下达2016年种子工程等3类建设项目中央预算内投资计划的通知》(农计发[2016]93号);根据该《通知》,N上市公司于2017年1月、7月分别收到“N上市公司国家玉米育种创新基地建设项目”补助款共计735万元,上述补助计入“递延收益”。

H子公司:2017年4月,H子公司于2017年5月收到“6个农作物品种审定证书及1个国家农作物品种审定证书奖励”及“汉单777销售收入奖励”共205.98万元,上述补助计入“其他收益”。

会计:

(一)分析

《企业会计准则16号—政府补助》第四条规定,政府补助分为与资产相关的政府补助和与收益相关的政府补助。

与资产相关的政府补助,是指企业取得的、用于购建或以其他方式形成长期资产的政府补助,应当冲减相关资产的账面价值或确认为递延收益。

与收益相关的政府补助,是指除与资产相关的政府补助之外的政府补助。

其中,与企业日常活动相关的政府补助,应当按照经济业务实质,计入其他收益或冲减相关成本费用。

与企业日常活动无关的政府补助,应当计入营业外收支。

根据《<企业会计准则第14号——收入>应用指南》的规

1。