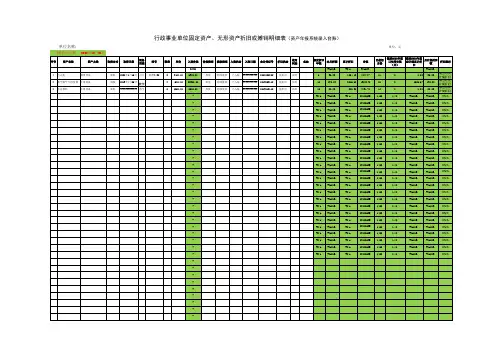

固定资产折旧台账

- 格式:xls

- 大小:88.50 KB

- 文档页数:1

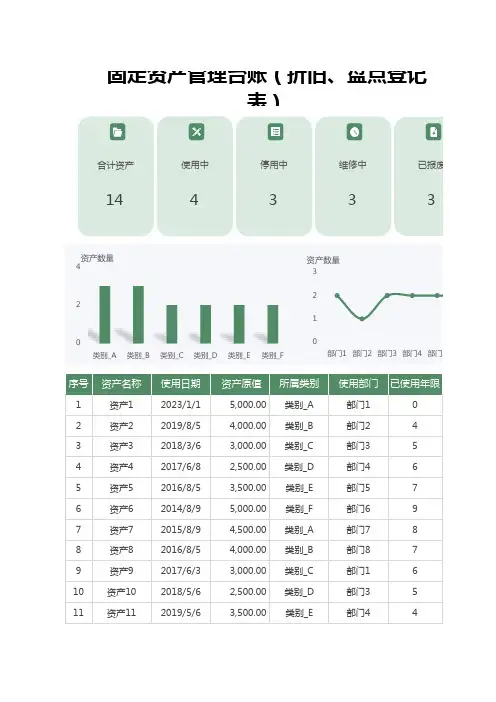

序号资产名称使用日期资产原值所属类别使用部门已使用年限1资产12023/1/1 5,000.00类别_A 部门102资产22019/8/5 4,000.00类别_B 部门243资产32018/3/6 3,000.00类别_C 部门354资产42017/6/8 2,500.00类别_D 部门465资产52016/8/5 3,500.00类别_E 部门576资产62014/8/9 5,000.00类别_F 部门697资产72015/8/9 4,500.00类别_A 部门788资产82016/8/5 4,000.00类别_B 部门879资产92017/6/3 3,000.00类别_C 部门1610资产102018/5/6 2,500.00类别_D 部门3511资产112019/5/63,500.00类别_E部门44固定资产管理台账(折旧、盘点登记表)24类别_A类别_B类别_C类别_D类别_E类别_F资产数量123部门1部门2部门3部门4部门5资产数量合计资产使用中停用中维修中已报废144333当前日期:2023/9/23星期六年折旧金额 已折旧金额 剩余价值当前状态折旧率当前状态资产数量500.00- 5,000.00使用中0.00%使用中4 400.00 1,600.00 2,400.00停用中40.00%停用中3 300.00 1,500.00 1,500.00维修中50.00%维修中3 250.00 1,500.00 1,000.00已报废60.00%已报废3 350.00 2,450.00 1,050.00其他70.00%其他1 500.00 4,500.00 500.00维修中90.00%合计14450.00 3,600.00 900.00使用中80.00% 400.00 2,800.00 1,200.00已报废70.00% 300.00 1,800.00 1,200.00维修中60.00%使用部门资产数量250.00 1,250.00 1,250.00已报废50.00%部门12 350.00 1,400.00 2,100.00停用中40.00%部门21部门5部门6部门7部门843331使用…停用…维修…已报…其他报废其他资产原值折旧金额剩余价值55,000.0027,050.0027,950.0031.资产原值#######折旧金额#######剩余价值#######。

固定资产的台账通常详细记录了物资的购入时间、价格、经办人或部门,有的还记录了每种物资流转的每一个细节,是财务人员或统计人员记录、核算与管理固定资产的主要手段.下面就以某企业的几种设备为例,简单讲解固定资产台账表的制作。

固定资产台账表效果图步骤01 新建工作表在上例工作簿中,将Sheet2改名为“固定资产台账”,并保存。

在B2:M2单元格区域输入表格标题,并适当调整列宽,保证单元格中内容完成显示。

步骤02 设置数据有效性选中C3:C15单元格区域,在菜单中点击“数据”→“数据工具”→“数据有效性”→弹出“数据有效性”对话框。

在“设置”选项卡中→在“允许”下拉列表中选择“序列”→在“来源”文本框中输入“管理部门,生产车间”,然后点击“确定”按钮完成数据有效性的设置。

步骤03 输入“使用部门”选中C3单元格,在单元格的右侧就会出现一个下拉按钮,点击弹出列表,现在只需要在下拉列表中选择使用部门即可输入C列单元格的内容了。

对于大量需要重复输入的文字,使用数据有效性设置,可大大提高工作效率。

步骤04 设置数据有效性并输入“资产类别”选中D3:D15单元格区域,使用上述的方法打开“数据有效性”对话框,在“允许”中选择“序列”,在“来源”文本框中输入“运输设备,电子设备,房屋建筑物,机械设备”,点击“确定”按钮完成数据有效性设置。

现在,我们就可以通过下拉列表中的选项快速输入D 列的资产类别了。

步骤05 录入“名称”和“计量单位”在E3:F15单元格区域中分别录入资产的“名称”和“计量单位”。

当然,在计量单位列中,同样可以使用数据有效性设置,来完成该列的数据录入。

适当调整列宽,保证单元格中内容的完整显示。

步骤06 编制“编号”公式选中B3单元格,在编辑栏中输入公式:“=SUMPRODUCT(($C$3:C3=C3)*1)”,按回车键确认。

使用拖拽的方法完成B4:B15单元格区域的公式复制。

知识点:SUMPRODUCT函数SUMPRODUCT函数的功能是在给定的几组数组中,将数组间对应的元素相乘,并返回乘积之和。

固定资产台账模板附件3-1:台账-1:固定资产台账(设备类)资产编号分类编码资产名称资产分类名称资产别名型号规格安装图号出厂编号制造厂商进厂日期投产日期供应商设备原值累计折旧月折旧额设备净值折旧方法重量吨安装地点易损标志使用部门使用部门编码维护级别巡检标准设备状态技术性能描述设备运行状态备注台账-2:固定资产台账(房屋、建构筑物类)年月日所建房设发责面对应的房屋所有现序类座落结总层檐层在成房屋发证产计证任原折旧净备名称积房产证所有权制用号别位置构数高高层年幢号机关宗用日单值率值注 (M2) 号人性质途数份数途期位台账-3:固定资产台账(车辆类)年月日序类购置/抵入折旧折旧累计使用车型车牌号发动机号车架号生产日期原值净值车况行驶里程备注号别时间率额折旧部门台账-4:固定资产台账汇总表序固定资产资产资产规格出厂入账原累计净固定资产备月折旧额使用单位安装地点责任人详细信息号类别名称编号型号日期日期值折旧值状态注合计下面是赠送的励志的100句经典话,需要的朋友可以学习下,不需要的朋友可以下载后编辑删除~~谢谢~~【励志的话】平凡却无私的人啊千万不要抱怨命运的不公。

也许,命运只是用另一种方式偏爱着你那是因为善良的她想让你尽快长大感知人间悲喜,聆听世间哀乐。

虽然有时跌倒,有时失败但请记住跌倒不是失败,失败不是否定。

平凡却无私的人啊千万不要抱怨命运的不公也许,命运只是用透明的方式倾向与你那是因为,慈爱的她想让你尽早成熟看尽人间繁华,尝便世间甘苦。

虽然有时哭泣,有时逃避但请记住哭泣不是永久逃避不是永恒平凡却无私的人啊千万不要抱怨命运的不公也许,命运只是施舍于被它偏爱的人那是因为严厉的她不想让你溺爱长大,感受人们欢呼,享受世界鼓舞虽然有时悲愤,有时无助。

但请记住悲愤不是瑕疵,无助只是一时平凡却无私的人啊千万不要抱怨命运的不公也许,命运一直把你视为人生主角那是因为,善辩的她认为你有主宰人生的天赋赢得万千赞扬,胜的万千赞赏虽然没有鲜花,没有掌声。

固定资产出入库台账表格

固定资产出入库台账是企业用来记录固定资产的进出情况的重要工具。

通常,这种台账表格包括以下内容:

1. 资产编号,每一项固定资产都应有唯一的标识编号,以便进行跟踪和识别。

2. 资产名称,记录固定资产的名称,以便清楚地识别资产。

3. 规格型号,对于设备或机器等固定资产,记录其规格型号,有助于进一步的识别和管理。

4. 数量,记录资产的数量,包括进出的具体数量。

5. 单位,固定资产的计量单位,例如台、辆、件等。

6. 原值,记录固定资产的原始购置价值或成本。

7. 折旧情况,记录资产的折旧情况,包括折旧方法和折旧额。

8. 入库日期,记录资产进入台账的日期。

9. 出库日期,记录资产出库的日期,包括报废、调拨、出售等

情况。

10. 经手人,记录资产进出的责任人或部门,以便追溯责任。

11. 备注,对资产进出的情况进行必要的备注,例如维修情况、调拨原因等。

这些信息通常以表格的形式进行记录,可以使用Excel或其他

类似的电子表格软件进行管理。

通过固定资产出入库台账表格,企

业可以清晰地了解固定资产的流动情况,有助于做好固定资产的管

理和核算工作。

附件2享受国家税务总局2014年第64号公告固定资产加速折旧汇总台账企业名称(公章):纳税人识别码:填报年度:所属行业:是否为六大行业企业:是否为小微企业:单位:元法人代表(签章):填表人:填报日期:填报说明:1.本表适用于享受国家税务总局2014年64号公告固定资产加速折旧优惠的企业填报;2.年度按照起始年度起连续填报,直至加速折旧差异调整结束;3.所属行业按照《国民经济行业分类与代码(GB/4754-2011)》确定填报“生物药品制造业,专用设备制造业,铁路、船舶、航空航天和其他运输设备制造业,计算机、通信和其他电子设备制造业,仪器仪4.是否为小微企业按照新购进所属年度汇算清缴是否属于小微企业依据填报;所称小型微利企业,是指符合企业所得税法第二十八条及其条例第九十二条规定条件的小型微利企业;5.本表第2列“当期执行64号公告的固定资产的会计核算折旧额”填报当期会计核算上实际计提的折旧额;第3-9列填报享受国家税务总局2014年64号公告固定资产加速折旧扣除额;第10-13列填报税会差异调整金额;6.本表第3-5列“六大行业新购进的固定资产”填报六大行业企业在2014年1月1日后新购进的固定资产加速折旧额(六大行业企业享受”新购进专门用于研发的仪器、设备加速折旧”或“持有单位价值不超过5000元的固定资产一次性扣除”分别填报在第6-8列对应栏次中,不在本栏填报);7.本表第3列“加速折旧额”填报六大行业企业新购进固定资产当期实际扣除的加速折旧额,六大行业中的小型微利企业研发和生产经营共用的仪器、设备加速折旧额在第4、5列填报,不在本栏填报);8.本表第4-5列“小型微利企业新购进的研发和生产共用的仪器、设备”填报六大行业中的小型微利企业在2014年1月1日后购进研发和生产经营共用的仪器、设备的加速折旧额((单位价值不超过100万元的,允许一次性在计算应纳税所得额时扣除;单位价值超过100万元的,允许按不低于企业所得税法规定折旧年限的60%缩短折旧年限,或选择采取双倍余额递减法或年数总和法);9.本表第6-7列“所有行业企业新购进专门用于研发的仪器、设备”填报企业在2014年1月1日后购进并专门用于研发活动的仪器、设备的加速折旧扣除额(单位价值不超过100万元的,允许一次性在计算应纳税所得额时扣除;单位价值超过100万元的,允许按不低于企业所得税法规定折旧年限的60%缩短折旧年限,或选择采取双倍余额递减法或年数总和法);10.本表第8列“所有行业企业持有单位价值不超过5000元的固定资产一次性扣除额”填报企业持有的固定资产,单位价值不超过5000元的,可以一次性在计算应纳税所得额时扣除。

固定资产管理台账有固定的样式,格式可能有所不同,但内容应该不少以下内容:序号类别资产编号资产名称型号制造商单位数量出厂日期出厂编号购置日期购置价格(元)资产原值(包含购置费、安装费、运杂费等)资产使用年限使用单位归口管理部门备注(财务编号)等。

用途:所谓改变用途,是指已抵扣进项税额的固定资产,专用于非增值税应税项目、免征增值税项目、集体福利或者个人消费,发生了非正常损失等。

01最简单的方式就是下载模板使用。

在浏览器里搜索“固定资产管理台帐模板”,就会出现很多的模板。

02选一个点进去下载到电脑上。

03下载完成后直接打开文件,在模板里面输入信息就完成了。

04再介绍一下直接在Excel表里制作固定资产管理台账。

打开工作簿,分别新建一个“台账”数据表和“浏览”数据表。

注意:粗体字与“台帐”中的标题行要相同。

05接下来的操作依次是:视图——工具栏——窗体,选中“微调项”,再右击“微调按钮”,选中“设置控件格式”,如图设置即可。

06最后添加公式即可完成操作。

单元格公式如下:B2 =OFFSET(台帐!B1,浏览!F1,0) B3 =OFFSET(台帐!B1,浏览!F1,3) B4 =OFFSET(台帐!B1,浏览!F1,6) B5 =OFFSET(台帐!B1,浏览!F1,9) D2 =OFFSET(台帐!B1,浏览!F1,1) D3 =OFFSET(台帐!B1,浏览!F1,4) D4 =OFFSET(台帐!B1,浏览!F1,7) D5 =OFFSET(台帐!B1,浏览!F1,10)F2 =OFFSET(台帐!B1,浏览!F1,2) F3 =OFFSET(台帐!B1,浏览!F1,5) F4 =OFFSET(台帐!B1,浏览!F1,8)。

附件3-1:

台账-1:

固定资产台账(设备类)

资产编号分类编码资产名称资产分类名称资产别名型号

规格

安装图号出厂编号制造厂商进厂日期投产日期供应商设备原值累计折旧月折旧额设备净值折旧方法重量吨安装地点易损标志使用部门使用部门编码维护级别巡检标准设备状态

技术性能描述设备运行状态备注

台账-2:

固定资产台账(房屋、建构筑物类)

年月日

所建房设发责面对应的房屋所有现序类座落结总层檐层在成房屋发证产计证任原折旧净备名称积房产证所有权制用号别位置构数高高层年幢号机关宗用日单值率值注 (M2) 号人性质途数份数途期位台账-3:

固定资产台账(车辆类)

年月日序类购置/抵入折旧折旧累计使用车型车牌号发动机号车架号生产日期原值净值车况行驶里程备注号别时间率额折旧部门台账-4:

固定资产台账汇总表

序固定资产资产资产规格出厂入账原累计净固定资产备月折旧额使用单位安装地点责任人详细信息号类别名称编号型号日期日期值折旧值状态注

合计。

第一章总则第一条为了规范公司固定资产管理,确保固定资产的安全、完整和有效利用,提高公司资产使用效益,特制定本制度。

第二条本制度适用于公司所有固定资产的登记、使用、维护、报废等各个环节。

第三条固定资产台账是公司固定资产管理的重要工具,对固定资产的增减变动、使用状况、维护保养、折旧情况等进行全面记录。

第二章账册设置与保管第四条公司应设置固定资产台账,包括以下内容:1. 固定资产基本信息:包括固定资产名称、规格型号、数量、购置日期、原值、折旧情况等;2. 使用部门及责任人:包括使用部门、责任人姓名、联系方式等;3. 维护保养记录:包括保养日期、保养内容、保养人等;4. 报废情况:包括报废原因、报废日期、报废审批等。

第五条固定资产台账由财务部门负责管理,其他部门和使用人应予以配合。

第六条固定资产台账应妥善保管,确保账实相符,防止遗失、损毁。

第三章登记与变更第七条固定资产购置时,由购置部门填写《固定资产购置申请表》,经审批后,财务部门进行登记。

第八条固定资产调拨、捐赠、报废等,由相关部门填写《固定资产变更申请表》,经审批后,财务部门进行变更登记。

第九条固定资产登记变更后,应及时更新台账信息,确保台账与实际情况相符。

第四章使用与维护第十条固定资产使用人应按照规定用途使用,爱护资产,不得擅自调换、损坏。

第十一条固定资产使用人应定期对资产进行维护保养,确保资产正常运行。

第十二条财务部门应定期对固定资产的使用情况进行检查,发现问题及时处理。

第五章报废与处置第十三条固定资产达到报废条件或因其他原因需要报废时,由使用部门填写《固定资产报废申请表》,经审批后,财务部门进行报废登记。

第十四条报废的固定资产,由财务部门进行处置,处置收入应按规定进行核算。

第六章盘点与考核第十五条公司应定期对固定资产进行盘点,确保账实相符。

第十六条盘点结果应及时上报,对盘点中发现的问题,应及时处理。

第十七条财务部门应定期对固定资产使用情况进行考核,考核结果作为对使用部门及责任人的奖惩依据。

固定资产管理台账表格1. 引言固定资产是指企业长期拥有并用于生产经营活动、过程中不易变现或使用期限超过一年的有形资产。

为了有效管理企业的固定资产,增加资产的价值和利用率,通常需要使用固定资产管理台账表格进行记录和跟踪。

本文档将介绍固定资产管理台账表格的基本要素和使用方法,帮助企业建立和维护一套完善的固定资产管理体系。

2. 固定资产管理台账表格的基本要素固定资产管理台账表格主要包括以下几个基本要素:2.1 资产编号每个固定资产都应该有一个唯一的资产编号,用于标识和区分不同的资产。

资产编号通常由数字和字母组成,可以根据企业的需要来制定。

2.2 资产名称资产名称是对固定资产的简要描述,可以是设备名称、建筑物名称或其他形式的描述。

2.3 资产类别资产类别是对固定资产进行分类的方式,可以根据资产的性质、用途或其他特定标准来确定。

2.4 资产原值资产原值是指固定资产在购买或建造时的价值,包括购买价格、建造成本等。

资产原值可以用来计算资产的折旧和残值。

2.5 资产折旧资产折旧是固定资产在使用过程中价值的减少,通常根据折旧方法和折旧年限来计算。

资产折旧可以用来反映资产在使用过程中的价值变化。

2.6 资产残值资产残值是指固定资产在使用寿命结束时的剩余价值,通常用于计算资产的折旧和净值。

2.7 资产状态资产状态是对固定资产当前的使用状态进行描述,可以是正常、维修、报废等。

2.8 资产位置资产位置是指固定资产所在的具体位置,可以是办公室、工厂、仓库等。

3. 固定资产管理台账表格的使用方法固定资产管理台账表格是管理固定资产的重要工具,下面介绍一些使用方法:3.1 新增资产当企业购买或建造新的固定资产时,需要在管理台账表格中新增相应的资产记录。

填写资产编号、资产名称、资产类别、资产原值等信息,并将资产状态设置为正常。

3.2 更新资产信息固定资产的信息可能随着时间的推移发生变化,例如资产位置、资产折旧等。

在管理台账表格中,可以根据需要更新资产的相关信息,确保台账的准确性。