• 分类所得税是对同一纳税人不同类别的所 得,按不同的税率分别征税

• 综合所得税是将纳税人在一定期间内的各 种所得综合起来,减去各项法定减免和扣 除项目的数额,就其余额按累进税率征收

• 混合所得税是先对纳税人各项所得分类, 从来源征税,然后再综合纳税人全年各种 所得额,如达到一定标准,再按累进税率 计税。

㈡所得税立法思想

• 源泉所得概念便于征收,但对其他收 入不征税不符合公平原则,且税基狭 窄。

• 净资产增加说把所有收益均视为所得, 但应税所的随消费增加而减少不合理, 执行也困难。

• S-H-S定义的应税所得包括一切来源 的收入,且与消费无关,符合公平原 则和中性原则,也比较容易执行。

(三)应税所得的特殊内容

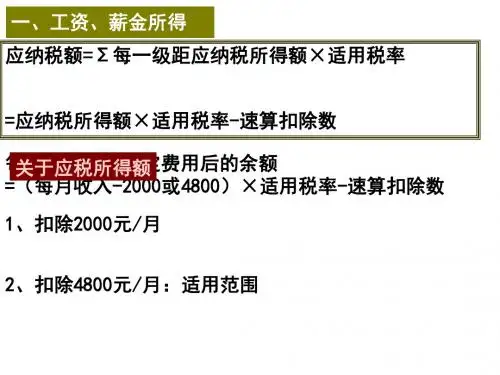

• 我国个人所得税列举的应税所得有11项, 因为实行的是分类所得税制,计税依据 要分类计算。

㈡个人所得税的计税依据

• 个人取得的应纳税所得,包括现金、实 物和有价证券。所得为实物的,应当按 照取得的凭证上所注明的价格计算应税 所得额;无凭证的实物或者凭证上所注 明的价格明显偏低的,由主管税务机关 参照当地的市场价格核定应税所得额。 所得为有价证券的,由主管税务机关根 据票面价格和市场价格核定应税所得额。

-非法所得:各国规定不同 -实物所得:如资产分红、附加福利、花边利益等 -推算所得:是纳税人本人生产产品或提供劳务,并由

本人消费这些产品或服务而隐含的收入,通常无法征 税 -资本利得:未实现的资本利得通常不征税,已实现的 资本利得需征税,征税轻重取决于公平与效率的均衡

(四)个人所得税的税制模式

目前世界上个人所得税的模式有三种:

• 我国个人所得税实行分类所得税制。

优点:1、按不同性质所得采用不同税率,有利于实现政策 目标;