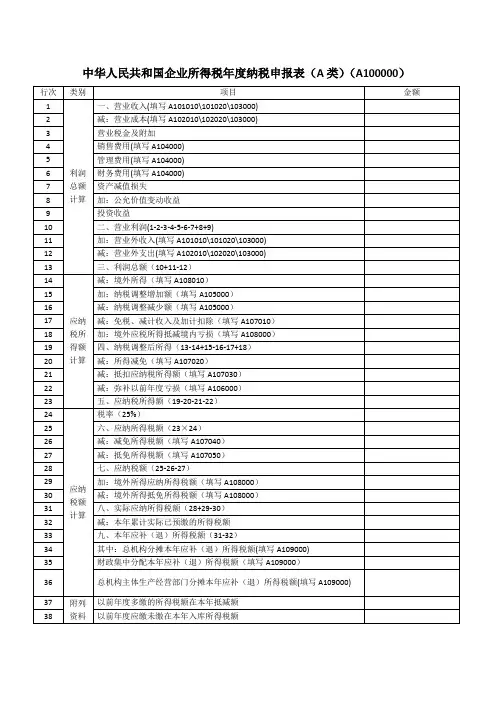

2015年营业税纳税申报表

- 格式:xls

- 大小:33.50 KB

- 文档页数:1

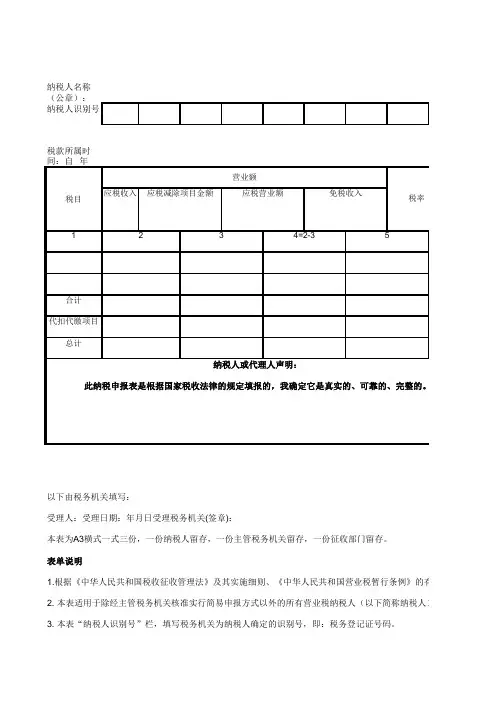

纳税人名称(公章):纳税人识别号税款所属时间:自 年1合计代扣代缴项目总计2. 本表适用于除经主管税务机关核准实行简易申报方式以外的所有营业税纳税人(以下简称纳税人)。

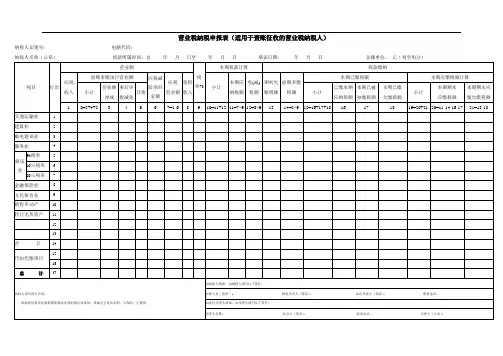

3. 本表“纳税人识别号”栏,填写税务机关为纳税人确定的识别号,即:税务登记证号码。

以下由税务机关填写:受理人:受理日期:年月日受理税务机关(签章):本表为A3横式一式三份,一份纳税人留存,一份主管税务机关留存,一份征收部门留存。

表单说明1.根据《中华人民共和国税收征收管理法》及其实施细则、《中华人民共和国营业税暂行条例》的有关规定,制定本表此纳税申报表是根据国家税收法律的规定填报的,我确定它是真实的、可靠的、完整的。

纳税人或代理人声明:234=2-35税目营业额税率(%)应税收入应税减除项目金额应税营业额免税收入4. 本表“纳税人名称”栏,填写纳税人单位名称全称,并加盖公章,不得填写简称。

5. 本表“税款所属期”填写纳税人申报的营业税应纳税额的所属时间,应填写具体的起止年、月、日。

6. 本表“填表日期”填写纳税人填写本表的具体日期。

7. 本表“娱乐业”行应区分不同的娱乐业税率填报申报事项。

8. 本表“代扣代缴项目”行应填报纳税人本期按照现行规定发生代扣代缴行为所应申报的事项,分不同税率填报。

9. 本表所有栏次数据均不包括本期纳税人经税务机关、财政、审计部门检查以及纳税人自查发生的相关数据。

10.本表第2栏“应税收入”填写纳税人本期因提供营业税应税劳务、转让无形资产或者销售不动产所取得的全部价款前期多缴税额”栏次内直接调减税额。

11.本表第3栏“应税减除项目金额”应填写纳税人本期提供营业税应税劳务、转让无形资产或者销售不动产所取得的应12.本表第5栏“免税收入”应填写纳税人本期提供营业税应税劳务、转让无形资产或者销售不动产所取得的应税收入中13.本表第10栏“期初欠缴税额”填写截至本期(不含本期),纳税人经过纳税申报或报告、批准延期缴纳、税务机关14.本表第11栏“前期多缴税额”填写纳税人截至本期(不含本期)多缴纳的营业税税额分营业税税目填报,该栏数据15.本表第13栏“已缴本期应纳税额”填写纳税人已缴的本期应纳营业税税额。

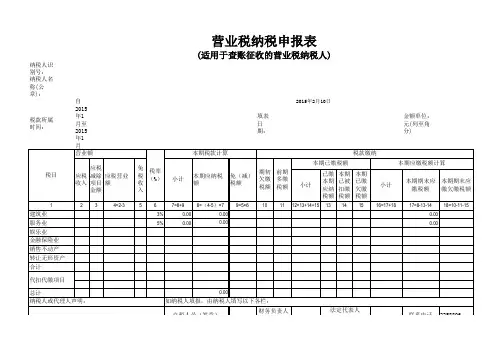

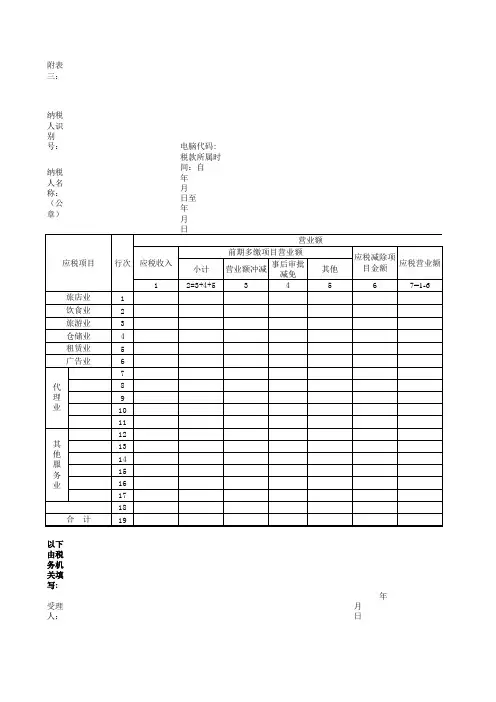

营业税纳税申报表(适用于查账征收的营业税纳税人)纳税人识别号: 电脑代码:纳税人名称(公章)税款所属时间:自年月日至年月日填表日期:年月日金额单位:元(列至角分)以下由税务机关填写:受理人:受理日期:年月日受理税务机关(签章)本表为A3横式一式三份,一份纳税人留存,一份主管税务机关留存,一份征收部门留存。

《营业税纳税申报表》填表说明1.根据《中华人民共和国税收征收管理法》及其实施细则、《中华人民共和国营业税暂行条例》的有关规定,制定本表。

2.本表适用于除经主管税务机关核准实行简易申报方式以外的所有营业税纳税人(以下简称纳税人)。

3.本表“纳税人识别号”栏,填写税务机关为纳税人确定的识别号,即:税务登记证号码。

4.本表“电脑代码”栏,填写税务机关为纳税人确定的电脑编码。

5.本表“纳税人名称”栏,填写纳税人单位名称全称,并加盖公章,不得填写简称。

6.本表“税款所属时间”填写纳税人申报的营业税应纳税额的所属时间,应填写具体的起止年、月、日。

7.本表“填表日期”填写纳税人填写本表的具体日期。

8.本表“建筑业”行应按营业税纳税地点的规定,填报本期在本市缴纳营业税税款所应申报的事项。

以下除特别指明外,本表“建筑业”行各栏目数据为《建筑业营业税纳税申报表》“本地提供建筑业应税劳务申报事项”中“合计”行各相应栏数据。

9.本表“娱乐业”行应区分不同的娱乐业税率填报申报事项。

10.本表“代扣代缴项目”行应填报纳税人本期按照现行规定因在本市发生代扣代缴行为所应申报的事项,分不同税率填报。

11.本表所有栏次数据均不包括本期纳税人经税务机关、财政、审计部门检查发生的相关数据。

12.纳税人自查发现的问题,如属于应税营业额计算错误、应税项目适用错误等而多缴的税款,通过退税申请受理解决,不在本表填列;如属于纳税人因未申报而补充申报的事项,仍利用此表,其所属时期应为纳税人自查发现问题的当期。

13.本表第1栏“应税收入”填写纳税人本期因提供营业税应税劳务、转让无形资产或者销售不动产所取得的全部价款和价外费用(不包括免税收入),分营业税税目填报,本栏数据为各相应税目营业税纳税申报表中“应税收入”栏的“合计”数。

《营业税纳税申报表》填表说明1.根据《中华人民共和国税收征收管理法》及其实施细则、《中华人民共和国营业税暂行条例》的有关规定,制定本表。

2. 本表适用于除经主管税务机关核准实行简易申报方式以外的所有营业税纳税人(以下简称纳税人)。

3. 本表“纳税人识别号”栏,填写税务机关为纳税人确定的识别号,即:税务登记证号码。

4. 本表“纳税人名称”栏,填写纳税人单位名称全称,并加盖公章,不得填写简称。

5. 本表“税款所属时间”填写纳税人申报的营业税应纳税额的所属时间,应填写具体的起止年、月、日。

6. 本表“填表日期”填写纳税人填写本表的具体日期。

7. 本表“娱乐业”行应区分不同的娱乐业税率填报申报事项。

8. 本表所有栏次数据均不包括本期纳税人经税务机关、财政、审计部门检查以及纳税人自查发生的相关数据。

9. 本表第2栏“应税收入”填写纳税人本期因提供营业税应税劳务、转让无形资产或者销售不动产所取得的全部价款和价外费用(包括免税收入),分营业税税目填报,该栏数据为各相应税目营业税纳税申报表中“应税收入”栏的“合计”数。

纳税人提供营业税应税劳务、转让无形资产或者销售不动产发生退款或因财务会计核算办法改变冲减营业额时,不在本栏次调减,在第11栏“前期多缴税额”栏次内直接调减税额。

10.本表第3栏“应税减除项目金额”应填写纳税人本期提供营业税应税劳务、转让无形资产或者销售不动产所取得的应税收入中按规定可扣除的项目金额,分营业税税目填报,该栏数据为相应税目营业税纳税申报表中“应税减除项目金额”栏(或“应税减除项目金额”栏中“小计”项)的“合计”数。

11.本表第5栏“免税收入”应填写纳税人本期提供营业税应税劳务、转让无形资产或者销售不动产所取得的应税收入中不需税务机关审批可直接免缴税款的应税收入或已经税务机关批准的免税项目应税收入,分营业税税目填报,该栏数据为相应税目营业税纳税申报表中“免税收入”栏的“合计”数。

12.本表第10栏“期初欠缴税额”填写截至本期(不含本期),纳税人经过纳税申报或报告、批准延期缴纳、税务机关核定等确定应纳税额后,超过法律、行政法规规定或者税务机关依照法律、行政法规规定确定的税款缴纳期限未缴纳的税款,分营业税税目填报,该栏数据为相应税目营业税纳税申报表中“期初欠缴税额”栏的“合计”数。

营业税申报

第一步:在主界面左边导航栏中依次点击大厅业务窗口——→申报窗口——→纳税申报窗口——→营业税纳税申报表(综合);

第二步:首先点击“下载”按钮,系统自动弹出一个对话框进行了一个询问,点击“确定”按钮,下载表结构

第三步:下载表结构成功以后,接着点击“建立新期”,系统弹出对话框进行询问,点击“确定”按钮。

第四步:表单打开以后,找到相对应的税目,在“应税收入”处填写金额。

第五步:金额填写完成以后,回车,系统会自动算出本期应缴税额。

金额核对准确无误以后,可以点击表单左上角的“申报”按钮,进行申报。

第六步:申报完成,进入缴款业务操作。

总局关于发布营业税减免税明细申报表公告(老会计人的经验)国家税务总局公告2015年第27号为准确掌握纳税人享受营业税减免税优惠政策情况,加强营业税减免税优惠政策的征收管理,国家税务总局研究制定了《营业税减免税明细申报表》,作为《营业税纳税申报表》的附列资料,由享受营业税减免税优惠政策的纳税人填写并在纳税申报时报送给主管税务机关。

各地主管税务机关要做好有关宣传和培训辅导工作,并及时修改有关征管系统。

本公告自2015年7月1日起施行。

特此公告。

营业税减免税明细申报表》及填表说明填表说明:1.本表“纳税人识别号”栏填写税务机关为纳税人确定的识别号,即:税务登记证号码。

2.本表“纳税人名称”栏填写纳税人单位名称全称,并加盖公章,不得填写简称。

3.本表“税款所属时间”栏填写纳税人申报的营业税减免税的所属时间,应填写具体的起止年、月、日。

4.本表“填表日期”栏填写纳税人填写本表的具体日期。

5.本表第1栏“税目”填写纳税人减免税事项对应的营业税税目。

6.本表第2栏“减免性质代码”填写纳税人享受的营业税减免税项目对应的代码。

7.本表第3栏“减免事项名称”填写纳税人享受的营业税减免税具体项目,有多项的应分别填列。

8.本表第4栏“减免税收入”填写纳税人本期按税法规定享受减征免征营业税应税行为的应税收入。

9.本表第5栏“税率”填写减免税事项对应营业税税目的税率。

10.本表第6栏“减免税额”=“减免税收入”(4栏)ד税率”(5栏),下列情况除外:(1)当减免税事项为享受降低税率的方式时(如“高速公路收费减按3%征收营业税”、“农村金融机构减按3%征收营业税”等),先计算出减免税额填列,再按以下公式计算填列减免税收入栏:减免税收入=减免税额÷税率(享受政策前的税率)。

(2)当减免税事项为按符合条件的人数乘以每人可享受的减免税限额计算的,首先按下列公式计算出当月可享受的最大减免税额(每人可享受的减免税限额×人数-本年已经享受的营业税减免税合计),再与本月应纳税额比较,计算出本月减免税额,最后按以下公式计算填列减免税收入栏:减免税收入=减免税额÷税率。