票据结算方式特点归集表

- 格式:xls

- 大小:45.00 KB

- 文档页数:1

票据结算方式总结票据结算方式是指企业与客户之间在交易过程中使用票据进行结算的方式。

票据是一种经过法律规定,具有债权凭证性质的书面证明,包括汇票、本票、支票、债券等。

在商业交易中,票据结算方式具有安全快捷、方便实用等特点,被广泛应用于各行各业。

以下将对票据结算方式进行详细总结:一、汇票结算方式汇票是最常见的票据结算方式之一,包括银行汇票和商业汇票。

银行汇票是由银行出具的,用于在跨省、城市之间进行支付结算的票据。

商业汇票则是由企业或个人之间发出用于结算款项的票据。

汇票的特点是支付方便、凭证性强,可以作为对外支付的信用工具,但同时也存在一定的风险,如不能及时兑现等。

二、支票结算方式支票是由银行账户持有人向银行开具的一种结算凭证,具有支付、传递、融资等多种功能。

支票结算方式的优点是方便快捷,可以用于商业交易的支付,但同时也需要注意支票的真实性、有效性,以避免支票被恶意操作和兑现的风险。

三、债券结算方式债券是由企业或政府发行的一种长期借款凭证,可以用于融资、投资和结算等方面。

债券结算方式可以通过证券交易所进行,也可以通过银行等金融机构进行。

债券的结算方式具有灵活性和流动性强的特点,适用于一些大额交易和投资项目。

四、电子票据结算方式随着互联网的发展,电子票据作为新兴的结算方式正在逐渐普及。

电子票据是利用计算机网络技术,以电子形式生成的结算凭证,具有实时性、安全性等优势。

电子票据结算方式的特点是操作简便、速度快,可以实现线上线下的支付结算,但同时也存在信息安全和数据隐私的风险。

五、现金结算方式虽然票据结算方式的使用越来越广泛,但现金结算方式仍然在一些小额交易和个人交易中占据重要地位。

现金结算方式的优点是支付方便、风险低,但同时也存在安全性、存储和携带等问题。

综上所述,票据结算方式是企业在商业交易中使用票据进行支付和结算的方式。

不同的票据结算方式具有不同的特点和适用范围,企业和个人在进行结算时需根据实际情况选择合适的结算方式,并注意风险的防范。

1.单位存款账户的分类与管理规定:

2.银行结算制度的法律责任:

3票据的基本当事人:出票人,收款人,付款人。

4.票据特征:

5.票据记载事项:

6.票据的背书:

7.票据的提示承兑期与提示付款期:

8.附条件的票据行为与法律效力:

9.票据权利:

票据持票人向票据债务人的付款请求权和追索权

10.票据权利的取得:

11.票据权利的实效:

票据权利时效是指票据权利在时效期间内不行使,即引起票据权利丧失。

票据权利时效划分为2年、6个月、3个月。

票据权利在下列期限内不行使而消灭

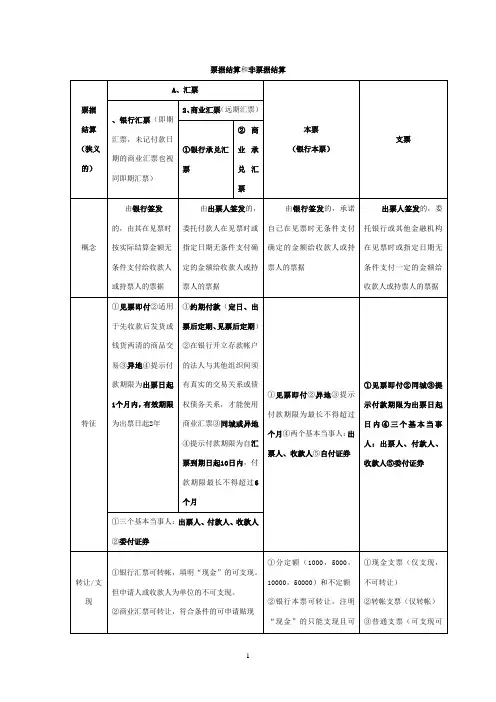

12.汇票、本票、支票相关项目比较。

票据结算方式的总结票据结算方式是指企业在商业交易中使用票据进行支付和结算的方式。

票据结算方式具有便捷、安全、高效等优点,被广泛应用于商业交易领域。

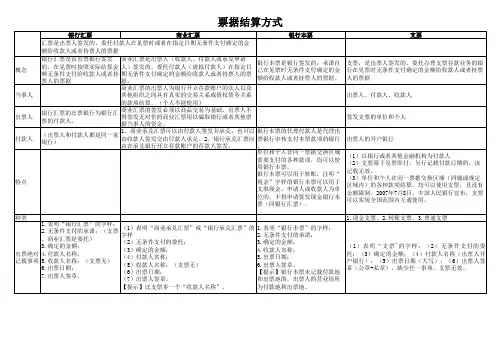

一、票据结算方式的种类1. 承兑交单承兑交单是指企业使用票据作为支付工具,将票据交给银行承兑后支付给对方。

承兑交单可以有效保障交易双方的权益,减少交易风险,并且方便快捷。

2. 报收与报付报收与报付是指企业使用票据向银行报送应收账款或应付账款,由银行负责向交易对方收款或付款的一种结算方式。

报收与报付可以提高结算的速度和准确性,减少了企业间的结算风险。

3. 银行保兑银行保兑是指企业将自己的票据交给银行,并由银行对票据进行保兑,承担票据的支付责任。

银行保兑可以有效保障交易双方的利益,增加交易的可靠性和可信度。

4. 无限定签收无限定签收是指企业在票据上进行签字后,将票据交给对方。

无限定签收可以方便企业进行支付和结算,但也存在一定的风险,因为对方可以任意支配票据。

5. 限定签收限定签收是指企业在票据上进行签字,同时对票据的使用和支付进行限制,只能按照约定的方式和对象进行支付。

限定签收可以有效控制票据的使用范围,减少风险和争议。

二、票据结算方式的优势1. 便捷快速票据结算方式可以通过电子化、自动化等方式实现在线结算,提高结算效率和速度,降低结算成本,减少人力和时间的投入。

2. 安全可靠票据结算方式通过银行或金融机构的介入,保障了交易双方的权益,减少了交易风险,提高了交易的可靠性和安全性。

3. 降低经济成本票据结算方式可以使用票据进行支付,避免现金交易的不安全性和不便利性,减少了运输和保管现金的成本。

4. 促进信用和合作票据结算方式可以通过承兑、保兑、签收等方式,促进交易双方的信用和合作关系,增加交易的可靠性和持久性。

5. 提高资金利用率票据结算方式可以通过贴现、再贴现等方式,实现对票据资金的融通和利用,提高企业的资金利用效率。

三、票据结算方式的应用范围票据结算方式广泛应用于各个行业和领域,特别适用于大宗商品贸易、国际贸易、金融服务等领域。

现代国际结算的特点1)现代国际结算时票据结算2)现代国际结算时“凭单”收付款(货物单据化履约证书化)3)现代国际结算时以银行为中介的间接结算4)现代国际结算与贸易融资相结合5)国际结算惯例规则众多联行联行关系指一家商业银行内部的总行、分行及支行之间的关系。

其中,分行之间的关系是联行的主体。

代理行的种类账户行和非账户行代理行之间相互发送控制文件:密押印鉴费率表票据的基本特性设权性、无因性、要式性、流通转让性、可追索性设权性设定一种新的权利与义务关系(票据权利义务关系)票据抗辩:票据义务人提出相应的事实和理由,拒绝履行票据义务的行为。

票据抗辩是票据义务人的自我保护方式,是票据义务人所拥有的权利。

主要包括对物抗辩和对人抗辩。

汇票:出票人签发的,委托付款人在见票时或者在指定日期无条件支付确定金额给收款人或持票人的票据。

是出票人的书面命令,汇票的付款命令是无条件的。

汇票上的收款人有3种填写方法:限制性抬头:不可流通转让指示性抬头:需凭背书后交付方可转让来人抬头:仅凭交付即可转让己受汇票或指己汇票出票人以自己为收款人的汇票己付汇票或对己汇票出票人以自己为付款人的汇票本票:本票又称期票,出票人签发的,承诺自己在见票时无条件支付确定金额给收款人或持票人的票据。

本票不必办理承兑,也只有一张。

本票的特点:1)本票是无条件的支付承诺;2)在名称和性质上不同;3)本票不必办理承兑;4)本票只有一张。

支票的特点:1)支票的出票人必须具备一定条件;2)支票为见票即付;3)支票的付款人仅限于银行;4)支票的出票人是主义务人;划线支票的持票人只能委托银行收款,不能直接提现。

狭义票据行为的基本特性:1)票据行为的无因性①票据行为的效力独立存在②持票人不必证明票据债权的取得原因③票据债务人不得以原因关系对抗善意持票人2)票据行为的形式性①以证券书面方式进行②以固定方式进行③依票据所载文义解释3)票据行为的独立性①各票据行为均独立发生②某一票据行为无效,并不影响其他票据行为的效力出票的含义和内容出票人按照一定要求和格式签发票据并将其交付他人的一种行为出票的影响:出票人成为主义务人收款人成为主债权人付款人不是票据义务人汇票出票的影响提示是指持票人向付款人出示票据要求其履行票据义务的行为承兑提示付款提示简单比较三种汇款方式。

票据结算的结算方式大汇总(二)代理记账、工商注册财务咨询、审计汇算首选金凯元好快记专用存款账户专用存款账户是存款人按照法律、行政法规和规章,对其特定用途资金进行专项管理和使用而开立的银行结算账户。

申请开立专用存款账户,应向银行出具其开立基本存款账户规定的证明文件、基本存款账户开户登记证和下列证明文件:一、基本建设资金、更新改造资金、政策性房地产开发资金、住房基金、社会保障基金,应出具主管部门批文。

二、财政预算外资金,应出具财政部门的证明。

三、粮、棉、油收购资金,应出具主管部门批文。

四、单位银行卡备用金,应按照中国人民银行批准的银行卡章程的规定出具有关证明和资料。

五、证券交易结算资金,应出具证券公司或证券管理部门的证明。

六、期货交易保证金,应出具期货公司或期货管理部门的证明。

七、金融机构存放同业资金,应出具其证明。

八、收入汇缴资金和业务支出资金,应出具基本存款账户存款人有关的证明。

九、党、团、工会设在单位的组织机构经费,应出具该单位或有关部门的批文或证明。

十、其他按规定需要专项管理和使用的资金,应出具有关法规、规章或政府部门的有关文件。

十一、合格境外机构投资者在境内从事证券投资开立的人民币特殊账户和人民币结算资金账户纳入专用存款账户管理。

其开立人民币特殊账户时应出具国家外汇管理部门的批复文件,开立人民币结算资金账户时应出具证券管理部门的证券投资业务许可证。

专用存款账户是存款人管理和使用各种专项资金的专用账户,使用时应注意以下几点一、单位银行卡账户的资金必须由其基本存款账户转账存入。

该账户不得办理现金收付业务。

二、财政预算外资金、证券交易结算资金、期货交易保证金和信托基金专用存款账户不得支取现金。

三、基本建设资金、更新改造资金、政策性房地产开发资金、金融机构存放同业资金账户支取现金的,应在开户时报中国人民银行当地分支行批准。

四、粮、棉、油收购资金、社会保障基金、住房基金和党、团、工会经费等专用存款账户的现金支取应严格按照国家现金管理的规定办理。