保险:国寿2020年开门红运营条线重点E化服务支持举措12页

- 格式:pptx

- 大小:8.60 MB

- 文档页数:12

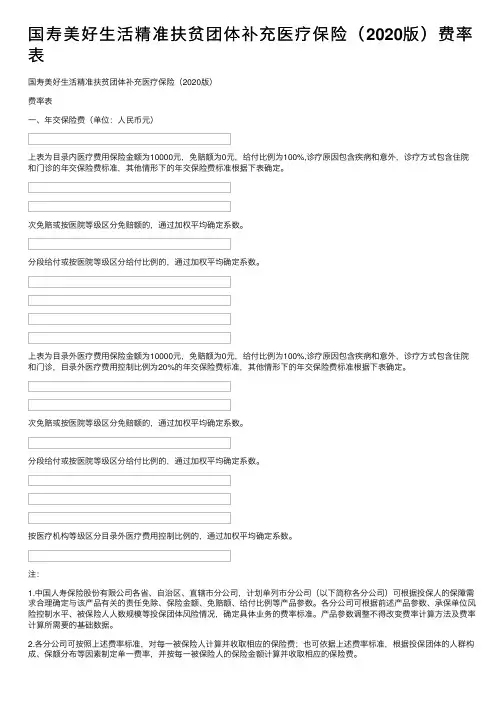

国寿美好⽣活精准扶贫团体补充医疗保险(2020版)费率表

国寿美好⽣活精准扶贫团体补充医疗保险(2020版)

费率表

⼀、年交保险费(单位:⼈民币元)

上表为⽬录内医疗费⽤保险⾦额为10000元,免赔额为0元,给付⽐例为100%,诊疗原因包含疾病和意外,诊疗⽅式包含住院和门诊的年交保险费标准,其他情形下的年交保险费标准根据下表确定。

次免赔或按医院等级区分免赔额的,通过加权平均确定系数。

分段给付或按医院等级区分给付⽐例的,通过加权平均确定系数。

上表为⽬录外医疗费⽤保险⾦额为10000元,免赔额为0元,给付⽐例为100%,诊疗原因包含疾病和意外,诊疗⽅式包含住院和门诊,⽬录外医疗费⽤控制⽐例为20%的年交保险费标准,其他情形下的年交保险费标准根据下表确定。

次免赔或按医院等级区分免赔额的,通过加权平均确定系数。

分段给付或按医院等级区分给付⽐例的,通过加权平均确定系数。

按医疗机构等级区分⽬录外医疗费⽤控制⽐例的,通过加权平均确定系数。

注:

1.中国⼈寿保险股份有限公司各省、⾃治区、直辖市分公司,计划单列市分公司(以下简称各分公司)可根据投保⼈的保障需求合理确定与该产品有关的责任免除、保险⾦额、免赔额、给付⽐例等产品参数。

各分公司可根据前述产品参数、承保单位风险控制⽔平、被保险⼈⼈数规模等投保团体风险情况,确定具体业务的费率标准。

产品参数调整不得改变费率计算⽅法及费率计算所需要的基础数据。

2.各分公司可按照上述费率标准,对每⼀被保险⼈计算并收取相应的保险费;也可依据上述费率标准,根据投保团体的⼈群构成、保额分布等因素制定单⼀费率,并按每⼀被保险⼈的保险⾦额计算并收取相应的保险费。

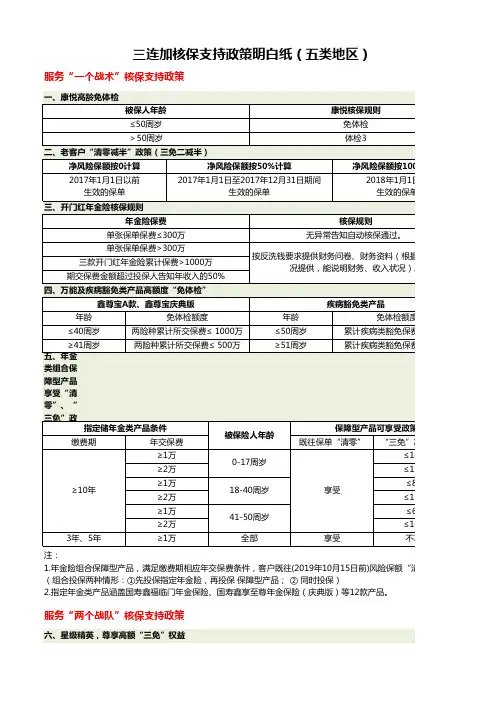

三连加核保支持政策明白纸(五类地区)

服务“一个战术”核保支持政策

注:

1.年金险组合保障型产品,满足缴费期相应年交保费条件,客户既往(2019年10月15日前)风险保额“清零”(组合投保两种情形:①先投保指定年金险,再投保 保障型产品; ② 同时投保)

2.指定年金类产品涵盖国寿鑫福临门年金保险、国寿鑫享至尊年金保险(庆典版)等12款产品。

服务“两个战队”核保支持政策

六、星级精英,尊享高额“三免”权益

温馨提示:非加强管控销售人员,非高风险客户,非高风险职业(指职业类别≤4),客户无异常告知、无录、既往核保结论为标准体承保,可享受以上政策。

风险保额“清零”产品。

知、无理赔记。

2020保险开门红推动方案

2020年保险开门红推动方案主要包括以下几个方面:

制定营销策略:根据市场需求和竞争情况,制定相应的营销策略,包括产品策略、价格策略、渠道策略、促销策略等。

加强产品创新:针对市场需求,开发符合消费者需求的新产品,提高产品的竞争力和吸引力。

提升服务质量:优化客户服务流程,提高服务质量和效率,增强客户满意度和忠诚度。

加强渠道建设:拓展线上线下销售渠道,加强与合作伙伴的合作,提高销售效率和覆盖面。

开展促销活动:开展各种促销活动,如满额减免、赠送礼品等,吸引客户购买保险产品。

加强品牌宣传:通过各种媒体和渠道加强品牌宣传,提高品牌知名度和美誉度。

完善培训体系:加强对员工的培训和管理,提高员工的业务素质和服务水平,增强公司的核心竞争力。

做好风险管理:加强风险管理和控制,确保公司经营的合规性和稳健性。

在实施方案的过程中,需要注意以下几点:

密切关注市场动态和竞争对手的动向,及时调整策略和方案。

加强与合作伙伴的沟通和协作,共同推进业务发展。

注重客户体验和反馈,及时改进和优化产品和服务。

加强内部管理和团队建设,提高执行力和协作能力。

通过以上措施的实施,可以有效地推动2020年保险开门红业务的发展,提高公司的业务规模和盈利能力。

职级基数考评项目衡量指标组经理1400银质组经理1500金质组经理1700高级组经理1800银质高级组经理1900增员考评个人最近3个月实现有效增员组经理高级组经理90000及以上21%22%60000(含)-9000018%19%32000(含)-6000015%16%16000(含)-3200012%13%8000(含)-1600010%10%5000(含)-80007%7%5000以下5%5%计提比例12%8%5%0升级亮点升级亮点达标人力计提比例(含星级人力)非标人力计提比例星级人力(含准收展员)每人100元每人200元达3M人力5%引导人力分层经营:利用达标人力打好队伍发展的基础,利用星级人力进行做优的引导,弱化非标人力打开津贴获取上限,鼓励高绩效团队:增设FYC9万以上档位,提高比例上限;突显星级人力,为公司经营提供抓手:星级人力可额外提取3个点,引导达星文化;团队保全服务直辖团队当月保单综合续收率直辖组职级津贴=直辖组津贴基数×履职考评系直辖组津贴基数直辖团队FYC直辖组属员当月FYC达2M人力辅导津贴升级亮点直辖组津贴100%[95%,100%)[90%,95%)不足90%每人300元简化津贴设计,引入人力分级(月达标、月有效、月达星):将业绩责任额达成和职级情况双重衡量标鼓励新人做优:准收展员达星纳入主管辅导津贴基数;直辖组属员当月FYC新版基本法利益升级明白纸(C版【要当就当大主管 借新法升级 做大职务津贴=职务津贴基数×职务津贴基数直辖团队当月参会率团队新单业绩直辖团队当月业绩责任额达成率升级亮点优化成本结构:强化绩效引导,增加职务津贴的含金量;关注保单续收:加大续收率权重,引导全员关注续收。

大幅强化保单承保质量,个人综合持续率直接挂钩个人当月第二年长险主险续期佣金,持续率奖个人最近12个月综合持续率持续率奖综合持续率=保费持与公司签约满12个职务津贴金质高级组经理2100团队参会情况行动承诺人:权重考评项目分数10%1.110.90.8星级人力(不含主管本人)60%增员加分15%达标星级人力计提比例+3%进行做优的引导,弱化非标人力的利益获取,充分激发主管分层经营的意识;上限;达星文化;考评系数×直辖组当月自销件综合持续率系数自销件综合持续率辅导津贴=∑达2M人力×100 + ∑达3M人力×200 + ∑星级人力×300辅导津贴计提人群:直辖组属员达标(不含准收展员)+达星人力70%以下自销件综合持续率挂钩直辖组津贴任额达成和职级情况双重衡量标准简化为仅看业绩,设置2M、3M和星级三档(C版)(组经理系列)级 做大直辖 薪随星动】基数×日常管理考评系数系数佣金,强势引导队伍关注保单续收品质95%及以上85%%(含)-95%70%(含)-85%直辖组当月自销件综合持续率率奖 = 个人当月第二年长险主险续期佣金 × 计提比例综合持续率=保费持续率*50% +件数持续率*50%与公司签约满12个月的人员可享受持续率奖。

保险营销E化功能组运作技巧随着互联网和移动技术的发展,保险营销已经向电子化转型。

保险公司通过建立在线平台,提供在线售卖保险产品和服务。

这些电子化功能组可以大大提高销售效率和客户满意度。

本文将介绍保险营销电子化功能组的运作技巧。

第一,建立用户友好的在线平台。

保险公司应该建立一个简单易用的在线平台,让用户能够方便地浏览、比较和购买保险产品。

平台应该有良好的用户界面和功能,用户可以根据自己的需求快速找到适合的保险产品。

同时,平台也应该提供在线支付功能,方便用户在线购买保险。

第二,提供多样化的保险产品。

保险公司应该提供多种不同类型的保险产品,以满足不同客户的需求。

例如,汽车保险、健康保险、家庭保险等。

通过提供多样化的产品,保险公司可以吸引更多的客户,并提高销售额。

第五,加强数据分析和市场调研。

保险公司应该加强对客户数据的收集和分析,了解客户需求和偏好。

可以通过在线问卷调查、用户行为分析等方式收集客户数据。

同时,保险公司还应该主动了解市场动态和竞争对手的情况,以及时调整营销策略,提高市场占有率。

第六,培训和激励销售人员。

保险公司应该为销售人员提供培训,提高他们的电子化销售技能。

销售人员应该学会如何利用在线平台,与客户进行沟通和销售。

同时,保险公司还可以通过设立奖励机制,激励销售人员在电子化销售方面取得好的业绩。

总之,保险营销的电子化功能组对于提高销售效率和客户满意度有着重要的作用。

保险公司应该建立用户友好的在线平台,提供多样化的保险产品,并建立在线售后服务机制。

同时,还要利用社交媒体进行宣传和推广,加强数据分析和市场调研,以及培训和激励销售人员。

通过这些技巧,保险公司可以提高竞争力,增加销售额。

保险2020新政实施方案随着社会经济的不断发展,人们对于保险的需求也在不断增加。

为了更好地满足人们的保险需求,保险行业也在不断进行改革和创新。

2020年,我国保险行业将迎来一系列新政策的实施,这些新政策将对保险行业的发展和保险产品的设计都将产生重大影响。

首先,2020年将实施的新政策将进一步加强保险市场的监管。

监管部门将加大对保险公司的监管力度,加强对保险产品的审查和监管,以保障消费者的权益。

同时,监管部门还将加强对保险销售渠道的监管,规范保险销售行为,防范保险销售中的不当行为。

其次,新政策将推动保险产品的创新和多样化。

随着人们对保险保障需求的不断提升,保险产品的创新和多样化成为了保险公司的重要任务。

未来,我们将看到更多针对特定人群和特定需求的保险产品的推出,比如针对老年人的医疗保险产品、针对年轻人的创业保险产品等。

另外,新政策还将鼓励保险公司加大对科技的应用和创新。

随着人工智能、大数据、云计算等新技术的不断发展,保险行业也将迎来新的发展机遇。

未来,我们将看到更多基于科技手段的保险产品和服务的推出,比如智能理赔系统、智能保险顾问等。

此外,新政策还将加强对保险公司的风险管理和资本监管。

保险公司作为金融机构,其资本实力和风险管理能力对整个金融体系的稳定和安全都至关重要。

未来,监管部门将加强对保险公司的资本监管,确保其资本充足,同时也将加强对保险公司的风险管理监管,防范保险市场的风险。

总的来说,2020年新政策的实施将对我国保险行业产生深远影响。

保险公司将面临更严格的监管和更高的要求,但同时也将迎来更多的发展机遇。

我们相信,在新政策的指引下,我国保险行业将迎来更加健康、稳定和可持续的发展。