二手房税费计算表.docx

- 格式:docx

- 大小:50.74 KB

- 文档页数:10

房地产二手房全套税费计算表

1.买卖公证费:合同价的千分之三

2.增值税:□满两年免税□不满两年:合同价的5.6%

3.契税:90m2及以下□首套:合同价的1%

□二套:合同价的1%

□三套:合同价的3%

90m2以上□首套:合同价的1.5%

□二套:合同价的2%

□三套:合同价的3%

4. 个税:□满五年唯一征税,□满五年不唯一:合同价的1%

□不满五年:合同价的1%

5. 贴花税:5元/本

6. 登记工本费:80元/本非住宅:550元/本

7. 转让手续费:4元/ m2非住宅:8元/ m2

8.居间服务费:成交价的2%

贷款涉及

9. 评估费:评估价的千分之五:

10.贷款服务费:贷款额的1%:

11. 抵押公证费:贷款额的1‰:

12. 抵押登记费:80元/本

13. 合同印花税:合同价的万分之0.5

备注:土地性质为划拨时,需缴纳区域评估价的1%费用。

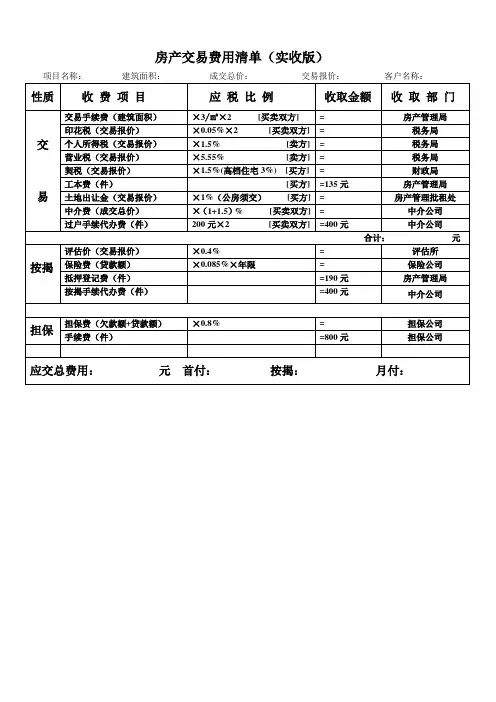

二手房交易税费一览表二手房交易税费一览表税费名称出售方购买方备注合同公证费总房款×%————由引发方承担合同印花税总房款×%总房款×%双方交易手续费元平方米×建筑面积元平方米×建筑面积双方交易登记费————80元套免收个人购买普通住房的住房登记费和个人买卖存量普通住房的住房交易(转让)手续费抵押登记费————80元套配图费————25元张权怔印花税————5元本贷款保险费、担保费————贷款额×系数契税普通住宅————总房款×%对个人购买90平方米及以下普通住房的,契税税率暂统一下调到1%,首次购房证明由市房地产交易中心出具非普通住宅————总房款×3%营业税普通住宅5年内房款差额×%————售后公房和动迁房首次转让可免征营业税5年上免征非普通住宅5年内总房款×%————5年上房款差额×%所得税普通住宅总房款×1% 或利润×20%————1、个人转让自用2年以上,并且是家庭唯一生活用房取得的所得,个人不负担个人所得税2、出售前后1年内按市场价重新购房的先以保证金形式缴纳,再视其重新购房的金额与原住房销售额的关系,全部或部分退还保证金3、经查询无法确认利润的按照普通住宅总房款的1%非普通住宅总房款的2%缴纳非普通住宅总房款×1% 或利润×20%————土地增值税普通住宅暂免――――凡符合以下两项条件任何一项的,且居住满五年的,免征土地增值税;居住满三年未满五年的,减半征收① 个人因工作调动出售房屋,② 因改善居住条件为目的出售房屋非普通住宅可以提供购房发票应纳税额= X 适用税率-扣除项目合计 X 速算扣除系数① 增值率≤ 50%,适用税率30%,速算扣除系数0;②50% 增值率≤ %,适用税率40%,速算扣除系数5%;③ % 增值率≤%,适用税率50%,速算扣除系数15%;④ 增值率 %,适用税率60%,速算扣除系数35%————无法提供购房发票及契税单转让收入的%————中介费总房款×1%。

90坪以下(含90坪),个人首次购买普通住宅

备注:

★营业税及附加包含:营业税,城市建设维修费,教育附加费,地方教育附加费等。

★个人所得税征收可按照全款1%和收益的20%征收,任选其一。

★个人所得税免征条款:1.证载日期满5年且为家庭成员唯一住房;2.一年内买卖住宅,可抵,免税。

国家政策:

★从2008年11月1日起对个人销售或购买住房暂免征收印花税(企业等其他单位销售、购买住宅并不在此优惠之内)★从2008年11月1日起对个人销售住房暂免征收土地增值税(企业等其他单位销售、购买住宅并不在此优惠之内)★从2008年11月1日起,对个人首次购买90平方米及以下普通住房的,契税税率暂统一下调到1%

地方政策

*(1)买房人所购普通住房面积不超过90平方米(含),购房补贴金额为契税完税证上实缴金额的1%;

★武汉市规定,从2008年10月1日起对普通住宅的定义标准为:

*(1)住宅小区建筑容积率在1.5(含1.5)以上;

*(2)单套建筑面积在140平方米(含140平方米)以下;

*(3)其余为高档住房

★武汉市豪宅标准:容积率1.5以下,建筑面积140平方米以上,单价超过7000元。

买住宅并不在此优惠之内)住宅并不在此优惠之内)。

二手房税费计算业务员版表二手房过户相关花销估量表

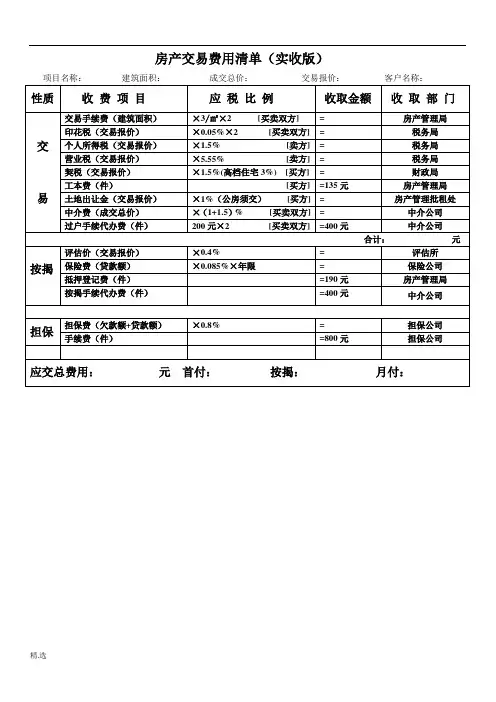

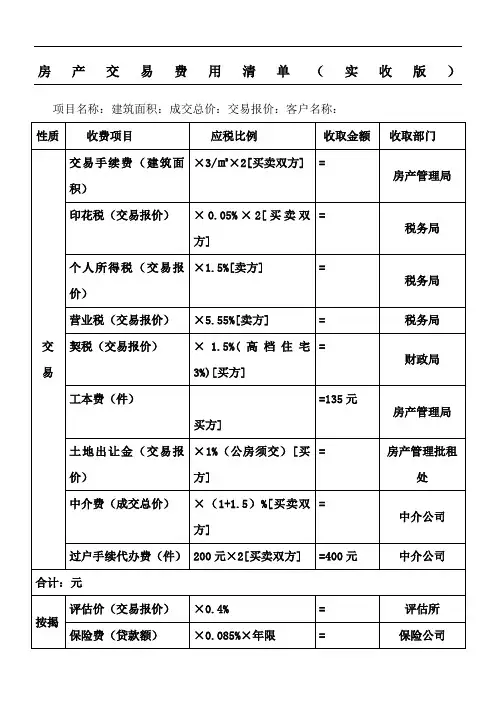

房号8-2-301

小车库

〔㎡)三房

建筑面积户型

两厅

( ㎡)汽车库 ( ㎡)现交易房评估价〔元款价格/ ㎡)

评估总价

( 元)花销合计〔元〕

1、营业税评估总价 5.6%

2、评估费评估总价的 0.5%

3、契税〔元)90㎡以下家庭

1.5%首套房按

4、个人所得税评估总价的 1%

5、房产证工本费80元/ 本

6、交易手续费6元/ ㎡

7、土地证18元/ 本

8、产证效劳费〔元)50元/ 本

9、产权登记表〔元)每户

10、中介费〔元)

11、他项权证〔元)80元/ 本

11、贷款效劳费〔元)贷款额的 1%

购房价

贷款额

0预计首付加税

税务局收取 , 多退少补

贷款额产生花销,不贷款无此税费

花销合计〔元〕

以上花销按政府及各相关部门规定办理, 如政府有新规定 , 那么按新规定办理

业务员:

日期: _______ 年 _____ 月 ________日业务员:。

WORD格式

专业资料

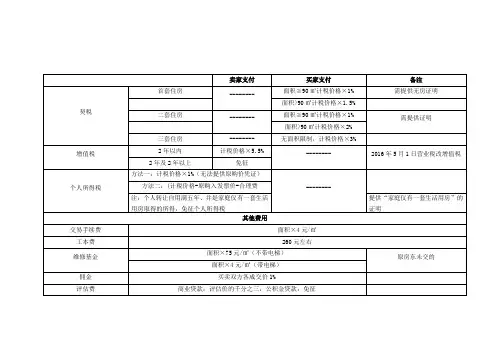

二手房交易税费一览表

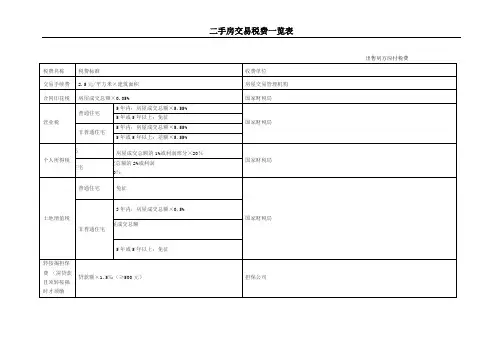

交易税费名称卖家支付买家支付备注首套住房

面积≦90 ㎡计税价格×1% 需提供无房证明--------

面积>90 ㎡计税价格× 1.5%

契税二套住房

面积≦90 ㎡计税价格×1% --------

需提供证明面积>90 ㎡计税价格×2%

三套住房-------- 无面积限制,计税价格×3%

2 年以内计税价格× 5.5% 增值税

-------- 2016 年5 月1 日营业税改增值税2 年及2 年以上免征

方法一:计税价格×1%(无法提供原购价凭证)

方法二:( 计税价格- 原购入发票价- 合理费用)*20%

个人所得税

--------

注:个人转让自用满五年、并是家庭仅有一套生活提供“家庭仅有一套生活用房”的

用房取得的所得,免征个人所得税证明

其他费用

交易手续费面积× 4 元/ ㎡

工本费260 元左右

面积×75 元/ ㎡(不带电梯)

维修基金原房东未交的

面积× 4 元/ ㎡(带电梯)

佣金买卖双方各成交价1%

评估费商业贷款:评估价的千分之三,公积金贷款:免征。

二手房交易税费一览表

征收单位提醒:除了土地增值税、土地出让金、综合地价款属于国土资源局征收外,其他为房屋所在地税务局。

商铺买卖税费

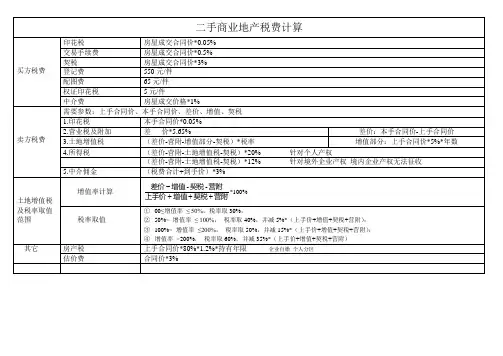

买家支付的税费

买方税费:1、房地产交易手续费:3元/平方米。

2、房屋登记费:550元/本(每增加一本证书按每本10元收取工本费)。

3、权证印花税:5元/本。

4、印花税:房屋产价的0.05%。

5、契税:交易价(或评估价)×3%。

卖家出售的时候,商铺不论年限,都要交纳以下几种税费:

1、房地产交易手续费3元/平方米。

2、印花税:房屋产价的0.05%。

3、土地增值税:

A、可提供上手购房发票的,土地增值税=[转让收入-上手发票价(每年加计5%)-有关税金]×适用税率速算公式。

B、不能提供上手购房发票的,土地增值税=(转让收入-转让收入×90%)×30%。

4、个人所得税:

据实征收为(转让收入-房产原值-合理费用)×20%,核定征收为转让收入×7.5%×20%。

转让收入-房产原值-合理费用相当于个人净收入。

5、营业税及附加税:

A、可提供上手购房发票的,为(转让收入-上手发票价)×5.5%。

B、不能提供上手发票的,为转让收入×5.5%。

C、税费为差额的5.56%

6、土地出让金:

商业用途用房,按其网格点基准地价的35%计收;商业路线价区段路的商业临街宗地,加收路线价的10%;办公用途用房按其网格点基准地价的30%计收。

7、土地出让金契税:

按本次征收土地出让金价款的3%征收。

案名:总价:建筑面积:买方:契税:总价()万×3%= 元税务局收共计:元交易手续费:()平方米×元= 元交易中心收印花税:总价()万×%+5元(产证印花)= 元交易中心收配图费:25元登记费:100元/套交易中心收佣金:总价()万×1%= 元(在签订买卖合同时一次性支付)中介公司收按揭手续费:评估费:总价()万×%= 元(总价包括150万内)评估公司收共计:元抵押登记费:200元交易中心收(外籍人士)买卖合同公证费;总价()万×%+350= 元公证单位收共计:元(外籍人士)借款合同公证费:贷款额()万×%= 元公证单位收利率:贷款年限:月还款额:贷款银行:卖方:综合税:总价()万×5%= 万元税务局收共计:元土地增值税:增值额()×()-扣除项目金额×()税务局收交易手续费:()平方米×元= 元交易中心收印花税:总价()万×%= 元交易中心收佣金:总价()万×1%= 元(在签订买卖合同时一次性支付)中介公司收(外籍人士)买卖合同公证费:总价()万×%+350= 元公证单位收土地增值税计算方法:1、土地增值税的征税对象为花园住宅、商铺、办公楼。

2、个人转让花园住宅,以取得的收入减除土地增值税规定扣除项目金额后的余额,为增值税,按四级超率累进税率(30%,40%,50%,60%)计征土地增值税。

3、对个人因工作调动或改善居住条件而转让原自用花园住宅,经向税务机关申报核准,凡居住满五年或五年以上的,免予征收土地增值税;居住满三年未满五年的,减半征收土地增值税;居住未满三年的,按规定计征土地增值税。

4、花园住宅居住年限起始时间的确定,与营业税规定的房屋购买时间确认方法相同。

5、非居住用房的转让(包括商铺、办公楼)仍按原征收规定执行。

注:土地增值税计算的公式:A)增值额未超过扣除项目金额50%的,四级超率累进税率为30%,需缴交的土地增值税额:增值额×30%B)增值额等于或超过扣除项目金额50%但小于100%的,四级超率累进税率为40%,需缴交的土地增值税额:增值额×5% -扣除项目金额×5%C)增值额等于或超过扣除项目金额100%但小于200%的,四级超率累进税率为50%,需缴交的土地增值税额:增值额×5% -扣除项目金额×15%D)增值额超过扣除项目金额200%的,四级超率累进税率为60%,需缴交的土地增值税额:增值额×5% -扣除项目金额×35%税费计算篇一、普通住宅的税费计算---参考附表1二、独幢别墅、花园洋房的税费计算---参考附表2三、厂房、写字楼、商铺的税费计算(?)二手房交易详细税费表(二手房、商品房)案名:总价:建筑面积:买方:契税:普通住宅总价()万×% 税务局收非普通住宅总价()万×3%交易手续费:建筑面积×元交易中心收印花税:总价×%+5元(产证印花)交易中心收配图费:25元登记费:100元/套交易中心收佣金:总价×1% (在签订买卖合同时一次性支付)中介公司收按揭手续费评估费:总价×% (总价包括150万内)评估公司收抵押登记费:200元交易中心收(外籍人士)买卖合同公证费:总价×%+350 公证单位收(外籍人士)借款合同公证费:贷款额×% 公证单位收利率:贷款年限:月还款额:贷款银行:卖方:营业税:不足5年住宅总价×%= 元税务局收超过5年(含五年) 普通住宅免征收超过5年(含五年) 非普通住宅总价-购买价()万×% = 元交易手续费:()平方米×元= 元交易中心收共计:元印花税:总价()万×%= 元交易中心收佣金:总价()万×1%= 元(在签订买卖合同时一次性支付)中介公司收(外籍人士)买卖合同公证费: 总价()万×%+350= 元公证单位收买卖双方如有境外人士另需:卖方提供:夫妻双方身份证,婚姻证明,产权证,私章,户口本买方提供:夫妻双方身份证,婚姻证明,收入证明(税单),私章,户口本买卖双方中如有未成年人则需提供户口本/出生证明境外人士需提供护照。

长春市市区二手房、商品房交易税费“

6元/平方米的手续费(70平方米以下住宅免收),总房款%(非普通住宅为3%)的契税,双方各万分之五的印花税,登记费80元。

购买未满5年交易的,要交纳总房款(或评估价)%的营业税及出售价与购买价格差额20%(不能提供票据的按总房款或评估价的1%)的个人

所得税。

个人买卖二手住房免收印花税和土地增值税;购买普通住房2年后(含2年)对外转让的,个人不负担营

业税、城建税和教育费附加;购买普通住房不足2年转让的,按其转让收入减去购买住房原价的差额征收

营业税;购买90平方米以下二手住房,个人不负担契税;购买90平方米以上二手普通住房,个人按1%税率负担契税;居民为改

善住房条件转让原有住房缴纳的个人所得税,对转让人给予所得税额省、市、区留成部分等额的财政补贴。

二手房交易税费表

注:、交易满年的普通住宅,个人所得税可获地方财政补贴

2、差额计算方法:现在出售价-当初购买价

\购买新房税费表。