2013年上半年工业经济运行报告

- 格式:docx

- 大小:31.28 KB

- 文档页数:9

2013年上半年工业经济运行报告近日,工业和信息化部运行监测协调局发布关于2013年上半年工业经济运行报告。

一、上半年工业经济运行基本情况今年以来,我国工业经济运行总体平稳,结构调整扎实推进,但受产能过剩、有效需求不足特别是外需萎缩等因素影响,面临的下行压力有所加大,推进结构调整的任务更加紧迫艰巨。

当前主要运行特点如下:工业生产基本平稳。

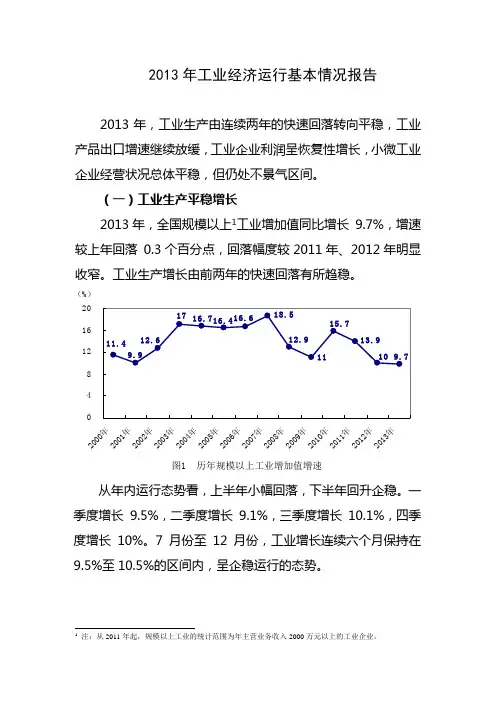

据国家统计局统计,上半年我国规模以上工业增加值同比增长9.3%,增速比去年同期回落1.2个百分点。

尽管受到外需不振等不利因素影响,工业生产增速有所放缓,但是无论是与发达国家还是新兴经济体相比,都是一个比较高的增长水平。

另外,从连续的季度运行情况看,从去年二季度到今年二季度,规模以上工业增加值季度增速分别为9.5%、9.1%、10%、9.5%和9.1%,增势总体平稳,未出现大的波动和起伏。

分行业看,在国家统计局统计的41个工业大类行业中,上半年有24个行业增速在9.5%以上,其中18个行业增速在10%以上。

企业效益呈现恢复性回升。

据国家统计局统计,上半年,全国规模以上工业企业实现利润总额2.6万亿元,在去年同期下降2.2%的基数上同比增长11.1%。

营业收入利润率为5.4%,比去年同期略有回落。

据国家统计局最新统计口径,上半年规模以上工业企业主营活动利润同比增长7.2%,主营活动利润率为5.83%。

在41个工业大类行业中,30个行业主营活动利润比去年同期增长,2个行业扭亏为盈,1个行业亏损同比减少,只有8个行业主营活动利润较去年同期减少。

结构调整积极推进。

高技术产业发展态势良好。

据国家统计局统计,上半年,高技术产业增加值同比增长11.6%,快于全部规模以上工业增速2.3个百分点。

技术改造投资占比上升。

根据国家统计局数据测算,1-5月份,全国工业完成技术改造投资2.3万亿元,同比增长21.7%,快于工业固定资产投资5.3个百分点,技术改造投资占工业投资的比重达到42.2%,同比提高1.9个百分点。

积极推进节能技术改造和重点行业能效对标达标,规模以上工业单位增加值能耗下降幅度快于预期。

继续加大对钢铁、电解铝、水泥、平板玻璃等部分产能过剩行业的治理力度。

下达和分解落实2013年钢铁、电解铝、水泥等19个行业淘汰落后产能目标任务。

两化深度融合初显成效。

产业自主创新能力明显提升,天宫一号与神舟十号载人飞行任务圆满成功,嫦娥二号卫星飞行测控距离已突破5000万公里。

区域发展协调性进一步增强,上半年中部和西部地区工业增加值同比分别增长10%和10.5%,分别快于东部地区1.3个和1.8个百分点。

信息消费对经济增长的拉动作用进一步增强。

上半年,信息消费的规模达到1.38 万亿元,增长19.8%。

全国电信业实现电信业务总量6870亿元,同比增长7.9%;实现电信业务收入5643亿元,增长8.9%。

电话用户总数净增5846万户,达到14.5亿户。

软件业务收入1.4万亿元,同比增长24.5%。

移动互联网发展迅猛,新兴信息消费快速增长,微信用户达4.9亿户,拉动移动互联网流量收入增长56.8%。

电子商务整体市场规模达到5万亿元,增长45.3%。

智能手机、智能电视销量增幅均超过25%。

电信基础设施投资1297亿元,TD-LTE规模技术试验城市扩大到15个,产业链薄弱环节取得突破,LTE终端质量达到国际先进水平。

当前,信息消费已逐步成为市场中的热点和亮点,在我国经济增长中的拉动作用日益凸显。

外需不振的影响程度加大。

在世界经济总体低速复苏、国际贸易保护主义行为有增不减和人民币汇率被动升值等多重因素的交织影响下,我国工业品出口增速明显放缓。

据国家统计局统计,上半年,我国规模以上工业完成出口交货值同比仅增长4.8%,增速同比回落2.3个百分点。

其中,一季度增长6.2%,4、5、6三个月分别仅增长3.1%、3.5%和2.1%。

据测算,在上半年规模以上工业增加值增速同比回落的1.2个百分点中,出口的影响程度接近六成。

在国际形势复杂严峻和国内转型力度明显加大的情况下,今年以来我国工业经济仍运行在合理增长区间,结构调整稳中有进,转型升级稳中提质,取得的成绩来之不易。

但是,当前工业发展面临的形势依然错综复杂。

一是有效需求不足与产能过剩矛盾凸显。

上半年,固定资产投资增速逐月回落。

尽管上半年我国外贸出口同比增速达到10.4%,但是二季度增速只有3.9%,其中5月份仅增长1%,6月份下降3.1%,外贸形势不断恶化。

有效需求不足导致工业行业产能过剩问题进一步凸显,国家统计局最新调查数据显示,二季度末工业产能利用率平均只有78.6%,闲置产能高达21.4%。

在产能过剩问题的影响下,产品供大于求的矛盾加剧,价格下行压力不断加大。

上半年,工业生产者出厂价格同比下降2.2%,已连续16个月下降。

二是企业特别是小微企业的生产经营困难依然较大。

尽管工业企业盈利状况有所改观,但是受生产综合成本上升和产品出厂价格下降的双重挤压,生产经营困难依然突出。

上半年,规模以上工业企业每百元主营业务收入中平均成本要占到85.63元,同比上涨0.38元。

主营活动利润增速呈逐月回落之势,其中6月份比去年同期下降2.3%。

企业亏损面为16.6%,同比扩大0.5个百分点。

量大面广的小微型企业经营困难更加突出,既面临融资难、负担重、发展水平低等老问题,还有转型难、订单少、用工成本上升等新问题。

7月份,我国小型企业制造业采购经理指数为49.4%,自去年4月以来已经连续16个月运行在50%的临界值之下。

三是工业结构调整投入力度不足的问题更加凸显。

随着我国工业化进程的深入推进,要素投入的边际效应将不断减弱,我国工业已进入了必须依靠创新驱动、加快转型升级、提高全要素生产率才能实现持续健康发展的关键阶段。

然而,近年来我国规模以上工业企业的研发投入强度一直徘徊在0.6%-0.7%的低位区间,与发达国家3%-4%的水平相比还存在较大差距,新产品销售收入占主营业务收入的比重也有所下降,凸现出我国结构调整的投入力度不足。

当前我国工业发展面临的矛盾和困难,既有市场变化、经济周期调整等短期因素的影响,更是发展方式粗放、创新能力不足、体制机制不完善等中长期问题的集中反映。

要化解工业运行中存在的各种矛盾和困难,必须立足当前、着眼长远,在积极培育信息消费等新的经济增长点,保持工业稳定增长的同时,要更加注重利用当前全社会对“转型”重要性、必要性、紧迫性的共识大大增强的有利时机,通过调结构、促改革,不断增强工业发展的动力和活力,推动工业经济实现长期健康发展。

二、全年工业运行走势展望综合来看,我国工业总的发展形势是好的。

工业化、信息化、城镇化、农业现代化的深入推进,将为扩大内需、发展实体经济提供广阔的市场空间,国务院加快推进各领域的改革将进一步释放“改革红利”在推动我国工业发展和打造工业升级版中的作用。

但同时也要看到,当前国内外不稳定不确定因素仍然较多,我国工业发展也面临不少困难和挑战,保持经济平稳发展、全面提高工业发展质量和效益还要付出巨大努力。

从国际看,世界经济仍处在深度调整过程中,国际发展环境仍然十分复杂,不确定因素增加,下半年我国工业品出口形势依然严峻。

今年以来,美国在一些经济指标上有所好转,呈现出温和复苏态势,但是其失业率仍然处在7.6%的较高水平,工业恢复尚不稳定,加上减支计划实施的影响,经济复苏的不确定性仍然存在。

欧元区经济仍在泥潭中挣扎,就业形势不断恶化、制造业持续疲软、经济连续四个季度萎缩,短期内难有改观。

在超宽松货币政策的刺激下,日本经济近期略有起色,但其信用风险和政治风险正在加速积累,将对经济增长的持续性形成巨大挑战。

新兴经济体的经济增速普遍放缓,但物价涨幅较高,滞胀风险不断加大。

近期,国际货币基金组织、世界银行、经合组织和联合国等国际机构对于2013年世界经济的增长预期均较上期有所下调,世界经济短期内复苏疲态难有改变。

同时,在全球经济增长乏力的情形下,国际市场的争夺更加激烈,一些国家为了缓解就业压力、保护本土产业,正通过各种各样的方式对我国实行贸易投资保护主义措施,贸易保护主义已呈现日趋多样化、常态化的特点。

最后,全球范围内量化宽松货币政策所造成的流动性泛滥,在加大全球通货膨胀和资产泡沫潜在风险的同时,也明显加大了人民币汇率升值压力,上半年人民币兑美元、欧元、日元分别升值1.7%、3.3%、16.7%,人民币汇率过快升值导致我国出口产品传统竞争优势明显减弱。

另据商务部对全国1900家重点外贸企业的调查,企业出口订单指数、信心指数等先行指标均连续数月下滑,下半年出口形势仍不容乐观。

从国内看,虽然当前工业发展面临一些问题和困难,但是我国工业仍处于大有可为的重要战略机遇期,扩大内需潜力巨大,信息消费等新型消费业态的快速发展以及简政放权等一系列改革措施政策效应的显现,将成为下半年我国工业平稳发展的重要支撑。

消费有望继续保持平稳增长态势,但居民收入增幅回落将影响消费潜力的释放。

上半年,全社会消费品零售总额同比名义增长12.7%,增速比去年同期回落1.7个百分点,但比一季度加快0.3个百分点。

其中,6月当月增长13.3%,今年以来消费增速呈现逐月小幅回升之势。

随着消费结构的不断升级,我国居民对信息产品等高端消费需求持续扩大,支持信息消费增长的基础设施和政策环境也在不断优化,信息消费有望继续保持快速增长。

另外,今年以来就业市场的良好形势也将进一步支撑消费稳定增长。

但与此同时,也存在一些制约消费扩张的因素。

上半年,我国城镇和农村居民收入扣除价格因素同比分别增长 6.5%和9.7%,增速均比去年同期回落3.2个百分点,居民收入增速的放缓将降低居民的消费意愿和能力。

同时,随着家电下乡、节能产品惠民工程等政策的相继退出,我国消费增长将更多依靠内生动力支撑,短期内难以明显回升。

综合来看,下半年消费增速可能继续保持平稳增长态势。

国家加大基础设施等一系列措施将扭转投资增长逐月回落的态势。

上半年,全社会固定资产投资同比名义增长20.1%,增速同比回落0.3个百分点,比一季度回落0.8个百分点,仍保持较高的增长水平。

随着取消和下放企业投资项目审批、加大金融对实体经济和小微企业发展支持、鼓励民间资本进入垄断行业、加大企业技术改造投资、推进铁路投融资体制改革和加快铁路建设等一系列政策的实施,投资有望继续保持较快增长。

但是,在全社会固定资产投资规模中,新开工项目计划总投资上半年同比仅增长15.1%,增速同比回落8.1个百分点,反映未来投资增长动力下降。

同时,受产能过剩和企业盈利能力下降等因素影响,制造业投资增长动力不足。

受制于地方融资平台融资能力下降和财政收支矛盾突出,基础设施建设投资增速可能会有所回落。

房地产投资也没有加快增长的明显动力。