教育部重点推荐教科书立信会计丛书新编会计学原理基础会计(新版(精)

- 格式:ppt

- 大小:97.00 KB

- 文档页数:6

1·会计定义:以货币作为主要计量单位,借助于专门的技术方法,对一定主体的经济活动进行确认,记录,计算,报告,旨在向有关方面提供会计信息,支持其判断和决策的一种经济服务行为过程。

2·会计职能:会计核算会计监督会计核算主要利用货币量度,实物量度,劳务量度为辅会计核算:完整性,连续性,完整性3·会计对象:仅指能够用货币表示的经济活动,价值运动,资金运动4·会计目标:提高经济效益。

向信息使用者提供决策有用的信息5·会计信息的质量特征:可靠性,相关性(决策有用性);可理解性,可比性;实质重于形式,重要性,谨慎性,及时性6·会计核算基本前提,会计假设:会计主体(会计主体VS法人),持续经营,会计分期(会计年度(公历)),货币计量(币值稳定)7·会计基础:权责发生制(用于营利性组织),收付实现制8·会计计量—单位:实物量度,劳动量度,货币量度—基础(属性):历史成本,重置成本,可变现净值,现值,公允价值9·会计核算方法:设置会计科目及账户,复式记账,填制和审核凭证,登记账簿,成本计算,财产清查,编制财务会计报告10·会计循环:取得或填制原始会计凭证——审核后编制记账凭证——过账,即将会计凭证的内容,登记到日记账,分类账中去。

根据账簿中记载的金额,进行调整前的试算平衡——进行期末账项调整——结账,即转入本年利润,确定当期损益,同时结出资产负债所有者权益的账户余额,转入下期——在期末账项调整后,进行试算平衡——编制财务报表。

二.会计要素与会计等式1·资产,负债,所有者权益(静态)收入,费用,利润(动态)管理费用企业行政管理部门,公司经费(行政管理部门职工薪酬,物资消耗,低值易耗品摊销,办公费,差旅费等)工会经费,董事会费,聘请中介机构费,咨询费,诉讼费,业务招待费,房产税,车船税,土地使用税,印花税,及生产车间和行政管理部门发生的固定资产修理费。

第一章会计系统概论参考书目:1.葛家澍、刘锋主编《会计导论》(第二版),立信会计出版社 2000年版2.熊振华编著《会计心理学》,立信会计出版社 2000年版3.财政部会计司编《新会计准则、新会计制度讲座》,中国财政经济出版社2002年版4.潘飞、陈冬华著《会计理念》,立信会计出版社 2001年版5.张文贤主编《会计制度设计案例》,立信会计出版社 2002年版参考文章:1.刘玉廷《关于会计研究方法问题》,会计研究2000.122.冯淑萍《谈新会计法关于会计核算的五个严厉禁止》,商业会计2001.93.廖洪《会计改革会计准则会计制度》,财会月刊2001.164.《网络经济时代的财务会计框架》,中华财会网2003.3.11.885.裘宗舜、艾健明《试论会计理论研究方法体系》,当代财经2001.5第二章财务会计系统的结构与运行参考书目:1.王平《主管会计操作实务》,首都经济贸易大学出版社2003年版2.彭玉锦《图解会计》,广东经济出版社2003年版3.张乃驹《会计入门》,立信会计出版社2002年版4.袁小勇《如何作好会计工作》,首都经济贸易大学出版社2003年版5.武涛《初级会计实用手册》,经济科学出版社2002年版参考文章:1.盖地《诚信会计与会计诚信》,财务与会计2002.102.谢涛《中国的会计制度离国际化还有多远》,财务与会计导刊2001.113.《信息、产权与博弈:会计监督的经济学》,WWW. 2002.1.30.298 4.《如何正确使用会计科目》,中华财会网2003.3.17.805.管新成《会计分录中的括号要慎用》,湖南商学院学报 2000.4第三章借贷记账法的运用:企业基本业务的核算参考书目:1.全国会计专业技术资格考试领导小组办公室编《初级会计实务》,中国财政经济出版社2002年版2.教育部高等教育司规划教材《会计学基础》(修订版),中国财政经济出版社2000年版3.海波工作室《会计学原理》(修订版),立信会计出版社2002年版4.注册会计师考试委员会办公室编《会计》,中国财政经济出版社2002年版5.于玉林《基础会计学》,中央广播电视大学出版社2000年版参考文章:1.《购销行为的会计账务处理》, 2002.1.29.3052.《一般纳税人企业采用存货的记账方法》中华财会网,2003.5.8.623.孙璐《对增值税会计处理的几点看法》,财会月刊2002 .74.王素荣《视同销售货物会计与税务处理分析》,财会月刊2002 .3(会计)5.莫云《谈在途材料增值税的会计处理》,财会月刊2003.A1第四章财务信息的收集系统:会计凭证参考书目:1.葛家澍、刘锋主编《会计导论》(第二版),立信会计出版社2000年版2.李海波工作室《会计学原理》(修订版),立信会计出版社2002年版3.胡扬赞《初级财务会计》,立信会计出版社2002年版4.张乃驹《会计入门》,立信会计出版社2002年版5.袁小勇《如何作好会计工作》,首都经济贸易大学出版社2002年版参考文章:1.《会计法对会计凭证有哪些要求》, 2003.7.30.14 2.《利用EXCEL检索记账凭证和核对账证一致》,中华财会网2002.1.28.313 3.沈唯三《浅谈会计软件中凭证输入和摘要输入的处理方法》,上海会计2001.2 4.《会计凭证制订前怎样排序、粘贴和折叠》中华财会网,2003.7.3.26 5.黄德祥《“十查”原始凭证辩其真假》,财会通讯2003.6第五章财务信息的整理与储存系统:会计账簿参考书目:1.葛家澍主编《会计导论》(第二版),立信会计出版社2000年版2.胡扬赞《初级财务会计》,立信会计出版社2002年版3.《企业会计制度操作指南》,中国财政经济出版社2002年版4.《企业会计制度百问百答》,经济科学出版社2002年版5.武涛《初级会计实用手册》,经济科学出版社2002年版参考文章:1.王显伟《加强会计账簿管理的若干建议》,财会月刊2002.92.李洪义《会计差错更正方法及应注意的事项》,财务与会计2002.8 3.顾飞《试议隐匿、销毁会计资料罪的构成》,财会通讯2003.2 4.张博《对巨额假账丑闻的反思》,财会月刊2003.A45.黄全权《财会人员惊爆企业“做假”账内幕》,财务与会计导刊2001.12 6.俞辉《识查假账的主要方法》,财务与会计导刊2001年8月第六章财务信息的输出系统:财务报告参考书目:1.杨纪琬等著《怎样阅读会计报表》,经济科学出版社1998年版2.葛家澍、刘锋主编《会计导论》(第二版),立信会计出版社2000年版3.张新民主编《上市公司财务报表分析》,对外经济贸易大学出版社2002年版4.陈希圣著《会计报表编制与分析》,立信会计出版社2002年版5.赵平编著《财务报表分析》,清华大学出版社1998年版参考文章:1 《让会计报表更稳健》, 2003.8.5.132.曾萌《上市公司会计报表粉饰的辨别》,财会月刊 2001.14 (会计)3.李若山《PT郑百文2001年年报会计创新解读》,财务与会计2002.4.张启《如何识别虚假财务报表》,财会月刊2003.A55.潘爱、杨佩礼《会计报表的综合分析》,四川会计2001.6第七章财务会计系统运行方式参考书目:1.王平《主管会计操作实务》,首都经济贸易大学出版社2003年版2.彭玉锦《图解会计》,广东经济出版社2003年版3.张乃驹《会计入门》,立信会计出版社2002年版4.袁小勇《如何作好会计工作》,首都经济贸易大学出版社2003年版5.武涛《初级会计实用手册》,经济科学出版社2002年版参考文章:1.孙国光《后安然时代我国会计发展的思考》,财务与会计2003.62.张丕宏《会计电算化教学新尝试—利用EXCEL演示账务处理与报表系统》,上海会计 2002.43.《从电算化会计信息处理特点看电算化会计发展趋势》,WWW. 2003.7.30.144.徐坚《信息数据库在会计管理中的运用与建议》,广西会计2003.65.项琼《表格处理软件在财务工作中的运用》,财会通讯2003.1第八章财务会计信息运行:模拟练习参考书目:1.李海波工作室《会计岗位模拟实验教程》,东北财经大学出版社2002年版2.吴竞成《会计实战》,广东经济出版社2003年版3.许长华《会计模拟实习》,高等教育出版社2003年版4.董惠良《会计学基础教程实训练习》,立信会计出版社2003年版5.张富堂《会计模拟实验教程》,东北财经大学出版社1998年版参考文章:1.黄世忠《世通舞弊案的警示》,财务与会计2003.82.《会计模拟实务教学的探讨》, WWW. 2002.1.29.3053.郭会丹《会计电算化环境下的冲红处理》,财会月刊 2003.A64.唐肖鲁《财务软件“反记账”功能的危害》,财务与会计2001.65.范明《电算会计的表格输入法》,财会通讯 2003.4第九章财产清查参考书目:1.教育部高等教育司规划教材《会计学基础》(修订版),中国财政经济出版社2000年版2.于玉林《基础会计学》,中央广播电视大学出版社2000版3.张世体《会计原理》,中国金融出版社2002年版4.注册会计师考试委员会办公室编《会计》,中国财政经济出版社2002年版5.李海波工作室《会计学原理》(修订版),立信会计出版社2002年参考文章:1.吴鑫《会计档案自动备份浅析》,上海会计2001.22.李琪《会计核算常见弊端及原因》,《财会研究》2003.43.李祥义《修订惯例的应用与会计职业判断》,财会月刊2003.A4(10)4.《出纳工作发生差错的常见原因及防范对策》, 2003.7.4.42 5.颜剩勇《自然损耗导致存货盘亏的会计处理》,财会月刊2001.14(会计)第十章会计工作组织参考书目:1.《中华人民共和国会计法》,财政部文件1999年10月2.《企业会计制度》,经济科学出版社2001年版3.《会计基础工作规范》,财政部文件1996年6月4.《会计档案管理办法》,财政部文件1999年1月5.《会计人员继续教育暂行规定》,财政部文件1998年1月参考文章:1.盖地《从公司会计欺诈案件反思会计和MBA教育》,财务与会计2003.5 2.张卫国《如何处理财会人员与企业负责人之间的关系》,财务与会计2003.6 3.李明辉《浅谈会计人员的法律责任》,财会月刊2003.A34.高玫沁《会计职业道德重要性初探》,上海会计2001.95.《会计人员的劳动保护机制》, 2002.1.29.1.305。

企业会计准则(2006)SAP财务管理大全/21世纪管理信息化前沿SAP系列跟我学看会计报表/新编财务与会计培训丛书审计(2006年度注册会计师全国统一考试辅导教材)新编会计学原理--基础会计(教育部重点推荐教科书)/立信会计丛书基础会计教程(第二版)精通财务报表高级会计学(第3版)/中国人民大学会计系列教材新编预算会计(李海波工作室系列教科书)会计傻瓜书:中小企业财务管理指南企业会计制度设计/立信会计丛书董惠良会计入门12日林素芬初级会计学(中国人民大学会计系列教材) 朱小平,徐泓中国新会计准则与国际财务报告准则比较汪祥耀,骆铭民,等新编会计学原理--基础会计(教育部重点推荐教科书)/立信会计丛书李海波涉外企业会计徐文丽财务报表分析(财务管理核心课程教材) 陆正飞基础会计学习题集(财会系列教材) 刘希麟中级财务会计/东北财经大学会计学系列教材刘永泽,陈立军财务会计学(第四版附赠光盘) 罗伯特.利比(Robert Libby),帕特里超越预算—管理者如何跳出年度绩效(美)杰里米.霍普罗宾.弗雷泽小企业会计制度中华人民共和国财政部制定中级财务会计习题与案例/东北财经大学会计学系列配套教材陈立军,崔凤鸣简单轻松学出纳/简单轻松学财会丛书郝建国,刘富春,赵志成初级会计实务(全国会计专业技术资格考试辅导用书)/2006年会计资格考试考前最后六套题张志凤企业纳税会计操作实务/企业纳税与会计操作系列付广军财务会计(2006年全国注册资产评估师考试用书注册资产评估师执业指南)全国注册资产评估师考试用书编写组会计从业资格考试应试指南/会计从业资格考试辅导教材丛书会计从业资格考试辅导教材编审组管理会计案例教程郑雄伟等编新编成本会计习题集(立信会计丛书)宋胜菊Excel在会计核算实务中的应用(附光盘)高跃勋内部会计控制规范方法与实务本书编写组会计傻瓜书:中小企业财务管理指南(加)安吉.莫尔会计实务基础袁荣新企业会计准则重点难点解析(2006中国会计大变革)新企业会计准则重点难点解析编写组昌,张宏伟会计违规与财务差错规律/新编财务与会计培训丛书会计学(东北财经大学会计学系列教材)刘永泽会计要素与财务报告/会计准则研究文库葛家澍,汤云为,张蕊金融工具会计与保险会计/会计准则研究文库李伟,宋献中,吴小平高级财务会计理论与实务/会计硕士系列教材张文贤稻盛和夫的实学(经营和会计)(日本)稻盛和夫管理会计习题与案例(东北财经大学会计学系列配套教材)吴大军,牛彦秀会计核算原理实验马慧珍等编管家婆财务软件<辉煌版>培训教程(附光盘)任我行公司培训部会计(经科版2006年CPA考试学习指南)/经科版2006年注册会计师全国统一考试系列辅导丛书郑庆华高级会计实务考试辅导用书精讲(2006高级会计师资格考评结合试点)上海国家会计学院初级财务会计胡扬赞,钟希余会计基础与实务(非会计专业高职高专经济管理基础课系列教材)张远录,郭传章会计理论会计方法会计实务会计报表国际会计管理会计企业会计财务会计成本会计各部门会计基础会计初级会计中级会计高级会计会计实务、基础会计、国际会计、财务会计、企业会计、财务管理、税法、会计法、管理会计、经济法、成本会计等等你可以办个图书证,去图书馆里借,很多很多,还可以免费看。

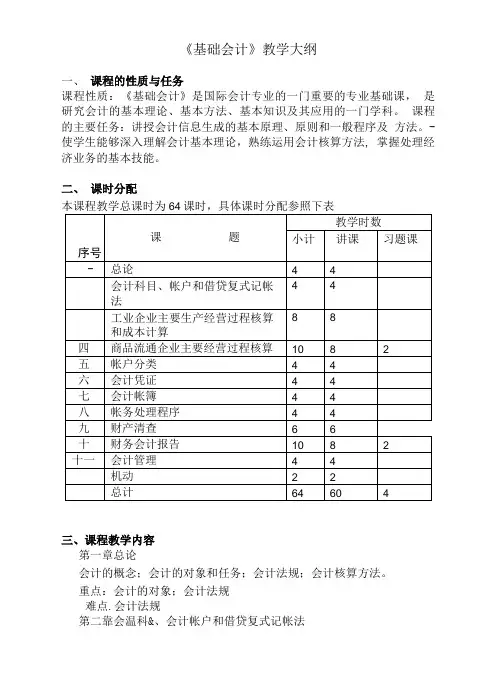

《基础会计》教学大纲一、课程的性质与任务课程性质:《基础会计》是国际会计专业的一门重要的专业基础课,是研究会计的基本理论、基本方法、基本知识及其应用的一门学科。

课程的主要任务:讲授会计信息生成的基本原理、原则和一般程序及方法。

-使学生能够深入理解会计基本理论,熟练运用会计核算方法, 掌握处理经济业务的基本技能。

二、课时分配本课程教学总课时为64课时,具体课时分配参照下表序号课题教学时数小计讲课习题课- 总论44会计科目、帐户和借贷复式记帐法44工业企业主要生产经营过程核算和成本计算88四商品流通企业主要经营过程核算1082五帐户分类44六会计凭证44七会计帐簿44八帐务处理程序44九财产清查66十财务会计报告1082十一会计管理44机动22总计64604三、课程教学内容第一章总论会计的概念;会计的对象和任务;会计法规;会计核算方法。

重点:会计的对象;会计法规难点.会计法规第二靠会温科&、会计帐户和借贷复式记帐法会计科目;会计帐户;借贷复式记帐法。

14重点:借贷复式记帐法 难点:会计分录的编制第三章工业企业主要生产经营过程核算和成本计算主要经营过程核算和成本计算的意义和内容;资金筹集的核算; 供应过程的核算;生产过程核算;销售过程及利润和利润分配的 核算;资金调整和退出的核算。

重点:生产过程核算;销售、利润及利润分配的核算 难点:利润及利润分配的核算第四章商品流通企业主要经营过程核算商品流通企业主要经营过程核算概述;商品流通企业核算需要设 置的帐户;批发商品的核算;零售商品的核算;商品流通费用的 核算;利润和利润分配的核算。

重点:批发商品的核算;零售商品的核算。

难点:零售商品的核算 第五章帐户分类概述;基本帐户;调整帐户;业务帐户。

重点:基本帐户;调整帐户;业务帐户。

难点:调整帐户 第六章会计凭证会计食品的睿义和种类;原始凭证的填制与审核;记帐凭证的填 制与审核;会计凭证的传递与保管。

会计师复习推荐教材推荐总结会计师的职业要求对知识的掌握和理解程度非常高,因此,复习推荐教材的选择显得尤为重要。

本文将总结一些适合会计师考试复习的教材,以帮助考生们更好地备考。

1. 《会计基础》《会计基础》是一本全面系统介绍会计学基础知识的教材。

该教材内容覆盖了会计的基本概念、会计凭证、会计账簿以及财务报表等重要内容。

它以简明扼要的方式阐述了各个概念和操作要点,使读者能够迅速掌握基本会计知识。

2. 《会计原理》《会计原理》是一本涵盖会计基本原理和会计核算方法的教材。

该教材以理论与实务相结合的方式,详细介绍了会计的核心概念、会计分录、会计处理、资产负债表和利润表等内容。

通过案例分析和解释,读者能够深入理解会计原理的应用和实践。

3. 《财务管理》《财务管理》是一本侧重于财务决策和资金管理方面的教材。

该教材内容包括财务规划、投资决策、资本结构和短期资金管理等内容。

通过分析实际案例,读者可以掌握财务管理的理论和技巧,为企业的决策提供有效的财务支持。

4. 《财务会计》《财务会计》是一本涵盖财务报表编制和分析的教材。

该教材详细介绍了财务会计的概念、编制原则以及财务报表的分析方法。

通过财务报表的案例解析和分析,读者可以对企业的财务状况和业绩有一个全面的认识。

5. 《税法》《税法》是一本重点介绍税法法规的教材。

该教材内容涵盖了税法基本原理、税务登记、税务筹划等内容。

阅读该教材能够帮助考生掌握税法相关法律、规定和政策,为纳税人提供税务筹划和咨询服务。

通过选择合适的教材进行复习,能够帮助考生全面系统地掌握会计知识。

同时,在选择教材时,还应考虑到教材的编写者和出版机构的专业性和权威性,以确保所学知识的准确性和实用性。

此外,考生还可以选择参加备考课程或培训班,提高复习效果。

总之,合适的教材对于会计师考试复习来说是至关重要的。

通过选择全面系统的教材,加上适当的辅助学习方法,考生们将能够在考试中取得更好的成绩。

希望以上推荐的教材能对考生们的备考工作有所帮助。

《会计原理》课程教学大纲一、教学大纲说明(一)课程的地位、作用和任务本课程是会计学的入门课程。

主要讲授会计的含义、目标、对象、职能、方法、基本前提,一般原则,会计学科体系,会计科目和账户的设置,借贷记账法的原理及其具体应用,企业基本经济业务的核算方法,会计凭证的填制与审核,会计账簿设置和登记,财产清查,会计报表的编制和分析,会计核算程序,会计工作组织和会计档案管理等。

(二)课程教学的目的和要求本课程教学过程中,要求学生不仅知"其然",而且要知"其所以然",并能熟练掌握和适用会计学的基本理论、基本方法和基本技能。

通过本课程的学习,应使学生达到以下目的。

掌握:账户的结构,借贷记账法的原理,企业基本经济业务的核算,会计凭证的填制,会计账簿设置和登记,会计报表的编制;理解:会计科目和账户的设置,借贷记账法的具体应用,会计凭证的填制与审核,会计账簿启用、对账结账,财产清查,会计报表的分析;了解:会计的含义、目标、对象、职能、方法、基本前提,一般原则,会计学科体系,会计核算程序,会计工作组织和会计档案管理等。

(三)课程教学方法与手段本课程的授课方式以课堂讲授为主,配合习题和模拟练习等实践性环节,以及课堂讨论等教学方式。

考试方式为试题库、闭卷笔试。

(四)课程与其他课程的联系本课程是会计专业课程的基础课,是进一步学习专业会计课程的前提条件。

(五)教材与教学参考书教材:《基础会计教程》,江景主编,立信会计出版社,2007年8月教学参考书:1、《新编会计学原理--基础会计》,李海波主编,立信会计出版社,2005年9月2、《基础会计学》,吴国萍主编,上海财经大学出版社, 2006年12月3、《基础会计学》,黄虹,李贞玉主编,华东理工大学出版社, 2008年1月二、课程的教学内容、重点和难点本课程共有8 章,基本上可分为两大部分,第一部分是会计核算的基本理论和基本方法,包括总论、会计科目和账户、复式记账原理和应用。

新版会计学原理基础会计第版课后答案李海波著立信会计出版社集团文件发布号:(9816-UATWW-MWUB-WUNN-INNUL-DQQTY-会计学原理习题答案第二章P66 习题二会计科目资产4 450 000=负债2 170 000+所有者权益2 280 000P68 习题四(资金变化类型看P68表格)第五题P70 习题六借贷记账法一、编制会计分录1、借:原材料 10 000?贷:银行存款 10 0002、借:生产成本40 000贷:原材料 40 0003、借:库存现金400贷:银行存款 4004、借:固定资产100 000贷:银行存款 100 000 5、借:应付账款 3 000贷:银行存款 3 000 6、借:生产成本 25 000贷:原材料 25 0007、借:银行存款 3 000贷:应收账款 3 000 8、借:应付账款 4 000短期借款 12 000贷:银行存款 16 000 9、借:银行存款 20 000贷:实收资本 20 000 10、借:银行存款 3 600库存现金 400贷:应收账款 4 000三、试算平衡表第七题1\会计分录(1)借: 其他应收款—某某单位或个人120.00贷:库存现金—某出纳 120.00(2)借: 库存现金—某出纳 100.00银行存款—某行某户 56,000.00贷: 应收帐款—某客户 56,100.00 (3)借:银行存款—某行某户42,000.00贷:固定资产—某类—某项目 42,000.00 (4)借: 库存现金—某出纳400.00贷: 银行存款—某行某户 400.00 (5)借: 其他应付款—某单位或个人6,020.00贷:银行存款—某行某户 6,020.00 (6) 借:银行存款—某行某户400.00贷: 库存现金—某出纳 400.00 (7)借:银行存款—某行某户20,620.00贷: 应收账款—某客户 20,620.00 (8) 借:应付账款—某供货单位28,600.00贷: 银行存款—某行某户 28,600.00 (9)借:库存现金—某出纳400.00贷:银行存款—某行某户 400.00 (10)借: 原材料–某材料 160.00贷:库存现金—某出纳 160.00 (11) 借:库存现金—某出纳40.00原材料—某材料 80.00贷:其他应收款—某单位或个人 120.00 (12)借: 应付账款—某供应商2,000.00贷:库存现金—某出纳 300.00银行存款—某行某户 1,700.00(13)借:银行存款—某行某户10,000.00贷:短期借款—某行某笔 10,000.00 (14)借:银行存款—某行某户20,000.00贷:实收资本—某所有者 20,000.00 (15)借:短期借款—某行某笔24,000.00贷:银行存款—某行某户 24,000.00 (16)借:固定资产—某类—某项54,000.00贷: 银行存款—某行某户 54,000.002 还原经济业务总分类帐户本期发生额对照表第三章P132 习题一材料采购过程的核算编制会计分录:1、借:其他应收款——×× 500贷:库存现金 5002、借:材料采购——甲材料 16 000?——乙材料 12 800 应交税费——应交增值税(进项税额)4 896贷:应付票据 33 696 3、借:材料采购——甲材料480(720)——乙材料240贷:银行存款 480库存现金 2404、借:原材料——甲材料 16 480?——乙材料 13 040贷:材料采购——甲材料16 480 (29 520)——乙材料?16 4805、借:应付票据 33 696贷:银行存款 33 6966、借:材料采购——甲材料 5 500?——乙材料 5 600 应交税费——应交增值税(进项税额)1 887贷:银行存款 12 9877、借:材料采购——甲材料440(720)——乙材料280贷:银行存款 540库存现金 1808、借:原材料——甲材料5 940?——乙材料5 880贷:材料采购——甲材料5 940 (11 820)——乙材料?5 880各总账账户发生额:“材料采购”41 340;“原材料”41 340。