19空白试算平衡表111

- 格式:doc

- 大小:64.50 KB

- 文档页数:1

试算平衡表公式(总3页) -CAL-FENGHAI.-(YICAI)-Company One1-CAL-本页仅作为文档封面,使用请直接删除一、试算平衡表计算公式:1、全部帐户期初借方余额合计=全部帐户期初贷方余额合计2、全部帐户本期借方发生额合计=全部帐户本期贷方发生额合计3、全部帐户期末借方余额合计=全部帐户期末贷方余额合计二、银行存款余额调节表计算公式:企业银行存款日记账调整前余额+银行已收企业未收款项-银行已付企业未付款项=银行对账单调整前余额+企业已收银行未收款项-企业已付银行未付款项三、账户计算公式:1、基本公式:期初余额+本期增加发生额-本期减少发生额=期末余额2、资产类:期初余额+本期借方发生额-本期贷方发生额=期末余额3、权益类:期初余额+本期贷方发生额-本期借方发生额=期末余额四、资产负债表计算公式:1、应收帐款:应收帐款明细帐借方余额+预收帐款明细帐借方余额-坏帐准备2、预付帐款:预付帐款明细帐借方余额+应付帐款明细帐借方余额3、应付帐款:应付帐款明细帐贷方余额+预付帐款明细帐贷方余额4、预收帐款:预收帐款明细帐贷方余额+应收帐款明细帐贷方余额5、货币资金:库存现金+银行存款+其他货币资金6、存货:在途物资(材料采购)+原材料±材料成本差异(商品进销差价)+库存商品+发出商品+委托加工物资+周转材料+生产成本-存货跌价准备7、固定资产:固定资产-累计折旧-固定资产减值准备8、无形资产:无形资产-累计摊销-无形资产减值准备9、未分配利润:利润分配±本年利润10、一年内到期的非流动资产(负债)要由非流动资产(负债)中减出单独列示。

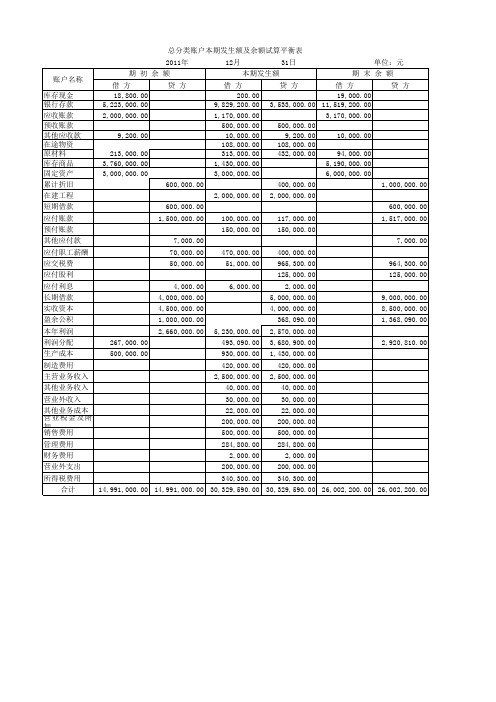

五、利润表计算公式:1、营业利润:营业收入-营业成本-营业税金及附加-销售费用-管理费用-财务费用-资产减值损失+公允价值变动收益+投资收益2、利润总额:营业利润+营业外收入-营业外支出3、净利润:利润总额-所得税费用试算平衡表的基本平衡关系:1、期初借方余额+本期借方发生额-本期贷方发生额=期末借方余额2、期初贷方余额-本期借方发生额+本期贷方发生额=期末贷方余额3、期初借方余额合计=期初贷方余额合计4、本期借方发生额合计=本期贷方发生额合计5、期末余额借方合计=期末贷方余额合计。

填表说明

1.为便于汇总,报表格式及附注是设定好的,请不要改动已保护的数据及使用密码破解保护。

2.每个单位在工作表“表头”单元格的“A1”输入自己单位的名称。

3.工作表“资产负债表”、“利润表”的数据链接于“2011-6资产负债表”、“2011年1-6月利润表”,已保护不用填。

4.工作表“现金流量表”需要填。

5.“2011-6资产负债表”、“2011年1-6月利润表”填“未审数”。

“2011-6资产负债表”C79有设定的检查公式,可以检查报表是否平衡及勾稽。

6.“资产负债表附注”在没有颜色的区域内填列数据,有颜色部分有公式会自动计算。

7.“利润表附注”同“资产负债表附注”。

2010年数据不用填。

8.附注填列完后,工作表“核对”是核对报表数和附注数是否一致的表,也已保护,如果附注不正确会显示“本项目不符,请核对”,提醒你要检查附注数据;如果附注正确此提示不会出现。

9.金川公司合并报表范围应和2010年年报等同,海外

子公司也请纳入合并范围。

会计试算平衡表模板1. 什么是试算平衡表?试算平衡表是会计报表中的一种,用于检查会计记录的准确性和完整性。

它是一个临时性的报表,用于确认会计方程是否平衡。

会计方程是指资产等于负债加所有者权益。

2. 试算平衡表的重要性试算平衡表对于企业的财务管理至关重要。

它可以帮助企业发现和纠正会计错误,确保会计记录的准确性。

通过试算平衡表,企业可以及时发现并解决会计记录中的偏差,避免潜在的财务风险。

3. 试算平衡表模板下面是一个用户友好、易于理解的试算平衡表模板,包括资产、负债和所有者权益三个部分。

3.1 资产资产类别期初余额增加额减少额期末余额货币资金应收账款存货固定资产其他资产总计3.2 负债负债类别期初余额增加额减少额期末余额应付账款应付工资应交税费长期负债其他负债总计3.3 所有者权益所有者权益类别期初余额增加额减少额期末余额所有者权益类别期初余额增加额减少额期末余额资本其他权益总计4. 如何使用试算平衡表模板使用试算平衡表模板可以帮助企业进行日常的会计核对工作。

以下是使用模板的步骤:1.填写资产、负债和所有者权益的期初余额。

期初余额是指每个会计期间开始时的余额。

2.根据实际情况填写资产、负债和所有者权益的增加额和减少额。

增加额是指在会计期间内增加的金额,减少额是指在会计期间内减少的金额。

3.根据填写的数据计算出资产、负债和所有者权益的期末余额。

期末余额是指每个会计期间结束时的余额。

4.检查试算平衡表,确保资产等于负债加所有者权益。

如果不平衡,需要检查会计记录并纠正错误。

5.保存试算平衡表作为会计记录的一部分,以备将来参考和审计。

5. 总结试算平衡表是会计报表中的重要工具,用于检查会计记录的准确性和完整性。

通过使用试算平衡表模板,企业可以及时发现并纠正会计错误,确保会计方程的平衡。

使用模板可以使试算平衡表的填写更加简单和规范,提高财务管理的效率。

试算平衡表公式:期初余额在借方的话:起初借方+本期借方-本期贷方结果大于0就在期末借方,小于0就期末贷方期初余额在贷方的话:起初贷方+本期贷方-本期借方结果大于0就在期末贷方,小于0数字就在期末借方期末余额的计算方法:资产类科目:期初余额+借方发生额-贷方发生额;损益及权益类科目:期初余额-借方发生额+贷方发生额。

一、会计等式:资产=负债+所有者权益收入-费用=利润资产=负债+所有者权益+(收入-费用)资产=负债+所有者权益+利益(亏损)全部账户借方期末余额合计=全部账户贷方期末余额合计期初在产品成本=本月生产费用=本月完工产品成本+月末在产品成本或本月完工产品成本+期末在产品成本+本月生产费用-月末在产品成本。

二、会计账户:期末余额=期初余额+本期增加发生额-本期减少发生额三、发出存货计价方法:1、个别计价法2、先进先出法3、月末一次加权平均法;本月发出存货的成本=本月发出存货的数量×存货单位成本;加权平均单价=实际成本÷存货数量4、移动加权平均法存货单位成本=(原有库存存货的实际成本+本次进货的实际成本)÷(原有库存存货数量+本次进货数量)本次发出存货的成本=本次发出存货数量×本次发货前存货的单位成本本月月末库存存货成本=月末库存存货的数量×本月月末存货单位成本。

四、发出材料成本差异率:本期材料成本差异率=(结存材料的成本差异+本期验收入库材料的成本差异)÷(期初结存材料的计划成本+本期验收入库材料的计划成本)期初材料成本差异率=期初结存材料成本差异÷期初结存材料的计划成本×100%发出材料应负担的成本差异=发出材料的计划成本×材料成本差异率。

五、销售商品的核算:1、毛利率法:毛利率=(销售毛利÷销售净额)×100%;销售净额=商品销售收入-销售退回与折让;销售毛利=销售净额×毛利率;销售成本=销售净额-销售毛利。