土地增值税新申报表

- 格式:ppt

- 大小:1.08 MB

- 文档页数:4

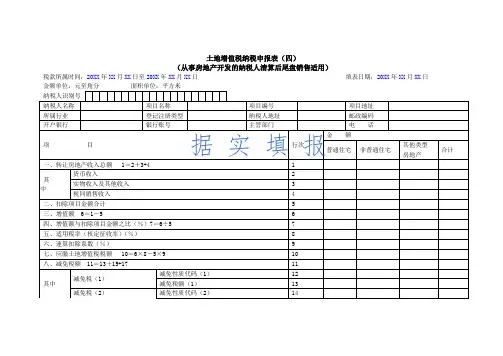

土地增值税纳税申报表(四)(从事房地产开发的纳税人清算后尾盘销售适用)税款所属时间:20XX年XX月XX日至20XX年XX月XX日填表日期:20XX年XX月XX日金额单位:元至角分面积单位:平方米【表单说明】一、适用范围土地增值税纳税申报表(四),适用于从事房地产开发与建设的纳税人,在清算后尾盘销售时填报,各行次应按不同房产类型分别填写。

二、土地增值税纳税申报表(一)表头项目1.纳税人识别号:填写税务机关为纳税人确定的识别号。

2.项目名称:填写纳税人所开发并转让的房地产开发项目全称。

3.项目编号:是在进行房地产项目登记时,税务机关按照一定的规则赋予的编号,此编号会跟随项目的预征清算全过程。

4. 所属行业:根据《国民经济行业分类》(GB/T 4754-2011)填写。

该项可由系统根据纳税人识别号自动带出,无须纳税人填写。

5.登记注册类型:单位,根据税务登记证或组织机构代码证中登记的注册类型填写;纳税人是企业的,根据国家统计局《关于划分企业登记注册类型的规定》填写。

该项可由系统根据纳税人识别号自动带出,无须纳税人填写。

6.主管部门:按纳税人隶属的管理部门或总机构填写。

外商投资企业不填。

7.开户银行:填写纳税人开设银行账户的银行名称;如果纳税人在多个银行开户的,填写其主要经营账户的银行名称。

8.银行账号:填写纳税人开设的银行账户的号码;如果纳税人拥有多个银行账户的,填写其主要经营账户的号码。

(二)表中项目1.表第1栏“转让房地产收入总额”,按纳税人在转让房地产开发项目所取得的全部收入额(不含增值税)填写。

2.表第2栏“货币收入”,按纳税人转让房地产开发项目所取得的货币形态的收入额(不含增值税)填写。

3.表第3栏“实物收入及其他收入”,按纳税人转让房地产开发项目所取得的实物形态的收入和无形资产等其他形式的收入额(不含增值税)填写。

4.表第4栏“视同销售收入”,纳税人将开发产品用于职工福利、奖励、对外投资、分配给股东或投资人、抵偿债务、换取其他单位和个人的非货币性资产等,发生所有权转移时应视同销售房地产,其收入不含增值税。

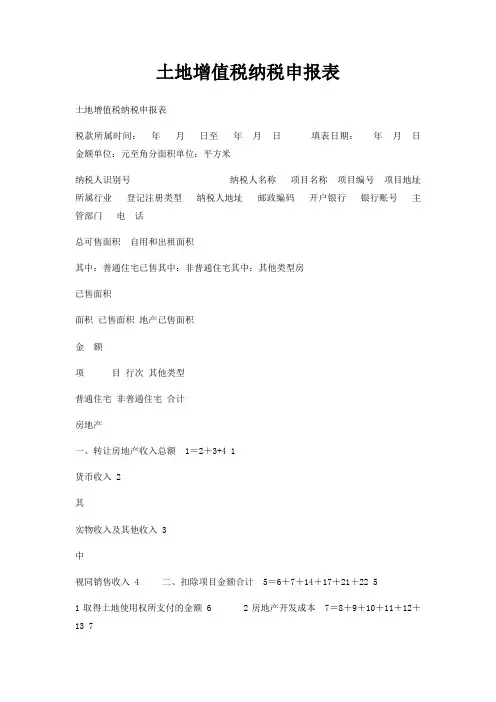

土地增值税纳税申报表土地增值税纳税申报表税款所属时间:年月日至年月日填表日期:年月日金额单位:元至角分面积单位:平方米纳税人识别号纳税人名称项目名称项目编号项目地址所属行业登记注册类型纳税人地址邮政编码开户银行银行账号主管部门电话总可售面积自用和出租面积其中:普通住宅已售其中:非普通住宅其中:其他类型房已售面积面积已售面积地产已售面积金额项目行次其他类型普通住宅非普通住宅合计房地产一、转让房地产收入总额 1=2+3+4 1货币收入 2其实物收入及其他收入 3中视同销售收入 4 二、扣除项目金额合计 5=6+7+14+17+21+22 51取得土地使用权所支付的金额 6 2房地产开发成本 7=8+9+10+11+12+13 7土地征用及拆迁补偿费 8 前期工程费 9建筑安装工程费 10其基础设施费 11中公共配套设施费 12 开发间接费用 13 3房地产开发费用 14=15+16 14 利息支出 15- 1 -其中其他房地产开发费用 164与转让房地产有关的税金等 17=18+19+20 17营业税 18其城市维护建设税 19中教育费附加 20 5财政部规定的其他扣除项目 21 6代收费用 22 三、增值额 23=1-5 23 四、增值额与扣除项目金额之比24=23÷5 24 五、适用税率 25 六、速算扣除系数 26 七、应缴土地增值税税额 27=23×25-5×26 27 八、减免税额 28=30+32+34 28减免性质代码 29减免税减免税额 30 减免性质代码 31其中减免税减免税额 32 减免性质代码 33减免税减免税额 34九、已缴土地增值税税额 35 十、应补土地增值税税额 36=27-28-35 36 以下由纳税人填写:此纳税申报表是根据《中华人民共和国土地增值税暂行条例》及其实施细则和国家有关税收规定填报的,是真实的、可靠的、完整纳税人声明的纳税人签章代理人签章代理人身份证号以下由税务机关填写:受理税务机关受理人受理日期年月日签章本表一式三份,一份返还纳税人,一份作为资料归档,一份作为税收会计核算的原始凭证- 2 -填表说明:一、适用范围土地增值税纳税申报表,适用从事房地产开发并转让的土地增值税纳税人二、土地增值税纳税申报表表头项目1税款所属期是项目预征开始的时间,截至日期是税务机关规定申报期限的最后一日2纳税人识别号:填写税务机关为纳税人确定的识别号3项目名称:填写纳税人所开发并转让的房地产开发项目全称4项目在进行房地产项目登记时,税务机关按照一定的规则赋予的编号,此编号会跟随项目的预征清算全过程 5所属行业:根据《国民经济行业分类》填写该项可由系统根据纳税人识别号自动带出,无须纳税人填写6登记注册类型:单位,根据税务登记证或组织机构代码证中登记的注册类型填写;纳税人是企业的,根据国家统计局《关于划分企业登记注册类型的规定》填写该项可由系统根据纳税人识别号自动带出,无须纳税人填写7主管部门:按纳税人隶属的管理部门或总机构填写外商投资企业不填8开户银行:填写纳税人开设银行账户的银行名称;如果纳税人在多个银行开户的,填写其主要经营账户的银行名称 9银行账号:填写纳税人开设的银行账户的号码;如果纳税人拥有多个银行账户的,填写其主要经营账户的号码表中项目1表第1栏“转让房地产收入总额”,按纳税人在转让房地产开发项目所取得的全部收入额填写 2表第2栏“货币收入”,按纳税人转让房地产开发项目所取得的货币形态的收入额填写 3表第3栏“实物收入及其他收入”,按纳税人转让房地产开发项目所取得的实物形态的收入和无形资产等其他形式的收入额填写 4表第4栏“视同销售收入”,纳税人将开发产品用于职工福利、奖励、对外投资、分配给股东或投资人、抵偿债务、换取其他单位和个人的非货币性资产等,发生所有权转移时应视同销售房地产其收入不含增值税5表第6栏“取得土地使用权所支付的金额”,按纳税人为取得该房地产开发项目所需要的土地使用权而实际支付的土地出让金及按国家统一规定交纳的有关费用的数额填写6表第8栏至表第13栏,应根据《中华人民共和国土地增值税暂行条例实施细则》规定的从事房地产开发所实际发生的各项开发成本的具体数额填写7表第15栏“利息支出”,按纳税人进行房地产开发实际发生的利息支出中符合《细则》第七条规定的数额填写如果不单独计算利息支出的,则本栏数额填写为“0”- 3 -8表第16栏“其他房地产开发费用”,应根据《细则》第七条的规定填写9表第18栏至表第20栏,按纳税人转让房地产时所实际缴纳的税金数额填写 10表第21栏“财政部规定的其他扣除项目”,是指根据《中华人民共和国土地增值税暂行条例》和《细则》等有关规定所确定的财政部规定的扣除项目的合计数11表第22栏“代收费用”,应根据《财政部国家税务总局关于土地增值税一些具体问题》规定“对于县级及县级以上人民*要求房地产开发企业在售房时代收的各项费用,如果代收费用是计入房价中向购买方一并收取的,可作为转让房地产所取得的收入计税;如果代收费用未计入房价中,而是在房价之外单独收取的,可以不作为转让房地产的收入对于代收费用作为转让收入计税的,在计算扣除项目金额时,可予以扣除,但不允许作为加计20%扣除的基数;对于代收费用未作为转让房地产的收入计税的,在计算增值额时不允许扣除代收费用”填写12表第25栏“适用税率”,应根据《条例》规定的四级超率累进税率,按所适用的最高一级税率填写 13表第26栏“速算扣除系数”,应根据《细则》第十条的规定找出相关速算扣除系数来填写 14表第29、31、33栏“减免性质代码”:按照税务机关最新制发的减免税政策代码表中最细项减免性质代码填报表第30、32、34栏“减免税额”填写相应“减免性质代码”对应的减免税金额,纳税人同时享受多个减免税政策应分别填写,不享受减免税的,不填写此项15表第35栏“已缴土地增值税税额”,按纳税人已经缴纳的土地增值税的数额填写16表中每栏按照“普通住宅、非普通住宅、其他类型房地产”分别填写- 4 -5。

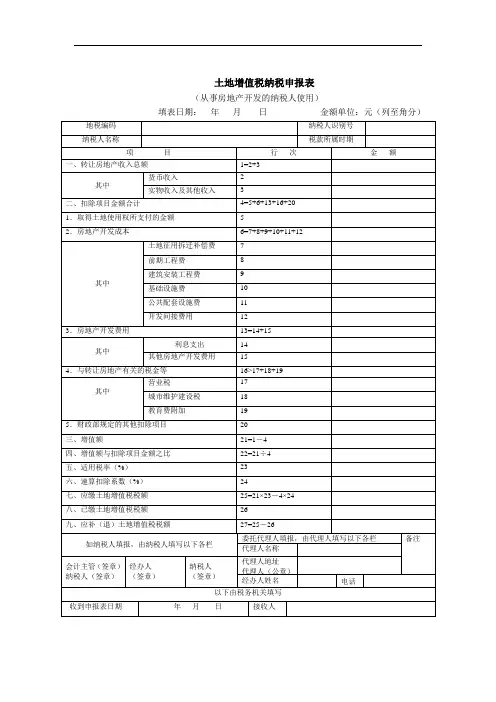

土地增值税纳税申报表(从事房地产开发的纳税人适用)附件1项目 行次金 额一、转让房地产收入总额1 =2 +3 1其 中货币收入2实物收入及其他收入3二、扣除项目金额合计 4= 5 + 6+ 13 + 16+ 2041.取得土地使用权所支付的金额 52.房地产开发成本6= 7+ 8 + 9+ 10+ 11+ 126其 中土地征用及拆迁补偿费 7前期工程费 8建筑安装工程费 9基础设施费10公共配套设施费 11开发间接费用123.房地产开发费用13= 14+ 15 13其中利息支出14其他房地产开发费用 154.与转让房地产有关的税金等16= 17+ 18 + 19 16其 中营业税 17城市维护建设税 18教育费附加19开户银行银行账号主管部门电 话 纳税人名称税款所属时间: 年 月曰 填表日期:纳税人编码:项目名称金额单位:人民币元经济性质年 月曰面积单位:平方米纳税人地址 项目地址邮政编码5.财政部规定的其他扣除项目20三、增值额21 = 1-421四、增值额与扣除项目金额之比(%)22= 21F22五、适用税率(%)23六、速算扣除系数(%)24七、应缴土地增值税税额25 = 21X23 - 4X2425八、已缴土地增值税税额26九、应补(退)土地增值税税额27= 25- 2627授权代理人(如果你已委托代理申报人,请填写下列资料)为代理一切税务事宜,现授权_________ (地址) _____ 为本纳税人的代理申报人,任何与本报表有关的来往文件都可寄与此人。

授权人签字:____________声明我声明:此纳税申报表是根据〈〈中华人民共和国土地增值税暂行条例》及其〈〈实施细则》的规定填报的。

我确信它是真实的、可靠的、完整的。

声明人签字:________________纳税人签章法人代表签章经办人员(代理申报人)签章备注(以下部分由主管税务机关负责填写)主管税务机关收到日期接收人审核日期审核记录税务审核人员签章主管税务机关盖章。

土地增值税纳税申报表-房地产土地增值税项目登记表(从事房地产开发的纳税人适用)纳税人编码:填表日期:_年_月_日金额单位:人民币元面积单位:平方米(以下部分由主管税务机关负责填写)土地增值税项目登记表填表说明1.本表适用于从事房地产开发与建设的纳税人,在立项后及每次转让时填报。

2.凡从事新建房及配套设施开发的纳税人,均应在规定的期限内,据实向主管税务机关填报本表所列内容。

3.本表栏目的内容如果没有,可以空置不填。

4.纳税人在填报土地增值税项目登记表时,应同时向主管税务机关提交土地使用权受让合同、房地产转让合同等有关资料。

5.本表一式三份,送主管税务机关审核盖章后,两份由地方税务机关留存,一份退纳税单位。

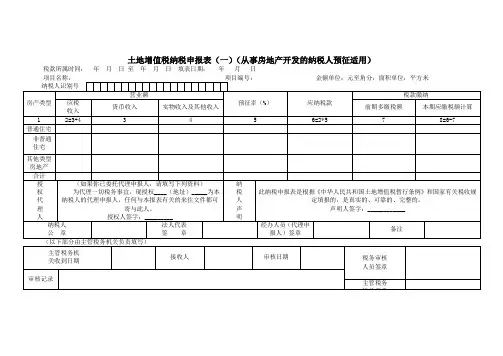

附件二:土地增值税纳税申报表(一)(从事房地产开发的纳税人适用)税款所属时间:年月日填表日期:年月日纳税人编码:金额单位:人民币元面积单位:平方米(以下部分由主管税务机关负责填写)土地增值税纳税申报表(一)填表说明一、适用范围土地增值税纳税申报表(一),适用凡从事房地产开发并转让的土地增值税纳税人。

其转让已经完成开发的房地产并取得转让收入,或者是预售正在开发的房地产并取得预售收入的,应按照税法和本表要求,根据税务机关确定的申报时间,定期向主管税务机关填报土地增值税纳税申报表(一),进行纳税申报。

二、土地增值税纳税申报表(一)主要项目填表说明(一)表头项目1.纳税人编码:按税务机关编排的代码填写。

2.项目名称:填写纳税人所开发并转让的房地产开发项目全称。

3.经济性质:按所有制性质或资本构成形式分为国有、集体、私营、个体、股份制、外商投资和外国企业等类型填写。

4.业别:填写纳税人办理工商登记时所确定的主营行业类别。

5.主管部门:按纳税人隶属的管理部门或总机构填写。

外商投资企业不填。

6.开户银行:填写纳税人开设银行账户的银行名称;如果纳税人在多个银行开户的,填写其主要经营账户的银行名称。

7.银行账号:填写纳税人开设的银行账户的号码;如果纳税人拥有多个银行账户的,填写其主要经营账户的号码。

S B64土地增值税纳税申报表(一)(从事房地产开发的纳税人适用)税款所属时间:年月日填表日期:年月日使用说明1.本表依据《征管法》第二十五条设置。

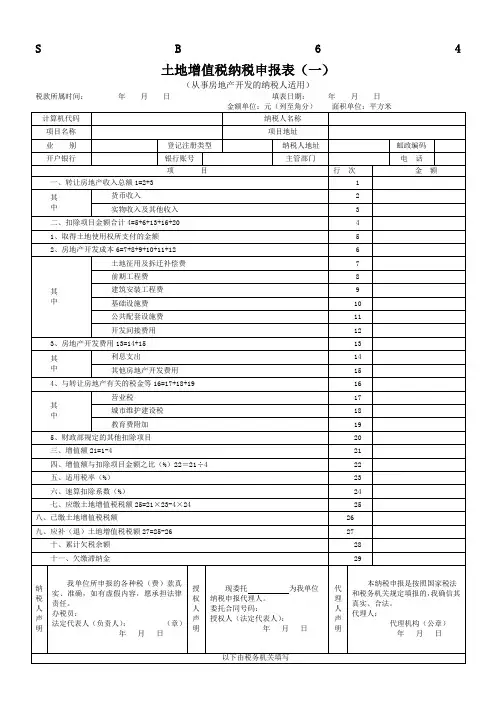

2.适用范围:纳税人申报土地增值税时使用。

3.填表说明:(1)项目名称:房地产开发的具体项目名称;(2)项目地址:房地产开发项目的具体地址;(3)业别:办理工商登记时所确定的行业类别;(4)转让房地产收入总额:纳税人转让房地产所取得的收入;(5)增值额:纳税人转让房地产所取得的收入,减除规定扣除项目金额后的余额;(6)适用税率:土地增值税实行四级超率累进税率,分别为30%,40%,50%,60%;速算扣除系数:分为0%,5%,15%,35%四级;(7)纳税人没有委托代理人的,每次申报必须填写“声明”栏;有委托代理人的,每次申报必须填写“授权代理人”栏,代理人填写“声明”栏。

4.本表为A3型竖式,一式二份,税务机关一份,纳税人一份。

SB65土地增值税纳税申报表(二)(非从事房地产开发的纳税人适用)税款所属时间:年月日填表日期:年月日使用说明1.本表依据《征管法》第二十五条设置。

2.适用范围:纳税人申报土地增值税时使用。

3.填表说明:(1)项目名称:房地产开发的具体项目名称;(2)项目地址:房地产开发项目的具体地址;(3)业别:办理工商登记时所确定的行业类别;(4)转让房地产收入总额:纳税人转让房地产所取得的收入;(5)增值额:纳税人转让房地产所取得的收入,减除规定扣除项目金额后的余额;(6)适用税率:土地增值税实行四级超率累进税率,分别为30%,40%,50%,60%;速算扣除系数:分为0%,5%,15%,35%四级;(7)纳税人没有委托代理人的,每次申报必须填写“声明”栏;有委托代理人的,每次申报必须填写“授权代理人”栏,代理人填写“声明”栏。

4.本表为A3型竖式,一式二份,税务机关一份,纳税人一份。

SB66车船税申报明细表填表说明:1.本表为A3横式,一式两份,税务机关一份,纳税人(扣缴义人)一份。

(从事房地产开发的纳行次1货币收入2实物收入及其他收入3456土地征用及拆迁补偿费7前期工程费8建筑安装工程费9基础设施费10公共配套设施费11开发间接费用1213利息支出14其他房地产开发费用1516营业税17城市建设维护税18教育费附加1920212223242526272829六、速算扣除系数(%)七、应缴土地增值税额25=21×23-4×241、土地增值税纳税申报表中各主要项目内容,应根据土地增值税的基本计税单位作为填报对象。

纳税人如果在规定的申报期内转让二个或二个以上计税单位的房地产,对每个计税单位应分别填写一份申报表。

2、申报表中有逻辑关系式的在填写时应满足逻辑关系。

3、适用税率应根据《土地增值税暂行条例》规定的四级超率累进税率,按所适用的最高一级税率填写,且有系统在AHTAX2000征管信息系统中设定。

4、速算扣除系数应根据《土地增值税暂行条例实施细则》第十条的规定找出相关速算扣除系数填写,且有系统在AHTAX2000征管信息系统中设定。

八、缓缴土地增值税额九、已缴土地增值税额十、本期实缴土地增值税额十一、欠缴土地增值税额29=25-26-27-284、与转让房地产有关的税金16=17+18+19其中5、财政部规定的其他扣除项目三、增值额21=1-4四、增值额与扣除项目金额之比(%)22=21÷4五、适用税率(%)二、扣除项目金额合计4=5+6+13+16+201、取得土地使用权所支付的金额2、房地产开发成本6=7+8+9+10+11+12其中3、房地产开发费用13=14+15其中土地增值税申报表(从事房地产开发的纳税土地注意:报表格式不能更改,否则将无法导入数据项目一、转让房地产收入总额1=2+3其中房地产开发的纳税人适用)金额110000.00100000.0010000.0022000.0010000.006000.001000.001000.001000.001000.001000.001000.002000.001000.001000.003000.001000.001000.001000.001000.0088000.004.000.100.108799.601000.001000.001000.005799.60值税的基本计税单位作为填报对象。

土地增值税纳税申报表(一)(从事房地产开发的纳税人预征适用)税款所属时间:年月日至年月日填表日期:年月日

表单说明

1.本表适用于从事房地产开发与建设的纳税人,在每次转让时填报,也可按月或按各省、自治区、直辖市和计划单列市地方税务局规定的期限汇总填报。

2.凡从事新建房及配套设施开发的纳税人,均应在规定的期限内,据实向主管税务机关填报本表所列内容。

3.本表栏目的内容如果没有,可以空置不填。

4.纳税人在填报土地增值税预征申报表时,应同时向主管税务机关提交土地增值税项目登记表等有关资料。

5.项目编号是在进行房地产项目登记时,税务机关按照一定的规则赋予的编号,此编号会跟随项目的预征清算全过程。

6.本表一式两份,送主管税务机关审核盖章后,一份由地方税务机关留存,一份退纳税单位。

制度说明

制度是以执行力为保障的。

“制度”之所以可以对个人行为起到约束的作用,是以有效的执行力为前提的,即有强制力保证其执行和实施,否则制度的约束力将无从实现,对人们的行为也将起不到任何的规范作用。

只有通过执行的过程制度才成为现实的制度,就像是一把标尺,如果没有被用来划线、测量,它将无异于普通的木条或钢板,只能是可能性的标尺,而不是现实的标尺。

制度亦并非单纯的规则条文,规则条文是死板的,静态的,而制度是对人们的行为发生作用的,动态的,而且是操作灵活,时常变化的。

是执行力将规则条文由静态转变为了动态,赋予了其能动性,使其在执行中得以实现其约束作用,证明了自己的规范、调节能力,从而得以被人们遵守,才真正成为了制度。

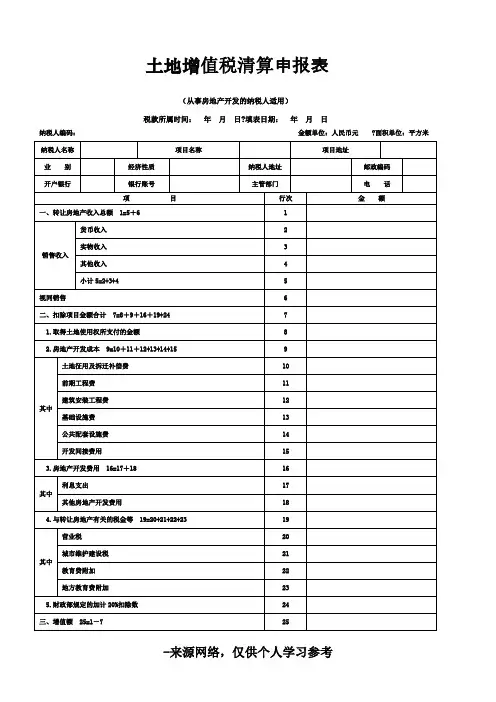

土地增值税清算申报表(从事房地产开发的纳税人适用)税款所属时间:年月日?填表日期:年月日纳税人编码:金额单位:人民币元?面积单位:平方米纳税人名称项目名称项目地址业别经济性质纳税人地址邮政编码开户银行银行账号主管部门电话项目行次金额一、转让房地产收入总额1=5+6 1销售收入货币收入 2 实物收入 3 其他收入 4 小计5=2+3+4 5视同销售 6二、扣除项目金额合计7=8+9+16+19+24 71.取得土地使用权所支付的金额82.房地产开发成本9=10+11+12+13+14+15 9其中土地征用及拆迁补偿费10 前期工程费11 建筑安装工程费12 基础设施费13 公共配套设施费14 开发间接费用153.房地产开发费用16=17+18 16 其中利息支出17 其他房地产开发费用18 4.与转让房地产有关的税金等19=20+21+22+23 19其中营业税20 城市维护建设税21 教育费附加22 地方教育费附加235.财政部规定的加计20%扣除数24三、增值额25=1-7 25-来源网络,仅供个人学习参考四、增值额与扣除项目金额之比(%)26=25÷726五、适用税率(%)27六、速算扣除系数(%)28七、应缴土地增值税税额29=25×27-7×2829八、已缴土地增值税税额30九、应补(退)土地增值税税额31=29-30 31授权代理人(如果你已委托代理申报人,请填写下列资料)为代理一切税务事宜,现授权____(地址)_____为本纳税人的代理申报人,任何与本报表有关的来往文件都可寄与此人。

授权人签字:_________声明我声明:此纳税申报表是根据《中华人民共和国土地增值税暂行条例》及其《实施细则》的规定填报的。

我确信它是真实的、可靠的、完整的。

声明人签字:声明人签字:____________纳税人? 法人代表经办人员(代理申报人)签章备注签章签章(以下部分由主管税务机关负责填写)主管税务机关收到日期接收人审核日期税务审核人员签章审核记录主管税务机关盖章-来源网络,仅供个人学习参考-来源网络,仅供个人学习参考 附表1-1:清算项目销售收入汇总表(一)纳税人名称(章): 项目销售时间:年月日至年月日清算项目名称:面积单位:平方米金额单位:人民币元 项目普通住宅类 非普通住宅 商用房收入合计 销售收入 已售建筑面积 销售收入 已售建筑面积 销售收入 已售建筑面积 销售收入 (1)货币收入(2)实物收入(3)其他收入小计视同销售: (1)分配股东作价金额(2)分配投资人作价金额(3)用于职工福利作价金额(4)用于职工奖励作价金额(5)用于赞助作价金额(6)对外投资金额 (7)抵偿债务金额 (8)取得其他收益金额小计附表1-2:清算项目销售收入汇总表(二)纳税人名称(章):项目销售时间:年月日至年月日清算项目名称:面积单位:平方米金额单位:人民币元项目车库其他收入合计清算项目销售收入汇总销售收入已售建筑面积销售收入已售建筑面积表一、表二总计销售收入(1)货币收入(2)实物收入(3)其他收入小计视同销售:(1)分配股东作价金额(2)分配投资人作价金额(3)用于职工福利作价金额-来源网络,仅供个人学习参考(4)用于职工奖励作价金额(5)用于赞助作价金额(6)对外投资金额(7)抵偿债务金额(8)取得其他收益金额小计合计制表人:制表日期:年月日-来源网络,仅供个人学习参考-来源网络,仅供个人学习参考附表2扣除项目汇总申报表纳税人名称清算项目: 金额单项目已销售房屋成本费用普通住宅 非普通住宅 商用房车库其他合计1、取得土地使用权所支付2、房地产开发成本其中 土地征用及拆迁 前期工程费建筑安装工程费基础设施费公共配套设施费 开发间接费用3、房地产开发费用 其中 利息支出其他房地产开发4、与转让房地产有关的税其中 营业税城市维护建设税教育费附加地方教育费附加5、财政部规定的加计20% 合计(1+2+3+4+5) 制表 制表日期: 年月日附表2-1清算项目成本费用明细申报表纳税人名称(章):清算项目:金额单位:人民币元面积单位:平方米项目总成本费用总可售面积单位造价(元/平方米)已售面积已销售房屋成本费用账面已结成本费用差异数1 2 3=1/2 4 5=3*4 6 7=5-6一、取得土地使用权所支付的金额二、房地产开发成本1、土地征用及拆迁补偿费2、前期工程费3、建筑安装工程费4、基础设施费5、公共配套设施费6、开发间接费用三、房地产开发费用-来源网络,仅供个人学习参考1、利息支出2、其他房地产开发费用合计制表人:制表日期:年月日-来源网络,仅供个人学习参考附表2-2取得土地使用权所支付的金额明细申报表纳税人名称(章):清算项目:金额单位:人民币元项目名称帐列金额不允许扣除可扣除金备注支付土地价款支付情况支付的土地支付地价款交纳的有关其中:合计支付土地征用费用情况土地征用费耕地占用税劳动力安置安置动迁用房支出拆迁补偿款其他合计制表人:制表日期:年月日填表说明:1、帐列金额指本次清算项目所涉及金额,如帐列金额涉及多个项目,应按税法规定的方法进行分摊。

土地增值税清算申报表附表1:

房地产转让收入附表

纳税人名称(公章):项目编码:项目名称:金额单位:元

注:本表转让收入,已全额开具商品房销售发票的,按照发票所载金额确认收入;未开具发票或未全额开具发票的,以交易双方签订的销售合同所载的售房金额及其他收益确认收入。

销售合同所载商品房面积与有关部门实际测量面积不一致,在清算前已发生补、退房款的,应在计算土地增值税时予以调整。

各表有图案单元格由公式自动计算。

附表如果行数不够,请在合计栏前插入整行,并在合计栏重新求和。

土地增值税纳税申报表(一)纳税人识别号纳税人名称:税款所属期限:自年月日至年月日填表日期:年月日金额单位:元(列至角分)土地增值税纳税申报表(一)填表说明一、适用范围土地增值税纳税申报表(一),适用从事房地产开发并转让的土地增值税纳税人。

其转让已经完成开发的房地产并取得转让收入,或者是预售正在开发的房地产并取得预售收入的,应按照税法和本表要求,根据税务机关确定的申报时间,定期向主管税务机关填报土地增值税纳税申报表(一),进行纳税申报。

二、土地增值税纳税申报表(一)主要项目填表说明土地增值税纳税申报表(一)中各主要项目内容,应根据土地增值税的基本计税单位作为填报对象。

纳税人如果在规定的申报期内转让二个或二个以上计税单位的房地产,对每个计税单位应分别填写一份申报表。

纳税人如果既从事普通标准住宅开发,又从事其他房地产开发的,应分别填写纳税申报表(一)。

1、表第1栏“转让房地产收入总额”,按纳税人在转让房地产开发项目所取得的全部收入额填写。

2、表第2栏“货币收入”,按纳税人转让房地产开发项目所取得的货币形态的收入额填写。

3、表第3栏“实物收入及其他收入”,按纳税人转让房地产开发项目所取得的实物形态的收入和无形资产等其他形式的收入额填写。

4、表第5栏“取得土地使用权所支付的金额”,按纳税人为取得该房地产开发项目所需要的土地使用权而实际支付(补交)的土地出让金(地价款)及按国家统一规定交纳的有关费用的数额填写。

5、表第7栏至表第12栏,应根据《细则》规定的从事地产开发所实际发生的各项开发成本的具体数额填写。

要注意,如果有些房地产开发成本是属于整个房地产项目的,而该项目同时包含了二个或二个以上的计税单位的,要对该成本在各计税项目之间按一定比例进行分摊。

6、表第14栏“利息支出”,按纳税人进行房地产开发实际发生的利息支出中符合《细则》第七条“(三)”规定的数额填写。

如果不单独计算利息支出的,则本栏数额填写为“0”。

土地增值税纳税申报表(清算后尾盘销售表)Tax n Form for Land Value Increment (Applicable for Final Sales after XXX)XXX: From YYYY/MM/DD to YYYY/MM/DD Filling Date: YYYY/MM/DD Unit: Yuan and Jiao for Amount。

Square Meters for AreaProject Namen TypeBank Account NumberProject NumberTaxpayer AddressXXXProject AddressPostal CodeXXXAmountProject Line ItemXXX-XXXOther TypeReal EstateXXXXXX NameIndustryBank of DepositIs it applicable for final sales after n。

Yes□ No□1.Total XXX Real XXX: 1=2+3+42.XXX3.In-kind Revenue4.Other XXX5.Total ctible Amount6.Value Increment: 6=1-5XXX): 7=6÷58.Applicable Tax Rate (Approved n Rate) (%)9.XXX)nd Value Increment Tax Payable: 10=6×8-5×911.XXX: 11=13+15+1712.XXX (1)13.XXX (2)14.XXX (3)15.XXX (1)16.XXX (2)17.XXX (3)18.XXX19.Tax Payable (Refundable) Amount: 19=10-11-18XXXIf you have authorized an agent for tax matters。