基础会计学(第三版) (14)[27页]

- 格式:ppt

- 大小:154.50 KB

- 文档页数:20

会计学基础(第三版)李贻玲汪洪波编著说明:各章实训题解答如下,各章思考题略第一章总论实训题1.(2)、(3)经济业务属于会计核算对象。

因为(2)(3)经济业务属于已经发生的能以货币计量的,有原始凭证作为依据的经济事项。

而(1)(4)(5)经济业务属于预计可能发生的经济事项,具有不确定因素,因此不属于会计核算对象。

2.(1)该公司的做法不符合可靠性、相关性、可比性、谨慎性等会计信息质量要求。

(2)会计工作在现代经济管理活动中发挥着重要的作用,经济越发展,会计越重要。

“诚信为本,操守为重,遵循准则,不做假账”,是会计人员基本职业道德的高度概括,其中“不做假账”是会计人员道德底线。

高质量的会计信息对规范市场经济秩序、规范企业行为起着极其重要的作用,虚假的会计信息误导投资人,欺骗社会公众,引起社会信任危机,其后果是十分严重的,必须引起全社会的高度重视。

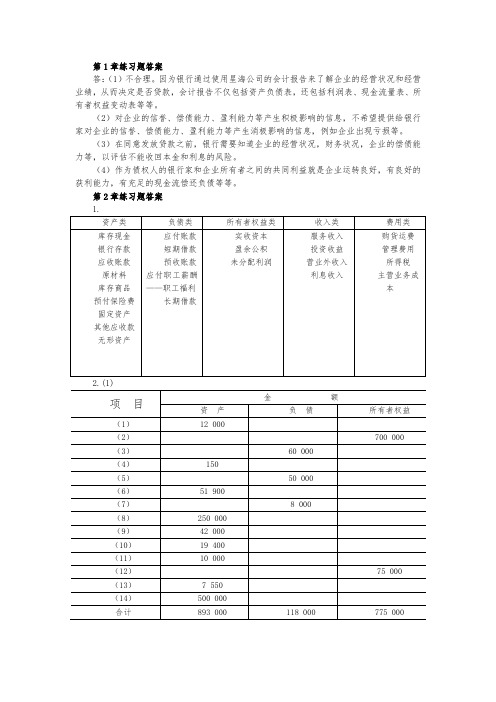

第二章会计科目和账户实训题1.(1)资产类:银行存款、库存现金(2)资产类:原材料负债类:应付账款(3)资产类:银行存款所有者权益类:实收资本(4)资产类:银行存款负债类:短期借款(5)资产类:原材料成本类:生产成本(6)资产类:库存商品成本类:生产成本(7)资产类:银行存款、固定资产(8)资产类:应收账款损益类:主营业务收入(9)资产类:库存现金损益类:管理费用(10)资产类:其他应收款、库存现金2.(1)月末存款=200000+150000-170000=180000(元)(2)本月实际支付款=300000+700000-500000=500000(元)第三章复式记账实训题1.(1)资产类:银行存款、库存现金(2)资产类:银行存款负债类:短期借款(3)所有者权益类:实收资本资产类:固定资产(4)资产类:原材料负债类:应付账款(5)所有者权益类:盈余公积、实收资本(6)负债类:应付票据、应付账款(7)资产类:应收账款、银行存款期末余额:库存现金=3000+500=3500银行存款=40000-500+50000+20000=109500应收账款=30000-20000=10000原材料=50000+5000=55000库存商品=90000固定资产=500000+100000=600000短期借款=80000+50000=130000应付账款=70000+5000-40000=35000应付票据=100000+40000=140000实收资本=400000+100000+30000=530000盈余公积=63000-30000=33000资产类=3500+109500+10000+55000+90000+600000=868000 负债及所有者权=130000+35000+140000+530000+33000=868000 资产的总额与负债及所有者权益的总额平衡2.(1)借:库存现金500贷:银行存款500(2)借:原材料60000贷:应付账款60000(3)借:银行存款300000贷:实收资本300000(4)借:银行存款40000贷:短期借款40000(5)借:生产成本2000贷:原材料2000(6)借:库存商品6000贷:生产成本6000(7)借:固定资产200000贷:银行存款200000(8) 借:应收账款80000贷:主营业务收入80000(9)借:管理费用500贷:库存现金500(10)借:其他应收款2000贷:库存现金2000第四章借贷记账法在公司、企业中的运用实训题1.(1)借:原材料10000 应交税费—应交增值税(进项税额)1700贷:银行存款11700 (2)借:在途物资20000 应交税费—应交增值税(进项税额)3400贷:应付账款23400(3)借:在途物资500贷:库存现金500(4)借:原材料20500贷:在途物资20500(5)借:预付账款100000贷:银行存款100000(6)借:原材料100000 应交税费—应交增值税(进项税额)17000贷:预付账款117000(7)借:预付账款17000贷:银行存款170002.(1)借:生产成本—A产品50000—B产品80000制造费用2000管理费用1000贷:原材料133000 (2)借:生产成本—A产品10000—B产品15000制造费用6000管理费用8000贷:应付职工薪酬——工资39000 (3)借:生产成本—A产品 1400—B产品 2100制造费用 840管理费用 1120贷:应付职工薪酬——福利费 5460 (4)借:制造费用 1200管理费用 1000贷:累计折旧 2200(5)借:制造费用 200贷:库存现金 200(6)借:应付利息 2000财务费用 1000贷:银行存款 3000(7)制造费用总额=2000+6000+840+1200+200=10240制造费用分配率=A 产品分摊的制造费用=10000×0.4096=4096 (元)B 产品分摊的制造费用=15000×0.4096=6144 (元)借: 生产成本—A 产品 4096—B 产品 6144贷:制造费用 1024(8)A 产品的生产总成本=50000+10000+1400+4096=65496借:库存现金 —A 产品 65496贷:生产成本 —A 产品 654963.(1)借:应收账款 117000贷:主营业务收入 100000应交税费-应交增值税(销项税额) 17000(2)借:销售费用 600贷:银行存款 600(3)借:银行存款 234000贷:主营业务收入 200000应交税费-应交增值税(销项税额) 3400010240 10000+15000 =0.4096(4)借:银行存款 2000贷:其他业务收入 2000(5)借:营业税金及附加 2200贷:应交税费-应交城建税 1200-应交教育税费附加 1000(6)借:主营业务成本 240000贷:库存商品 240000(7)借:其他业务成本 1600贷:原材料 16004.(1)借:预收账款 70200贷:主营业务收入 60000 应交税费-应交增值税(销项税额) 10200 (2)借:销售费用 4000贷:银行存款 4000(3)借:管理费用 1000贷:银行存款 1000(4)借:财务费用 100应付利息 800贷:银行存款 900(5)借:营业外支出 500贷:库存现金 500(6)借:应付账款 5000贷:营业外收入 5000(7)借:主营业务成本 43000贷:库存商品 43000(8)借:营业税金及附加 4000贷:应交税费-应交城建税 3000-应交教育费附加 1000(9)利润总额=60000-4000-1000-100-500+5000-43000- 4000=12400应交所得税=12400×33%=4092借:所得税费用 4092贷:应交税费——应交所得税 4092(10)①结转各收益类账户借:主营业务收入 60000营业外收入 5000贷:本年利润 65000②结转各费用类账户借:本年利润 56692贷:销售费用 4000管理费用 1000财务费用 100营业外支出 500主营业务成本 43000营业税金及附加 4000所得税费用 4092净利润=65000-56692=8308(元)结转净利润:借:本年利润 8308贷:利润分配 8308(11)盈余公积=8308×10%=830.80借:利润分配 1830.80贷:盈余公积 830.80应付股利 10005.(1)借:银行存款 200000贷:实收资本 200000(2)借:固定资产-生产用-设备 75000 贷:实收资本 75000 (3)借:银行存款 25000贷:短期借款 25000(4)借:在建工程 500000贷:工程物资 500000(5)借:短期借款 50000贷:银行存款 50000第六章会计凭证实训题1.以会计分录代替记账凭证(1)借:银行存款10000贷:应收账款——A公司10000填制收款凭证(银收)(2)借:原材料——甲材料20000 应交税费—应交增值税(进项税额)3400贷:应付票据23400 填制转账凭证(3)借:库存现金26000贷:银行存款26000填制付款凭证(银付)(4)借:银行存款18720贷:主营业务收入16000 应交税费—应交增值税(销项税额)2720 填制收款凭证(银收)(5)借:生产成本——甲产品9000贷:原材料9000填制转账凭证(6)①借:管理费用1115贷:其他应收款—王某1115填制转账凭证②借:库存现金135贷:其他应收款——王某135填制收款凭证(现收)(7)借:应收账款——C公司20007贷:主营业务收入17100 应交税费—应交增值税(销项税额)2907 填制转账凭证(8)借:制造费用——电费620——水费240贷:银行存款860填制付款凭证(银付)第七章会计账薄实训题:1.库存现金日记账2006年凭证摘要对方科目借方贷方余额月日字号8 12 3 3 6 6 10 现付现付银付银付现付801802803806803月初余额现金存入银行现金暂付职工差旅费提现备用提取现金准备发放工资现金发放工资1—10日累计银行存款其他应收款银行存款银行存款应付职工薪酬1000.009000.0010000.00500.00400.009000.009900.001500.001000.00600.001600.0010600.001600.001600.00银行存款日记账2006年凭证摘要对方科目借方贷方余额月日字号81 12 2345 56789 1010 银收银付银付现付银付银收银付银付银付银付银收银付银付801801802801803802804805806807803808809月初余额投资者投入,存入归还短期借款偿还应付账款现金存入银行提现备用收到应收账款存款支付材料款支付材料运费提取现金准备发放工资支付本月水电费销售产品货款存入银行用存款支付销售费用用存款上交销售税金1—10日累计实收资本短期借款应付账款库存现金库存现金应收账款原材料原材料库存现金管理费用主营业务收入销售费用营业税金及附加12500.00500.0025000.0025875.0063875.005000.0010000.001000.0020000.005000.009000.00900.00205.001750.0052855.00150 000.00162500.00157500.00147500.00148000.00147000.00172000.00152000.00147000.00138000.00137100.00162975.00162770.00161020.00161020.002.(1)用划线更正法更正。

《基础会计》(第三版)课后习题答案第1章练习题答案答:(1)不合理。

因为银行通过使用星海公司的会计报告来了解企业的经营状况和经营业绩,从而决定是否贷款,会计报告不仅包括资产负债表,还包括利润表、现金流量表、所有者权益变动表等等。

(2)对企业的信誉、偿债能力、盈利能力等产生积极影响的信息,不希望提供给银行家对企业的信誉、偿债能力、盈利能力等产生消极影响的信息,例如企业出现亏损等。

(3)在同意发放贷款之前,银行需要知道企业的经营状况,财务状况,企业的偿债能力等,以评估不能收回本金和利息的风险。

(4)作为债权人的银行家和企业所有者之间的共同利益就是企业运转良好,有良好的获利能力,有充足的现金流偿还负债等等。

第2章练习题答案1.2.(1)(2)由表(1)计算得出资产为893 000元,负债为118 000元,所有者权益为775 000元,893000=118000+775000,所以符合会计基本公式:资产=负债+所有者权益。

3.由会计基本公式:资产=负债+所有者权益,万达公司期初的所有者权益:400000-100000 =300000元,本年度股东投资不变,所以期末的股东权益为300 000元。

又由扩展的会计公式:资产=负债+所有者权益+(收入-费用)=负债+所有者权益+利润,得:(1)本年度利润= 450000-50000-300000 = 100000(元);本年度收入=本年度利润+本年度费用,即100000+75000 = 175000(元)(2)若增加投资20000元,则所有者权益为:300000+20000 = 320000(元),本年度利润= 450000-50000-320000 = 80000(元);(3)若年度返回投资20 000元,但又增加投资30 000元,则年末的所有者权益= 300000-20000+30000 = 310000元,则利润=450000-50000-310000 = 90000(元)。

第1章练习题答案答:(1)不合理。

因为银行通过使用星海公司的会计报告来了解企业的经营状况和经营业绩,从而决定是否贷款,会计报告不仅包括资产负债表,还包括利润表、现金流量表、所有者权益变动表等等。

(2)对企业的信誉、偿债能力、盈利能力等产生积极影响的信息,不希望提供给银行家对企业的信誉、偿债能力、盈利能力等产生消极影响的信息,例如企业出现亏损等。

(3)在同意发放贷款之前,银行需要知道企业的经营状况,财务状况,企业的偿债能力等,以评估不能收回本金和利息的风险。

(4)作为债权人的银行家和企业所有者之间的共同利益就是企业运转良好,有良好的获利能力,有充足的现金流偿还负债等等。

第2章练习题答案2.(1)(2)由表(1)计算得出资产为893 000元,负债为118 000元,所有者权益为775 000元,893000=118000+775000,所以符合会计基本公式:资产=负债+所有者权益。

3.由会计基本公式:资产=负债+所有者权益,万达公司期初的所有者权益:400000-100000 =300000元,本年度股东投资不变,所以期末的股东权益为300 000元。

又由扩展的会计公式:资产=负债+所有者权益+(收入-费用)=负债+所有者权益+利润,得:(1)本年度利润 = 450000-50000-300000 = 100000(元);本年度收入=本年度利润+本年度费用,即100000+75000 = 175000(元)(2)若增加投资20000元,则所有者权益为:300000+20000 = 320000(元),本年度利润 = 450000-50000-320000 = 80000(元);(3)若年度返回投资20 000元,但又增加投资30 000元,则年末的所有者权益 = 300000-20000+30000 = 310000元,则利润=450000-50000-310000 = 90000(元)。

4.(1)A:60 000 B:61 000 C:375 000(2)流动资产总额=库存现金+银行存款+应收账款+原材料=1 000+27 000+35 000+52 000 = 115 000(元)(3)负债总额=短期借款+应付账款+应交税费+长期借款=10 000+32 000+9 000+61 000 = 112 000(元)(4)净资产总额=实收资本+资本公积=240 000+23 000=263 000(元)5.(1)①这项会计事项的发生,使企业的一项资产(固定资产)增加30 000元,同时也使企业的另一项资产(银行存款)减少30 000元。

第1章练习题答案答:(1)不合理。

因为银行通过使用星海公司的会计报告来了解企业的经营状况和经营业绩,从而决定是否贷款,会计报告不仅包括资产负债表,还包括利润表、现金流量表、所有者权益变动表等等。

(2)对企业的信誉、偿债能力、盈利能力等产生积极影响的信息,不希望提供给银行家对企业的信誉、偿债能力、盈利能力等产生消极影响的信息,例如企业出现亏损等。

(3)在同意发放贷款之前,银行需要知道企业的经营状况,财务状况,企业的偿债能力等,以评估不能收回本金和利息的风险。

(4)作为债权人的银行家和企业所有者之间的共同利益就是企业运转良好,有良好的获利能力,有充足的现金流偿还负债等等。

第2章练习题答案1.资产类负债类所有者权益类收入类费用类库存现金银行存款应收账款原材料库存商品预付保险费固定资产其他应收款无形资产应付账款短期借款预收账款应付职工薪酬——职工福利长期借款实收资本盈余公积未分配利润服务收入投资收益营业外收入利息收入购货运费管理费用所得税主营业务成本2.(1)金额项目资产负债所有者权益(1)12 000(2)700 000(3)60 000(4)150(5)50 000(6)51 900(7)8 000(8)250 000(9)42 000(10)19 400(11)10 000(12)75 000(13)7 550(14)500 000合计893 000118 000775 000(2)由表(1)计算得出资产为893 000元,负债为118 000元,所有者权益为775 000元,893000=118000+775000,所以符合会计基本公式:资产=负债+所有者权益。

3.由会计基本公式:资产=负债+所有者权益,万达公司期初的所有者权益:400000-100000 =300000元,本年度股东投资不变,所以期末的股东权益为300 000元。

又由扩展的会计公式:资产=负债+所有者权益+(收入-费用)=负债+所有者权益+利润,得:(1)本年度利润= 450000-50000-300000 = 100000(元);本年度收入=本年度利润+本年度费用,即100000+75000 = 175000(元)(2)若增加投资20000元,则所有者权益为:300000+20000 = 320000(元),本年度利润= 450000-50000-320000 = 80000(元);(3)若年度返回投资20 000元,但又增加投资30 000元,则年末的所有者权益= 300000-20000+30000 = 310000元,则利润=450000-50000-310000 = 90000(元)。

1.2 练习题1.2.1 名词解释1.会计目标 2.受托责任观 3.决策有用观4.管理活动论 5.信息系统论 6.会计职能7.会计假设 8.会计主体 9.持续经营10.会计分期 11.货币计量 12.会计对象13.资金运动 14.资金循环 15.资金周转16.会计信息质量要求 17.可靠性要求 18.相关性要求19.可理解性要求 20.可比性要求 21.实质重于形式要求22.重要性要求 23.谨慎性要求 24.及时性要求1.2.2 判断题对下列各题的正误进行判断,并将判断结果填入题后的括号中。

正确的填“√”;错误的填“×”。

1.近代会计的主要特征是专职会计人员的出现。

()2.财务会计主要承担向企业内部的管理层提供企业相关信息的责任。

()3.在诸多环境中,对会计各发展阶段都具有普遍影响作用的是经济环境。

()4.2006年我国颁布39项会计准则,表明与国际准则实现了全面趋同。

()5.经济环境会影响会计的发展,但会计对经济环境不具有影响作用。

()6.会计目标是近代财务会计理论体系中的核心概念。

()7.在会计发展的不同历史阶段,会计的目标也有所不同。

()8.会计对交易和事项的管理主要是价值形式的管理。

()9.在会计的两项基本职能中,监督职能是其最基本职能。

()10.会计假设也称会计基本前提。

()11.我国企业会计准则体系适用于非持续经营企业的会计确认、计基和报告。

()12.会计对象是指企业财务会计核算和监督的基本内容。

()13.一般认为,会计对象是社会再生产过程中的资金运动。

()14.企业筹集的资金最初都是以货币资金形态进入企业的。

()15.对企业的资金筹集阶段可划分为供应、生产和销售三个具体过程。

()16.与非营利组织的资金运动情况相比,产品生产企业的资金运动不体现为循环与周转方式。

()17.资金从货币资金形态开始,经过一系列的形态变化,最终又回复到货币资金状态的过程称为资金周转。

()18.资金运动的增值部分是企业实现的利润。

《基础会计(第三版)》高等教育出版社,高香林主编参考答案第一章绪论一、单项选择题1.B2..C3.B4.B5.B二、多项选择题1.ABC2.ABCD3.ABCD4.BD5.ABCD三、判断题1.X2.√3.√4.X5.√第二章记账方法一、单项选择题1.D2.C3.B4.A5.B二、多项选择题1.AD2.ACD3.ABCD4.ABC5.ABD三、判断题1.X2. √3. √4.X5. √四、业务题(1)借:原材料 5 000贷:应付账款 5 000(2)借:库存现金 2 000贷:银行存款 2 000(3)借:银行存款30 000贷:实收资本30 000(4)借:应交税费 1 000贷:银行存款 1 000(5)借:资本公积 3 000贷:实收资本 3 000(6)借:固定资产 5 000贷:银行存款 5 000(7)借:银行存款 3 000贷:应收账款 3 000(8)借:银行存款 5 000贷:主营业务收入5 000(9)借:银行存款10 000贷:短期借款10 000(10)借:应付账款 3 000贷:银行存款 3 000(11)借:生产成本 2 000贷:原材料 2 000(12)借:短期借款20 000贷:实收资本20 000 (13)借:其他应收款 1 000贷:库存现金 1 000库存现金期初余额:1000(2)2 000 (13) 1 000本期发生额:2 000 本期发生额:1 000 期末余额:2 000银行存款期初余额:20 000(3)30 000 (2) 2 000(7)3 000 (4) 1 000(8)5 000 (6) 5 000(9)10 000 (10)3 000本期发生额48 000 本期发生额11 000 期末余额:57 000应收账款期初余额:3 000(7) 3 000本期发生额3 000期末余额:0其他应收款期初余额:1 000(13)1 000本期发生额1 000期末余额:2 000原材料期初余额:20 000(1) 5 000 (11) 2 000本期发生额:5 000 本期发生额: 2 000 期末余额:23 000期初余额: 5 000(11) 2 000本期发生额:2 000期末余额:7 000库存商品期初余额:10 000期末余额:10 000固定资产期初余额:50 000(6) 5 000本期发生额:5 000期末余额:55 000短期借款期初余额:20 000 (12)20 000 (9)10 000 本期发生额:20 000 本期发生额:10 000期末余额:10 000应付账款期初余额:3 000 (10) 3 000 (1) 5 000本期发生额:3 000 本期发生额:5 000期末余额: 5 000应交税费期初余额:2 000 (4) 1 000本期发生额:1 000期末余额:1 000期初余额:80 000(3)30 000(5) 3 000(12)20 000本期发生额:53 000期末余额:133 000资本公积期初余额:4 000 (5) 3 000本期发生额:3 000期末余额:1 000盈余公积期初余额:1 000期末余额:1 000主营业务收入(8) 5 000本期发生额:5 000期末余额: 5 000第三章会计凭证一、单项选项题1.C2.D3.B4.A5.C二、多项选项题1.BCD2.ACD3.BCD4.AB5.ABCD三、判断题1.√2.√3.X4.X5.X四、业务题:业务题一:1.借:银行存款 140 400贷:应交税费——应交增值税(销项税额)20 400 主营业务收入——A产品 120 000 2. 借:原材料——B材料 80 000应交税费——应交增值税(进项税额)13 600贷:银行存款 93 600 3. 借:生产成本——甲产品 40 000贷:原材料——B材料 40 0004. 借:其他应收款——李娜 3 000贷:库存现金 3 000业务题二:1.借:库存现金 2 000贷:银行存款 2 0002. 借:管理费用 1 500贷:库存现金 1 5003. 借:银行存款 45 000贷:应收账款——光明公司 45 0004. 借:管理费用 620贷:库存现金 6205. 借:短期借款 300 000贷:银行存款 300 0006. 借:应收账款——光明公司 23 400贷:应交税费——应交增值税(销项税额)3 400 主营业务收入 20 000 7.借:库存现金 8 000贷:银行存款 8 000第四章会计账簿一、单项选项题1.A2.B3.C4.A5.C二、多项选择题1.ABCD2.AB3.ABD4.ABC5.AD三、判断题1.X2.X3.√4.X5.X四、业务题1.借:银行存款 26 000贷:实收资本 26 0002. 借:短期借款 20 000贷:银行存款 20 0003. 借:应付账款——宏达公司 10 000贷:银行存款 10 0004. 借:银行存款 2 000贷:库存现金 2 0005. 借:其他应收款——王五 1 000贷:库存现金 1 0006. 借:库存现金 2 000贷:银行存款 2 0007. 借:银行存款 60 000贷:应收账款——光大公司 60 0008. 借:应付账款 51 000贷:银行存款 51 0009. 借:应付职工薪酬 18 000贷:银行存款 18 00010. 借:应付账款 1 800贷:银行存款 1 80011. 借:银行存款 23 400贷:应交税费——应交增值税(销项税额)3 400 主营业务收入 20 000 12. 借:销售费用——广告费 10 000贷:银行存款 10 00013. 借:应交税费——城建税3 000——教育费附加 200贷:银行存款 3 200现金日记账银行存款日记账第五章主要经济业务的核算一、单项选项题1.D2.B3.B4.B5.B二、多项选项题1.ACD2.ACD3.ABC4.ABD5.ABC三、判断题1.X2.X3. √4.X5.√四、业务题1.借:银行存款300 000贷:实收资本300 0002.借:固定资产60 000贷:实收资本60 0003.借:银行存款450 000贷:短期借款450 0004.借:短期借款100 000贷:银行存款100 0005.借:在途物资——甲材料16 000应交税费——应交增值税(进项税额)2 720贷:银行存款18 7206.借:在途物资——乙材料15 000应交税费——应交增值税(进项税额)2 550贷:应付账款——新民工厂17 550 7.借:在途物资——丙材料42 000应交税费——应交增值税(进项税额)6 800贷:应付账款——前进工厂48 800 8.搬运费的分配率=3100/(16 000+15 000)=0.1甲材料应承担的搬运费=0.1×16 000=1 600(元)乙材料应承担的搬运费=0.1×15 000=1 500(元)借:在途材料——甲材料1 600——乙材料1 500贷:库存现金 3 1009. 借:原材料——甲材料17 600——乙材料16 500——丙材料42 000贷:在途材料——甲材料17 600——乙材料16 500——丙材料42 00010. 借:库存现金800 000贷:银行存款800 00011. 借:应付职工薪酬800 000贷:库存现金800 00012. 借:固定资产280 000贷:银行存款280 00013. 借:营业外支出8 000贷:库存现金8 00014. 借:其他应收款——马华 1 200贷:库存现金 1 20015. 借:管理费用 1 000库存现金200贷:其他应收款——马华 1 20016. 借:财务费用300贷:应付利息30017. 借:制造费用9 000管理费用 3 000贷:累计折旧12 00018. 借:管理费用 1 228贷:银行存款 1 22819. 借:销售费用400贷:银行存款40020. 借:生产成本22 040制造费用440贷:累计折旧22 48021. 借:生产成本600 000制造费用200 000贷:应付职工薪酬800 00022. 借:银行存款12 000贷:预收账款——华晨工厂12 00023. 借:生产成本——A产品203 000——B产品200 440贷:制造费用403 44024. 借:库存商品——A产品400 000——B产品480 000贷:生产成本——A产品400 000——B产品480 00025. 借:银行存款561 600贷:应交税费——应交增值税(销项税额)81 600主营业务收入480 000 26. 借:预收账款——华晨工厂561 600贷:应交税费——应交增值税(销项税额)81 600主营业务收入480 000 27. 借:银行存款549 600贷:预收账款——华晨工厂549 60028. 借:主营业务成本——A产品320 000——B产品288 000贷:库存商品——A产品320 000——B产品288 00029. 借:应付账款——华夏公司30 000贷:资本公积30 00030. 借:管理费用720贷:银行存款72031. 借:主营业务收入960 000贷:本年利润960 00032. 借:本年利润622 648贷:主营业务成本608 000营业外支出8 000管理费用 5 948财务费用300销售费用40033.利润总额=990 000-622 648=367 352应交所得税=367 352*25%=91 838借:所得税费用91 838贷:应交税费——应交所得税91 83834. 借:本年利润91 838贷:所得税费用91 83835. 净利润=367 352-91 838=275 514借:利润分配——提取法定盈余27 551.4贷:盈余公积27 551.436. 借:利润分配——应付利润150 000贷:应付利润150 00037. 借:应付利润150 000贷:银行存款150 00038—1. 借:本年利润275 514贷:利润分配——未分配利润275 51438-2. 借:利润分配——未分配利润177 551.4贷:利润分配——提取法定盈余27 551.4——应付利润150 000第六章财产清查一、单项选项题1.B2.D3.D4.A5.D二、多项选项题1.AB2.BD3.AC4.AD5.BC三、判断题1. X2.X3. √4.X5.X四、业务题银行存款余额调节表编制单位:2010年 4 月30 日单位:元第七章财务报表一、单项选项题1.A2.B3.D4.C5.A二、多项选项题1.ABCD2.ABCD3.CD4.AD5.ACD三、判断题1. X2.X3.√4.√5.√。