基于改进因子分析与熵值法的银行绩效评价

- 格式:pdf

- 大小:832.75 KB

- 文档页数:4

基金项目:博士科研启动基金“不同政策干预手段对技术创新绩效影响的比较研究”(DHBK2019388)。

收稿日期:2020-11-11作者简介:何紫荆,女,江西鹰潭人,东华理工大学经济与管理学院,研究方向为财务管理与管理会计。

赵玉,男,河北辛集人,博士,教授,硕士生导师,供职于东华理工大学经济与管理学院,研究方向为风险管理。

商业银行财务绩效评价研究——基于熵权-TOPSIS-RSR 模型何紫荆赵玉(东华理工大学,江西南昌330013)摘要:商业银行财务绩效高质量发展是推动金融体系改革的重要保障。

为准确评价我国商业银行财务绩效管理情况,本文构建基于宏观审慎评估体系(MPA )的定量指标和CAMELS 框架的财务绩效评价指标体系,应用熵权-TOPSIS 模型测度我国33家商业银行2019年的财务绩效水平,并引入秩和比法(RSR )对评价结果进行分档,实证结果表明流动性覆盖率和基本每股收益对商业银行财务绩效水平影响最大;城市商业银行的财务绩效表现总体上要优于股份制银行和国有银行,且国有银行的综合财务绩效水平较为落后;与秩和比法相结合的熵权-TOPSIS 评价模型能够有效对商业银行财务绩效水平进行综合评价。

关键词:商业银行;财务绩效管理;绩效评价;熵权-TOPSIS-RSR 模型中图分类号:F235.2文献标识码:A文章编号:1674-5477(2021)01-0073-06一、引言改革开放以来,我国金融业的发展已经取得了巨大成就,金融作为现代经济的血脉,与经济共生共荣,而商业银行作为金融体系的中流砥柱,具有信用创造以及调节经济的功能,在助推经济发展上起着至关重要的作用。

但是国内接连出现诸如海南发展银行事件、包商银行事件等商业银行因管理不善导致资不抵债、银行倒闭的情况,为商业银行发展敲响警钟,具有高负债特质的银行业在管理运营上存在较大隐患。

为引导商业银行更好地服务于实体经济,银行监管部门一直坚持打好防范金融风险攻坚战,陆续制定各种风险管理的审慎规制,2016年原银监会发布《银行业金融机构全面风险管理指引》,2018年7月银保监会正式实施《商业银行流动性风险管理办法》。

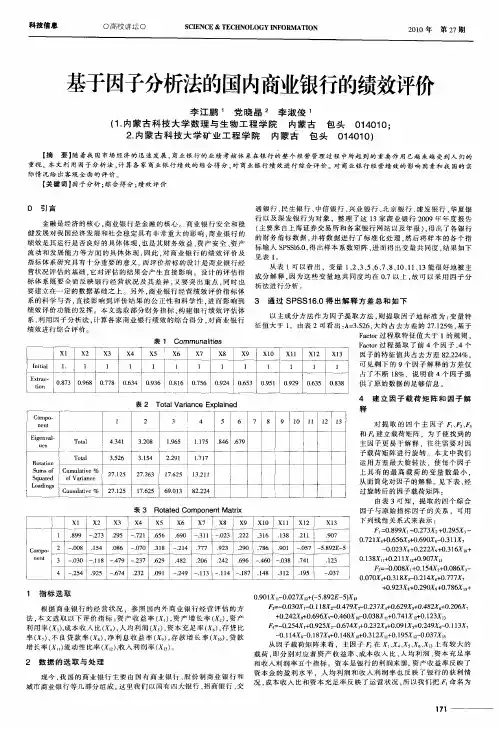

基于改进因子分析与熵值法的银行绩效评价【摘要】选取2008年至2013年我国16家上市银行的财务数据作为样本,利用改进因子分析法对反映银行盈利能力、资产质量、偿付能力以及经营增长的28项指标进行规整,得出各年的主因子。

随后引入熵值法对主因子进行客观赋权,进而得出每年各大商业银行的绩效评分排名。

结果表明,国有控股大型商业银行经营绩效排名落后于以浦发、华夏、民生为代表的股份制商业银行,银行资产规模与经营绩效无相关关系。

【关键词】上市银行; 因子分析; 熵值法; 绩效评价在利率市场化、金融脱媒、互联网金融崛起等外部环境下,商业银行将持续面临利差收窄、风险压力上升、资本补充压力加大等难题,我国银行业已经进入全面深化改革和转型升级的关键时期,所以对我国银行经营绩效进行综合评价并提出应对措施显得至关重要。

一、现状及问题分析有关银行业经营绩效评价的研究很多,也取得了丰硕的成果。

胡兆峰等(2011)得出股份制商业银行的经营绩效高于大型国有银行,但大型国有银行仍然具有独特核心竞争力的结论。

胡腾宇(2011)同样认为新兴小型银行的投资价值大于老牌银行。

马广奇(2012)在财务竞争力的理论基础上构建综合财务能力评价体系,认为国有商业银行和城市商业银行的综合财务能力要强于中小型股份制商业银行。

张曾莲(2012)从风险管理和预警体系的角度确立了一系列财务预警指标,对我国国有股份制商业银行在后金融危机时代所面临的风险进行了系统分析。

此外有的学者也引入熵值法进行综合评价。

谢赤等(2002)认为熵值法能够解决一般综合评价法中人为确定权重的缺陷。

郝会会等(2010)采用模糊综合评价方法进行实证分析,同时运用熵值法对指标赋值,分析了国有商业银行、股份制商业银行和城市银行的差距。

杨军芳(2008)通过熵值法研究发现,国有商业银行的经营绩效相对于股份制商业银行而言水平偏低。

刘翠(2013)结合层次分析法和熵值法,从主客观两个方面对上市银行竞争力状况进行分析。

基于层次分析法和改进熵值法的商业银行信用风险评估侯玉格

【期刊名称】《环渤海经济瞭望》

【年(卷),期】2024()1

【摘要】一、前言自2007年以来,我国银监会发布了《中国银行业实施新资本协议指导意见》,标志正式实施了《巴塞尔新资本协议》工程。

这一协议将商业银行面临的主要风险汇总为八个方面:信用风险、市场风险、流动性风险、利率风险、操作风险、国家和转移风险、法律风险和声誉风险[1]。

在这八类经营风险中,信用风险位居首位,约占银行总风险的60%。

2008年美国次贷危机爆发,全球经济受到重创,这充分暴露出商业银行在信用风险管理中的问题,如贷款损失持续上升、信用风险不断增加、资本充足率不断下降等[2]。

这次危机爆发的原因有很多,但信用风险管理不当是一个非常关键的因素。

如何合理有效地控制信用风险,直接决定了商业银行的经营状况。

【总页数】4页(P159-162)

【作者】侯玉格

【作者单位】郓城县第二中学

【正文语种】中文

【中图分类】F83

【相关文献】

1.基于层次分析法和熵值法的综合模型对ABC分类法的改进

2.基于层次分析法的商业银行个人住房贷款信用风险评估

3.基于层次分析法和熵值法的目标多属性威胁评估

4.基于熵值法改进层次分析法马拉松急救能力评价模型的构建

5.基于层次分析法和熵值法的多假目标干扰效果评估

因版权原因,仅展示原文概要,查看原文内容请购买。

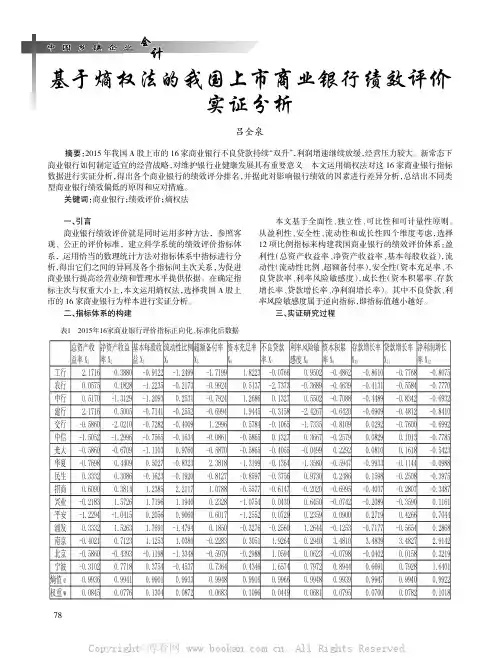

基于熵指数的我国商业银行收入结构绩效研究6000字本文基于收入结构视角,采用spearman相关性分析并建立个体固定效应模型,运用2008~2016年间我国71家商业银行的面板数据,引入熵指数(Entropy)衡量、对我国大型商业银行、股份制商业银行和城市商业银行多元化经营的绩效进行测度。

结果表明,多元化经营有利于提升我国大型商业银行和股份制商业银行的绩效,但对城市商业银行的绩效则产生负效应。

建议城市商业银行应慎重实行多元化战略,寻找不同的利润增长点。

商业银行多元化经营绩效熵指数一、引言与文献综述在经济“新常态”背景下,我国商业银行的传统盈利模式受到利率市场化、金融脱媒以及经济增速放缓的多重冲击,商业银行纷纷着手转型,以增强金融服务实体经济能力。

但银监会的统计数据显示,我国商业银行净利润增速自2012年不断下降,中间业务增速持续放缓,不良贷款率则普遍上升。

这些信号值得深思:多元化经营对商业银行的绩效究竟是否有提升作用?对不同类型商业银行是否都适用?上述问题已成为学界和业界广泛关注的热点。

在商业银行多元化经营对绩效影响的理论研究方面,国内外学者的研究结论主要有三类:第一,部分学者认为商业银行多元化经营对其经营绩效起积极作用。

Saunder和Walter (1997)较早进行了实证方面的研究,分析出商业银行实行多元化经营可以拓宽提高经营绩效[3];Rosie等(2003)较早从收入结构方面进行研究,认为商业银行的绩效与非利息收入的正相关关系[4],杜莉和王锋(2002)、吴晓云和王峰(2012)、陈一洪(2015)等学者的研究表明,我国商业银行存在较明显的范围经济[5-9]。

第二,部分学者否认多元化经营在提高银行绩效方面的作用。

国外学者Stiroh的一系列研究结论具有代表性:多元化经营对美国商业银行的绩效存在负面影响[10-12]。

薛超和李政(2014)研究了我国81家城市商业银行的数据,结果表明多元化经营不能改善其绩效[14];阮珂等(2015)对我国上市商业银行面板数据进行分析,证明现阶段过度依赖非利息收入反而分散其资源[15]。

《基于因子分析法的A农村商业银行财务绩效评价研究》篇一一、引言在当前金融市场快速发展和竞争日趋激烈的背景下,财务绩效评价对农村商业银行而言具有重要战略意义。

作为金融机构的基层单位,农村商业银行的财务绩效不仅关系到自身的生存与发展,也直接影响到农村经济的稳定与发展。

本文以A农村商业银行为例,运用因子分析法对其财务绩效进行评价研究,旨在为银行管理层提供决策支持,同时也为其他农村商业银行的财务绩效评价提供参考。

二、研究背景与意义A农村商业银行作为地方性金融机构,其财务绩效评价对于提升自身竞争力、优化资源配置、实现可持续发展具有重要意义。

通过因子分析法对A农村商业银行的财务绩效进行评价,不仅可以全面了解其经营状况和风险控制能力,还可以为银行管理层提供决策依据,有助于银行制定更加科学合理的经营策略。

同时,该研究也有助于推动农村金融市场的健康发展,提高农村金融服务的整体水平。

三、因子分析法概述因子分析法是一种多元统计分析方法,通过降维技术将多个指标转化为少数几个综合因子,以反映原始指标的大部分信息。

该方法在财务绩效评价中具有广泛的应用,能够有效地对企业的财务状况进行综合评价。

在本文中,我们将运用因子分析法对A 农村商业银行的财务绩效进行评价。

四、数据来源与指标体系构建本文数据主要来源于A农村商业银行的财务报告和公开资料。

在指标体系构建方面,我们选取了反映A农村商业银行财务绩效的多个指标,包括盈利能力、资产质量、流动性、安全性等方面的指标。

这些指标能够全面反映A农村商业银行的财务状况和经营成果。

五、实证分析1. 数据预处理首先,我们对收集到的数据进行预处理,包括数据清洗、缺失值处理、异常值处理等。

然后,我们运用SPSS软件对数据进行标准化处理,以便进行因子分析。

2. 因子分析过程我们运用SPSS软件的因子分析功能,通过计算相关系数矩阵、特征值、方差贡献率等指标,提取出几个综合因子。

这些综合因子能够反映原始指标的大部分信息,从而实现对A农村商业银行财务绩效的综合评价。