(公司理财)家庭理财实用表格最新版

- 格式:doc

- 大小:1.46 MB

- 文档页数:41

家庭理财实用表格〔2005年,试用版〕目录1、家庭财务现状 (3)1.1、家庭财务状况 (3)1.2、家庭存款状况 (5)1.3、家庭贷款状况 (8)1.4、家庭房产状况 (8)1.5、家庭财物状况 (9)1.6、家庭保管箱状况 (11)1.7、家庭保险状况 (12)1.8、家庭收支状况 (13)、家庭投资交易状况 (17)、股票交易状况 (17)、基金交易状况 (18)、债券交易状况 (19)2、年底分析 (19)、个人检查 (19)、财务分析 (22)、收入分析 (22)、支出分析 (22)、投资分析 (23)、风险分析 (23)、总结 (23)3、五年方案 (24)、资产目标 (24)、其他目标 (25)4、下一年度方案 (26)、下一年度目标 (26)、下一年度预算 (26)1、家庭财务现状1.1、家庭财务状况这是家庭的资产负债表。

家庭资产负债表是家庭在某一时点上财务状况的反映。

它包含了主要的资产和负债,其余额就是家庭的净资产。

资产负债表的重要性反映在以下两个方面:1、资产负债表提供了一个标尺,可以计量家庭目标实现的进程;2、将资产价值分项列明使我们知道什么需要管理。

特别是,为我们决定投保多少财产险列出明细。

这对家庭管理而言极为重要。

资产与负债是理财天平的两端,资产高于负债的家庭,天平会往资产的一方倾斜,以所产生净资产的筹码来取得平衡。

负债高于资产的家庭,只有获得足以减少负债的净收入才能恢复平衡。

在退休之前努力累积晚年生活所需的净资产,是一般个人财务规划的最终目标。

资产负债天平也可用来衡量保险的需求。

一般当资产减损而负债依旧时,为了防止天平导向负债的一端,就要买保险以理赔金的筹码加注在资产上,使天平回复均衡状态。

自用住宅被火燃烧或创造家庭主要收入来源的成员遭遇死亡、丧失劳动能力等变故,都会使家庭天平一夕间倒向负债端,因此要买足应有保障来预防万一。

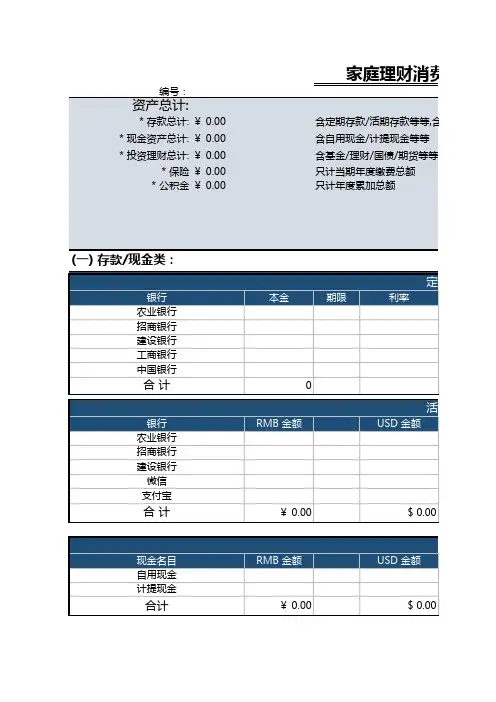

资产:现金:活期储蓄¥定期储蓄¥股票〔市场价值〕¥股权〔账面价值〕¥入股〔账面价值〕¥基金(市场价值) ¥公积金¥人寿保险〔现金价值〕¥人寿保险〔红利〕¥人寿保险〔额外投资〕¥房屋〔市场价值〕¥其他产业¥汽车¥个人财物〔珠宝等〕¥他人欠我之债务¥其他¥总资产:〔甲〕负债:现有帐单¥分期归还之债务:汽车¥个人¥家具¥所得税¥房屋贷款¥其他¥总负债〔乙〕0个人总值:〔甲—乙〕1.2、家庭存款状况最近,银行开始对小额存款帐户收费了,很多人都开始清理银行存折了。

理财表格模板

理财表格模板可以包含以下内容:

1. 时间列:记录每次进行理财操作的时间。

2. 项目列:记录每次理财操作的具体项目或名称。

3. 类型列:标识每次理财操作的类型,例如投资、存款、购买保险等。

4. 金额列:记录每次理财操作的金额。

5. 利率列:记录每次理财操作所涉及的利率。

6. 期限列:记录每次理财操作的期限,例如投资的年限或保险合同的期限。

7. 收益列:记录每次理财操作的预期或实际收益。

8. 风险列:评估每次理财操作的风险程度,例如低风险、中风险、高风险等。

9. 备注列:可选的列,用于记录与每次理财操作相关的其他信息或备注。

此外,可以根据个人需求自定义表格的其他列或内容。

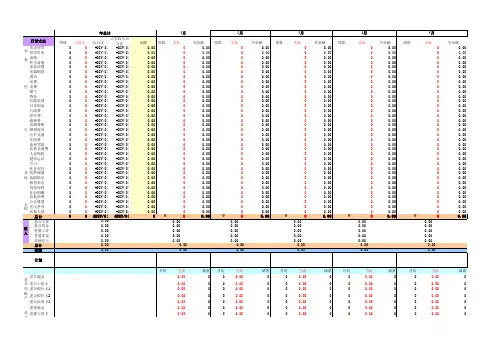

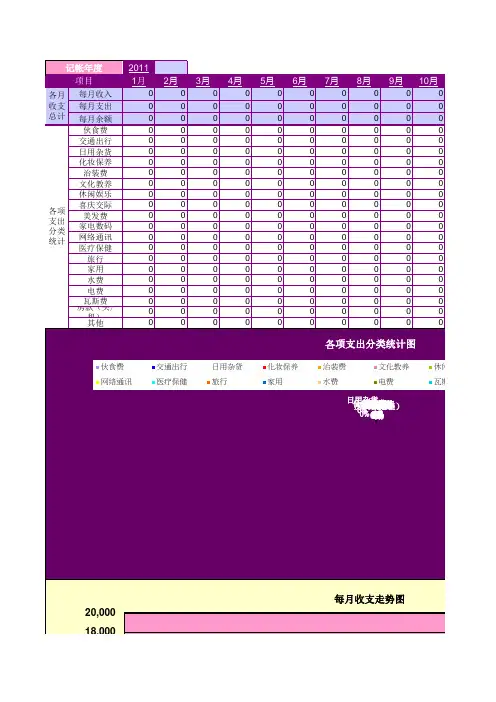

20111月2月3月4月5月6月7月8月9月10月每月收入0000000000每月支出0000000000每月余额0000000000伙食费0000000000交通出行0000000000日用杂货0000000000化妆保养0000000000治装费0000000000文化教养0000000000休闲娱乐0000000000喜庆交际0000000000美发费0000000000家电数码0000000000网络通讯0000000000医疗保健0000000000旅行0000000000家用0000000000水费0000000000电费0000000000瓦斯费0000000000房款(买/租)0000000000其他各月收支总计各项支出分类统计记帐年度项目伙食费0%交通出行0%日用杂货化妆保养0%治装费0%文化教养休闲娱乐0%喜庆交际0%美发费0%家电数码0%网络通讯医疗保健旅行家用0%水费电费瓦斯费房款(买/租)其他各项支出分类统计图伙食费交通出行日用杂货化妆保养治装费文化教养休闲娱网络通讯医疗保健旅行家用水费电费瓦斯费20,000每月收支走势图2,0004,0006,0008,00010,00012,00014,00016,00018,0001月2月3月4月5月6月7月8月金额(¥)预算11月12月年度总计支出占比每月预算年度预算000///000/000///000%000%000%000%000%000%000%000%000%000%000%000%000%000%000%000%000%000%000%休闲娱乐喜庆交际美发费家电数码瓦斯费房款(买/租)其他每月收入每月支出9月10月11月12月。

家庭理财三张表万里祥共1页[1]字号:【大中小】上节课讲到家庭理财的三定律:“月三(30%)、年三(30%)、三年翻番”,即每月坚持把收入的30%储蓄起来,做理财投资的原始资本积累;每年实现30%的投资收益率;每三年使自己的金融资产实现倍增。

下面介绍“家庭理财三张表”。

每月的收入不够花,如何完成“月三”的储蓄指标?这是许多家庭面临的问题。

钱对于家庭来说,只有两种存在形式:一是收入,二是支出。

收入是挣钱,支出是花钱。

理财首先要了解自己家庭每月的收入有多少,更重要的是要了解支出情况,要了解钱是怎么花的?哪些是必须花的?哪些是可花可不花的?做到心中有数。

这就要学会记帐,因为家庭理财是从记帐开始的。

只有把家庭的收入和支出尽可能真实的记下来,才能便于自己或理财师帮助你进行较真实、科学的理财分析,找出存在的问题,制订理财规划方案,有效地进行家庭理财。

家庭记帐和企业记帐不一样,不用那么繁琐,没必要收集所有支出的凭证做出传票,然后记帐。

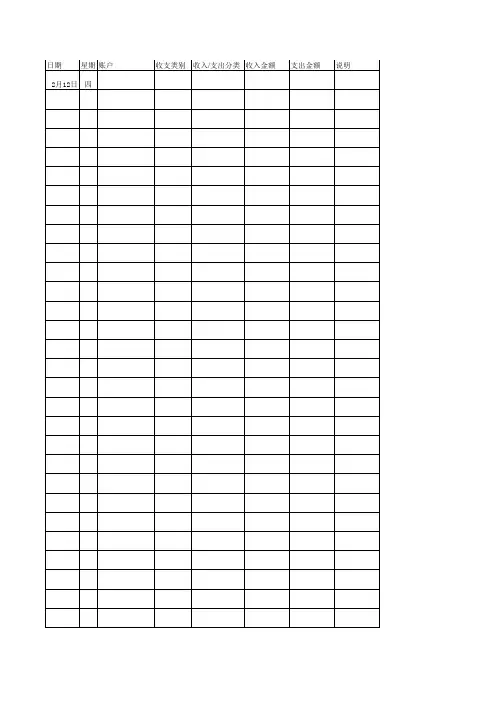

但是每天晚上要填一张家庭日支出统计表(见表一),也就是现金支出的流水帐。

虽不一定要支出凭证,但尽可能把当天发生的支出记详细,不要遗漏。

这对下一步进行家庭财务分析非常重要。

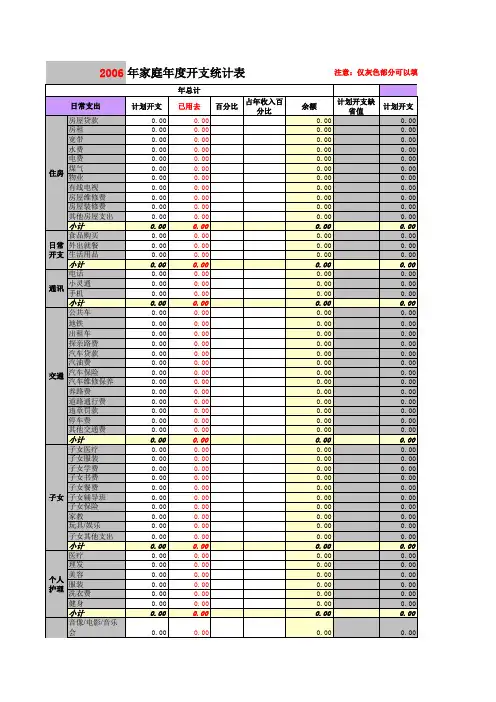

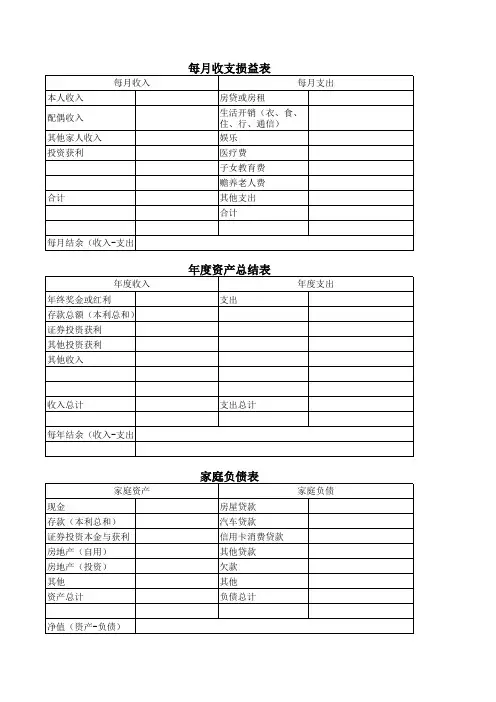

除每天认真填写现金支出的流水帐外,每月1日要把上月的支出情况加上全月的收入情况汇总填写“家庭月收支表”和“家庭月资产负债表”。

“家庭月收支表”也可称为“家庭月损益表”,由于使用的记帐方法是现金收付制而不是权责发生制,因此“家庭月收支表”(损益表)实际上也就是现金流量表。

这张表反映的是上一个月内家庭收入、支出及余额的财务状况。

收入比较简单,一般有三种形式:工资收入、兼职收入和投资收入。

支出比较复杂,分可控支出和不可控支出两大类共11种支出费用(见表二)。

不可控支出受家庭的收入影响较小,一经发生,调节的范围不大。

可控支出受收入的影响较大,有较大的调节范围:收入多,可控支出可以加大;收入少,可控支出可以减小。

通过编制收支表(损益表),家庭可以及时调整自己的支出项目,减少不必要的消费和支出。

(公司理财)家庭理财实用

表格

家庭理财实用表格(2005年,试用版)

目录1、家庭财务现状3

1.1、家庭财务状况3

1.2、家庭存款状况5

1.3、家庭贷款状况7

1.4、家庭房产状况7

1.5、家庭财物状况8

1.6、家庭保管箱状况10

1.7、家庭保险状况11

1.8、家庭收支状况12

1.9、家庭投资交易状况16

1.9.1、股票交易状况16

1.9.2、基金交易状况17

1.9.3、债券交易状况18

2、年底分析18

2.1、个人检查19

2.2、财务分析21

2. 2.1、收入分析21

2. 2.2、支出分析21

2. 2.3、投资分析22

2. 2.4、风险分析22

2.2.5、总结22

3、五年计划23

3.1、资产目标23

3.2、其他目标24

4、下壹年度计划25

4.1、下壹年度目标25

4.2、下壹年度预算25

1、家庭财务现状

1.1、家庭财务状况

这是家庭的资产负债表。

家庭资产负债表是家庭在某壹时点上财务状况的反映。

它包含了主要的资产和负债,其余额就是家庭的净资产。

资产负债表的重要性反映在以下俩个方面:

1、资产负债表提供了壹个标尺,能够计量家庭目标实现的进程;

2、将资产价值分项列明使我们知道什么需要管理。

特别是,为我们决定投保多少财产

险列出明细。

这对家庭管理而言极为重要。

资产和负债是理财天平的俩端,资产高于负债的家庭,天平会往资产的壹方倾斜,以所产生净资产的筹码来取得平衡。

负债高于资产的家庭,只有获得足以减少负债的净收入才能恢复平衡。

在退休之前努力累积晚年生活所需的净资产,是壹般个人财务规划的最终目标。

资产负债天平也可用来衡量保险的需求。

壹般当资产减损而负债依旧时,为了避免天平导向负债的壹端,就要买保险以理赔金的筹码加注在资产上,使天平回复均衡状态。

自用住宅被火焚烧或创造家庭主要收入来源的成员遭遇死亡、丧失劳动能力等变故,都会使家庭天平壹夕间倒向负债端,因此要买足应有保障来预防万壹。

资产:

现金:活期储蓄¥

定期储蓄¥股票(市场价值)¥

股权(账面价值)¥

入股(账面价值)¥

基金(市场价值) ¥

公积金¥人寿保险(现金价值)¥人寿保险(红利)¥人寿保险(额外投资)¥房屋(市场价值)¥

其他产业¥

汽车¥个人财物(珠宝等)¥他人欠我之债务¥

其他¥

总资产:(甲)

负债:

现有帐单¥分期偿仍之债务:汽车¥

个人¥

家具¥

所得税¥

房屋贷款¥

其他¥

总负债(乙)0

个人总值:(甲—乙)

1.2、家庭存款状况

最近,银行开始对小额存款帐户收费了,很多人都开始清理银行存折了。

因此,记录好自己的存款状况,对家庭理财也很有必要。

以下的壹些表格,能够协助你做好这项工作。

1.3、家庭贷款状况

如果有贷款的,能够将贷款情况记录在下面的表格中。

如果有房产的,能够将房产情况记录在下面的表格中。

如果有贵重物品的,能够将物品情况记录在下面的表格中。

1.6、家庭保管箱状况

如果在银行租用了保管箱的,能够将保管箱情况记录在下面的表格中。

1.7、家庭保险状况

保险,是家庭理财的壹道非常重要的防火墙。

整理好家庭保险资料,每年做壹次检查,能够协助家庭及时做好调整,避免有保险没有保障,或保障过度的状况出现。

以下的壹些表格,能够协助你做好这项工作。

1.8、家庭收支状况

这即是家庭损益表。

损益表能够显示家庭是怎样从去年的财务状况变成当下的财务状况的。

我们不仅需要壹张损益表来分析我们朝着预定的目标进展的情况,而且是下壹年预算计划的基础。

每月收入流水帐

每月收入流水帐

每月支出流水帐

每月支出流水帐

1.9、家庭投资交易状况记录家庭的主要投资交易。

1.9.1、股票交易状况

1.9.2、基金交易状况

1.9.3、债券交易状况

2、年底分析

2.1、个人检查

性格分析

指示:10分(低)——100分(最高)来做个人评估。

平衡人生

社交宗教健康家庭1 2 3 4

9 10 11 12

17 18 19 20

总分:

财务创业义务工作思想5 6 7 8

13 14 15 16 21 22 23 24 总分:

2.2.2、支出分析

2.2.3、投资分析

2.2.4、风险分析

2.2.5、总结

3、五年计划3.1、资产目标

3.2、其他目标

4、下壹年度计划4.1、下壹年度目标

4.2、下壹年度预算。