第一章第二、三节(利息基本计算、实例分析)

- 格式:ppt

- 大小:1.82 MB

- 文档页数:2

利息计算方法及例题各种利息计算方法例题利息计算基本公式:利息=本金×利率×存期=本金×天数×日利率=本金×月数×月利率税后利息=利息×80%天数计算=月×30天+另头天数(如4月24日即为144天)利率表示法:%代表年利率,‰代表月利率,万分比代表日利率。

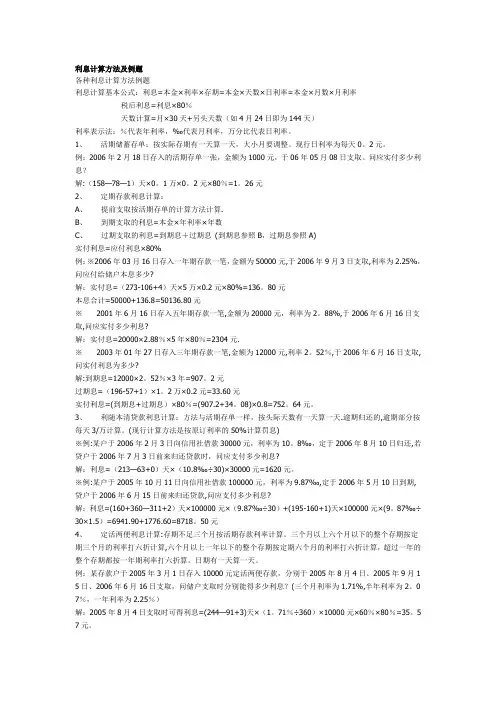

1、活期储蓄存单:按实际存期有一天算一天,大小月要调整。

现行日利率为每天0。

2元。

例:2006年2月18日存入的活期存单一张,金额为1000元,于06年05月08日支取。

问应实付多少利息?解:(158—78—1)天×0。

1万×0。

2元×80%=1。

26元2、定期存款利息计算:A、提前支取按活期存单的计算方法计算.B、到期支取的利息=本金×年利率×年数C、过期支取的利息=到期息+过期息(到期息参照B,过期息参照A)实付利息=应付利息×80%例:※2006年03月16日存入一年期存款一笔,金额为50000元,于2006年9月3日支取,利率为2.25%,问应付给储户本息多少?解:实付息=(273-106+4)天×5万×0.2元×80%=136。

80元本息合计=50000+136.8=50136.80元※ 2001年6月16日存入五年期存款一笔,金额为20000元,利率为2。

88%,于2006年6月16日支取,问应实付多少利息?解:实付息=20000×2.88%×5年×80%=2304元.※ 2003年01年27日存入三年期存款一笔,金额为12000元,利率2。

52%,于2006年6月16日支取,问实付利息为多少?解:到期息=12000×2。

52%×3年=907。

2元过期息=(196-57+1)×1。

2万×0.2元=33.60元实付利息=(到期息+过期息)×80%=(907.2+34。

苏教版六年级下册数学利息的计算方法全文共四篇示例,供读者参考第一篇示例:利息的计算在日常生活中很常见,特别是在金融领域中。

在数学教育中,也会涉及到利息的计算。

那么,苏教版六年级下册数学中关于利息的计算方法是怎样的呢?接下来,我们就来详细介绍一下。

让我们来了解一下什么是利息。

利息是指资金借贷或者投资中的一种报酬方式,是资金的增值。

在借贷中,借款人需要支付给贷款机构一定的利息;在投资中,投资人可以获得一定的利息收入。

利息的计算方法通常包括简单利息和复利息两种。

简单利息是指在一定的时间内,利息的计算只以本金为基础,不考虑之前的利息额度。

简单利息的计算公式如下:简单利息=本金×利率×时间本金是指借款或者投资的初始金额,利率是指单位时间内的利息率,时间是指借款或者投资的时间长度。

小明向银行借款1000元,年利率为5%,借款期为1年,那么他需要支付的利息为:简单利息=1000×0.05×1=50元以上就是简单利息的计算方法。

接下来,我们来看一下复利息的计算方法。

同样以小明的例子来说明,如果他选择的是复利息计算方式,则在1年后他需要支付的利息为:复利息=1000×(1+0.05)^1-1000=1000×1.05-1000=50元可以看到,简单利息和复利息的计算结果是一样的。

但是对于长期的投资来说,复利息的计算方式更能反映资金的增值情况。

在苏教版六年级下册数学教学中,利息的计算方法通常会通过实际生活中的案例来展示,让学生能够了解利息的概念,并掌握利息的计算方法。

通过课堂练习和作业,学生可以进一步加深对利息计算方法的理解和运用。

除了简单利息和复利息的计算方法,苏教版六年级下册数学中还会介绍利息计算中的一些应用技巧,比如利率的换算、时间的单位转换等。

这些技巧在实际应用中可以帮助学生更快更准确地计算利息。

第二篇示例:在苏教版六年级下册数学教材中,利息的计算方法是一个重要的内容。

一、学习目的:1、了解存款的种类、形式。

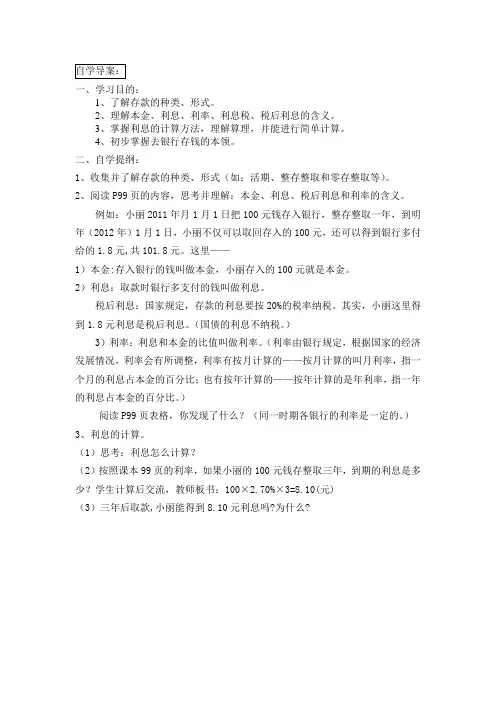

2、理解本金、利息、利率、利息税、税后利息的含义。

3、掌握利息的计算方法,理解算理,并能进行简单计算。

4、初步掌握去银行存钱的本领。

二、自学提纲:1、收集并了解存款的种类、形式(如:活期、整存整取和零存整取等)。

2、阅读P99页的内容,思考并理解:本金、利息、税后利息和利率的含义。

例如:小丽2011年月1月1日把100元钱存入银行,整存整取一年,到明年(2012年)1月1日,小丽不仅可以取回存入的100元,还可以得到银行多付给的1.8元,共101.8元。

这里——1)本金:存入银行的钱叫做本金,小丽存入的100元就是本金。

2)利息:取款时银行多支付的钱叫做利息。

税后利息:国家规定,存款的利息要按20%的税率纳税。

其实,小丽这里得到1.8元利息是税后利息。

(国债的利息不纳税。

)3)利率:利息和本金的比值叫做利率。

(利率由银行规定,根据国家的经济发展情况,利率会有所调整,利率有按月计算的——按月计算的叫月利率,指一个月的利息占本金的百分比;也有按年计算的——按年计算的是年利率,指一年的利息占本金的百分比。

)阅读P99页表格,你发现了什么?(同一时期各银行的利率是一定的。

)3、利息的计算。

(1)思考:利息怎么计算?(2)按照课本99页的利率,如果小丽的100元钱存整取三年,到期的利息是多少?学生计算后交流,教师板书:100×2.70%×3=8.10(元)(3)三年后取款,小丽能得到8.10元利息吗?为什么?利息的计算二、教学目标1.使学生了解本金、利息、利率、利息税的含义.2.理解算理,使学生学会计算定期存款的利息.3.初步掌握去银行存钱的本领.三、教学重点1.储蓄知识相关概念的建立.2.一年以上定期存款利息的计算.四、教学难点“年利率”概念的理解.五、教学过程一)谈话导入教师:随着改革开放,社会经济不断发展,人民收入增加,人们可以把暂时不用的钱存入银行,储蓄起来。

六年级奥数专题讲解:利率与利息我们把存入银行的钱叫做本金,取款时银行多付出来的钱叫做利息。

总利息与本金的百分比叫做利率。

[专题介绍]国家规定,各种收入必须按照国家一定的额比例向国家缴纳一定的税款,应纳税额与收入的百分比叫做税率。

我们把存入银行的钱叫做本金,取款时银行多付出来的钱叫做利息。

总利息与本金的百分比叫做利率。

[经典例题]例1、某个体商人以年利息14%的利率借别人4500元,第一年末偿还2130元,第二年以某种货物80件偿还一部分,第三年还2736元结清,他第二年末还债的货物每件价值多少元?解:根据“总利息=本金×利率×时间”第一年末的本利和:4500+4500×14%×1=5130(元)第二年起计息的本金:5130-2130=3000(元)第二年末的本利和:3000+3000×14%×1=3420(元)第三年的本利和为2736元,故第三年初的本金为:2736÷(1+14%)=2736÷1.14=2400(元) 第二年末已还款的金额为3420-2400=1020(元)每件货物的单价为1020÷80=12.75(元)答:他第二年末还债的货物每件价值12.75元例2、小明于今年七月一日在银行存了活期储蓄100元,如果年利率是1.98%,到明年七月一日,小明可以得到多少利息?(A级) 解:1000×1.98%×1×(1-20%)=15.84(元)答:小明可以得到15.84元利息例3、买了8000元的国家建设债卷,定期3年,到期他取回本息一共10284元,这种建设债卷的年利率是多少?(B级)解:设年利率为x%(1)(单利)8000+8000×x%×3=10284 X%=9.52%(2)(复利)8000(1+x%)3=10284X%=9.52%答:这种建设债卷利率是9.52%。

利息公式及其计算

利息是指在一定时间内,按一定利率计算的本金增值。

利息的计算公式主要取决于两个因素:本金和利率。

利息的计算方式包括简单利息和复利息。

一、简单利息计算公式

简单利息是指按固定利率计算的利息。

简单利息的计算公式如下:利息=本金×利率×时间

其中

利息表示利息的数额;

本金表示贷款或投资的初始金额;

利率表示利息的百分比;

时间表示按年、月、日计算的时间。

例子:

二、复利息计算公式

复利是指将利息再加入本金,重新计算下一期的利息。

复利具有复利效应,会使本金在一定时间内迅速增长。

复利息的计算公式如下:复利金额=本金×(1+利率)^时间-本金

其中

复利金额表示一定时间后的本金加利息的总数;

本金表示贷款或投资的初始金额;

利率表示利息的百分比;

时间表示按年、月、日计算的时间。

例子:

在复利的计算中,时间是以年为单位,但也可以按月或日计算,只需将利率和时间转换成对应的数值即可。

综上所述,利息的计算取决于简单利息和复利息两种方式。

简单利息适用于固定利率、固定期限的贷款或投资;而复利息适用于利率可变、投资周期较长的情况。

根据不同的情况,可以选择适合的计算公式来计算利息,并根据计算结果进行相关决策。

自学考试《金融理论与实务》各章重点3自学考试《金融理论与实务》各章知识要点第三章利息与利率一、基本知识点第一节利息与收益的一般形态1、货币的时间价值,就是指同等金额的货币其现在的价值要大于其未来的价值。

利息是货币时间价值的体现。

2、货币的时间价值来源于对现在消费推迟的时间补偿。

3、利息来源于再生产过程,是生产者使用借入资金发挥营运职能而形成的利润的一部分。

4、利息通常被看作是收一般形态——利息是货币资金所有者理所当然的收入。

5、利息转化为收益的一般形态发挥着非常重要的作用。

6、收益资本化发挥作用最突出的领域是有价证券的价格形成。

第二节利率的计量与种类1、利率是利息率的简称,指借贷期内所形成的利息额与所贷资金额的比率。

2、单利:本金P ×利率r ×年限n3、复利:n r P )1(+?。

4、未来某一时点上的金额称为终值,也称本利和,与终值对应的本金称为现值。

5、到期收益率通常被作为利率的代表,被认为是计算利率最精确的指标。

各种债务型的投资都有到期收益率。

6、债券的当期市场价格与债券的到期收益率成反向变动关系。

当期债券市场价格与利率反向相关。

7、利率上升,债券价格下降;利率下降,则债券价格上升。

体现了收益资本化的作用。

8、基准利率是指在多种利率并存的条件下起决定作用的利率。

9、基准利率的概念通常有两种用法:市场基准利率(无风险利率)、官定利率。

10、利率按照决定方式可划分为市场利率、官定利率和行业利率。

11、按照借贷期限内是否调整利率可将利率划分为固定利率和浮动利率。

12、一般来说,固定利率适用于短期借贷,浮动利率适用于长期借贷,国际金融市场上3年以上的资金借贷通常都采用浮动利率。

13、名义利率r=实际利率i+物价水平变动率p 。

14、实际利率存在三种情况:当名义利率高于通货膨胀率时,实际利率为正利率;当名义利率等于通货膨胀率时,实际利率为零;当名义利率低于通货膨胀率时,实际利率为负利率。

第一章 利息基本计算利息的定义1 从债权债务关系的角度看,利息是借贷关系中债务人为取得资金使用权而支付给债权人的报酬。

2 从简单的借贷关系的角度看,利息是一种补偿,由借款人支付给贷款人。

3 从投资的角度看,利息是一定量的资本经过一段时间的投资后产生的价值增值。

第一节 利息基本函数1 原始资本(或本金):在投资活动中,某一方投资一定量的货币。

2 总量函数:(定义1.1)设用A(t)表示原始投资A (0)经过时间t (t>0)(事先给定时间度量单位)后的价值,则当t 变动时称A(t)为总量函数。

3利息:(定义1.2)总量函数A (t )在时间段],[21t t 内的变化量(增量)称为期初货币量A(1t )在时间段],[21t t 内的利息,记为21,t t I ,即21,t t I =)()(12t A t A -…………………………………(1.1.1)特别地,当)(,121N n n t n t ∈=-=时,记n I =)1()(--n A n A 。

)(N n ∈…………………………(1.1.2) 并称n I 为第n 个时间段内的利息。

1.1.1 累积函数1 累积函数(定义1.3):设1个货币单位的本金在t (t o >)时刻的价值为a(t), 则当t 变动时称a(t)为累积函数。

显然有累积函数与增量函数的关系:)()0()(t a A t A =2 累积函数的基本性质: 1)a(0)=12) a(t)为递增函数。

说明:若累积函数为减函数,则说明将产生负利息,即货币贬值;累积函数为常数,则说明无利息。

3 常见的累积函数a(t)的种类:1)常数函数1)(≡t a 。

2)一般的线性函数kt t a +=1)( 3) 二次函数:2211)(t k t k t a ++= 4)指数函数:kta t a =)(4 利率:度量利息的常用方式是计算利率。

1)文字定义:是指一定的货币量在一段时间(计息期)内的变化量(利息)与期初货币量的比值。

初中数学知识归纳利率的计算和应用初中数学知识归纳:利率的计算和应用在我们日常生活中,利率是一个非常常见的概念。

无论是存款还是贷款,我们都需要了解和计算利率,以便做出明智的决策。

本篇文章将对初中数学中关于利率计算和应用的知识进行归纳和总结,并提供一些实际应用的例子。

一、利率的定义和计算公式利率是指贷款或存款所需支付的利息与本金之间的比率。

在数学中,利率常用百分数来表示。

利率的计算公式如下:利息 = 本金 ×利率 ×时间其中,利息表示所得到的利息,本金表示贷款或存款的金额,利率表示利率的百分数形式,时间表示贷款或存款的时间。

根据这个公式,我们可以根据已知条件来计算利息。

例如,如果我们有1000元的存款,银行给予的年利率是5%,我们想要知道一年后的利息是多少。

根据利率的计算公式,我们可以得到如下计算过程:利息 = 1000 × 5% × 1年 = 50 元二、利率的应用利率不仅仅是一个理论概念,它在现实生活中的应用非常广泛。

下面将从存款利率和贷款利率两个方面进行具体的应用。

1. 存款利率的应用存款利率是银行根据市场情况和政策来确定的,它对于我们的存款收益有着重要影响。

因此,了解存款利率的计算和应用对于我们做出明智的储蓄决策非常重要。

首先,我们需要了解存款利率是按照什么方式计算的。

通常情况下,利率有两种计算方式:简单利率和复利率。

简单利率指的是在一定时间内,按照存款金额的百分比计算利息。

例如,如果我们存款1000元,存款利率为5%,存期为1年,那么利息为1000 × 5% = 50元。

复利率指的是在每个计息期结束时,将已获得的利息计入本金,再根据计息期的利率重新计算利息。

例如,我们存款1000元,存款利率为5%,计息期为半年,则在第一个半年末,利息为1000 × 5% = 50元;而在第二个半年末,利息为(1000 + 50) × 5% = 52.5元。

八年级数学利息与利率的计算数学是一门综合性科学,它在各个领域都有着广泛的应用。

而在我们的日常生活中,利息和利率也是我们经常会遇到的概念。

八年级是我们初步接触到这些概念的年级,因此,了解和掌握数学中的利息与利率的计算方法对我们的学习和生活都非常重要。

本文将为大家详细介绍八年级数学中利息与利率的计算方法。

利息是指资金在一定时间内产生的增值,利率则是资金增值的比例。

在实际应用中,我们可以通过利率来计算利息的数量。

而利率的计算方法主要有两种:简单利率和复利率。

1. 简单利率计算简单利率是指以原始本金为基础,对一定期限的贷款或存款计算所得到的利息。

简单利率的计算公式如下:简单利息 = 本金 ×利率 ×时间其中,本金是指贷款或存款的原始金额,利率是以百分比形式表示的年利率,时间是指贷款或存款的期限,单位为年。

通过上述公式,我们可以轻松计算出简单利息的数量。

举个例子,假设小明存款1000元,年利率为5%,存款期限为3年。

那么根据简单利率的计算方法,我们可以得到:简单利息 = 1000 × 5% × 3 = 150元通过计算可知,小明存款3年后可以获得的利息为150元。

2. 复利率计算复利是指在计算利息时,将利息重新投资从而产生更多的利息。

与简单利率相比,复利率能够获得更高的利息收益。

复利率的计算公式如下:复利息 = 本金 × (1 + 利率)^时间 - 本金同样地,本金代表贷款或存款的原始金额,利率为以百分比形式表示的年利率,时间为贷款或存款的期限,单位为年。

通过上述公式,我们可以轻松计算出复利息的数量。

我们仍以小明的存款为例,假设他存款1000元,年利率为5%,存款期限为3年。

利用复利率计算方法,我们可以得到:复利息 = 1000 × (1 + 5%)^3 - 1000 ≈ 157.63元通过计算可知,小明存款3年后可以获得的复利息约为157.63元。