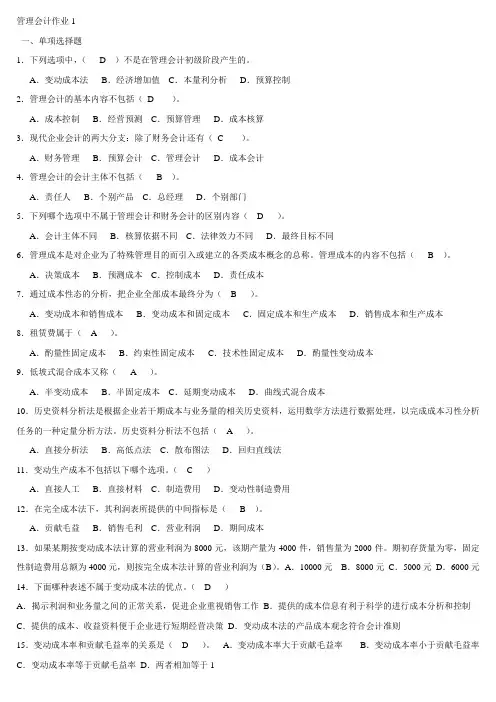

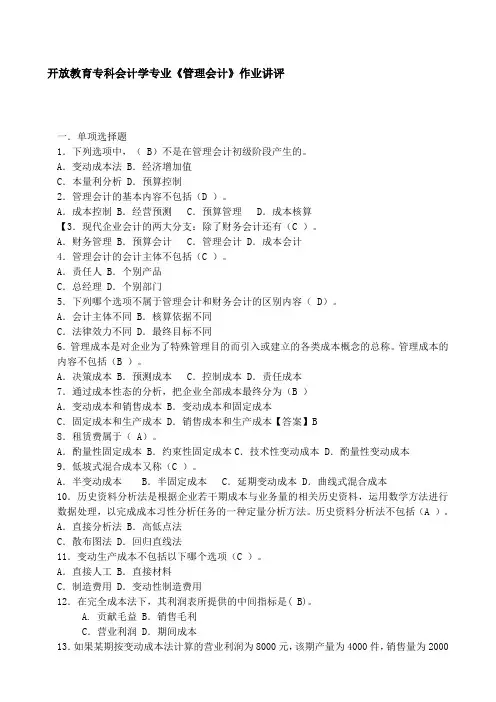

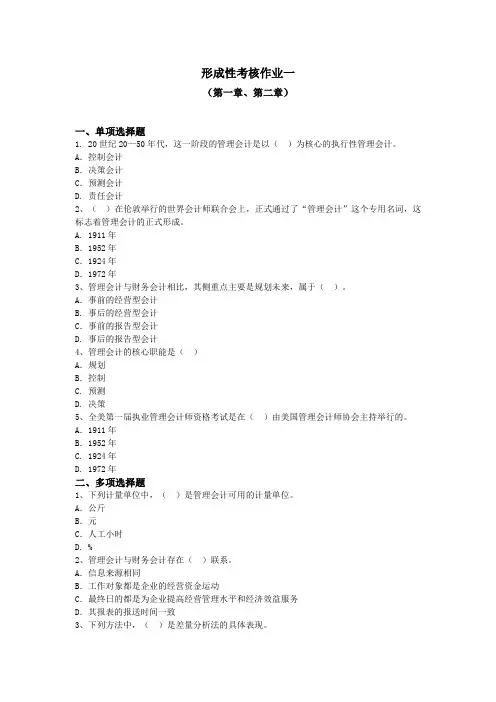

管理会计形成性考核册作业(一)参考答案

- 格式:pdf

- 大小:181.32 KB

- 文档页数:2

- 1 - 《管理会计形成性考核册》作业(一)参考答案

一、名词解释(每个2分,计10分) 1.1.成本性态,是指在一定条件下成本总额与特定业务量之间的依存关系,又称成本性态,是指在一定条件下成本总额与特定业务量之间的依存关系,又称

为成本习性。它有三个特点:⑴成本性态的相对性;⑵成本性态的暂时性;⑶成本

性态的可能转化性。性态的可能转化性。

2.2.相关范围,是指不会改变固定成本、变动成本性态的有关期间和业务量的特相关范围,是指不会改变固定成本、变动成本性态的有关期间和业务量的特

定变动范围。定变动范围。

3.3.固定成本,是指在一定相关范围内,其总额不随业务量发生任何数额变化的固定成本,是指在一定相关范围内,其总额不随业务量发生任何数额变化的

那部分成本。它有两个特点:⑴固定成本总额的不变性;⑵单位固定成本的反比例

变动性。变动性。

4.4.变动成本,在一定相关范围内,成本总额随业务量成正比例变化的成本。它变动成本,在一定相关范围内,成本总额随业务量成正比例变化的成本。它

有两个特点:⑴变动成本总额的正比例变动性;⑵单位变动成本的不变性。

5.5.变动成本法,是指在组织成本计算过程中,以成本性态分析为前提条件,只变动成本法,是指在组织成本计算过程中,以成本性态分析为前提条件,只

把变动生产成本作为产品成本的构成内容,而把固定生产成本和非生产成本作为期

间成本,并按贡献式损益确定程序计量损益的一种成本计算模式。

二、单项选择题(每题2分,计20分)

1A 2B 3C 4C 5B 6B 7A 8C 9C 10A

三、多项选择题三、多项选择题((每题2分,计20分)

1ABCDE 2ABD 3AB 4AB 5DE 6ADE 7AB 8ABC 9AD 10ABC

四、简答题(每题2分,计6分)

1、答:管理会计作为企业会计的内部会计系统,其工作的侧重点主要为企业内

部管理服务,所以管理会计称为企业内部经营管理会计。

2、答:成本性态分析与成本按性态分类是管理会计两个既有联系又有区别的范

畴。区别是:畴。区别是:11、性质不同,成本性态分析包括定性分析和定量分析,而成本按性态

分类是属于定性分析;分类是属于定性分析;22、最终结果不同,成本性态分析将全部成本分为固定成本和

变动成本两大类,并建立相应的成本模型,而成本按性态分类将全部成本分为固定

成本、变动成本和混合成本三大类。联系是这两种方法都是以企业总成本为对象,

成本性态分析需要以成本按性态分类为前提。

3、答:变动成本法的优点:⑴变动成本法能够揭示利润与业务量之间的正常关

系,有利于促使企业重视销售工作;⑵变动成本法可以提供有用的成本信息,便于

科学的成本分析和成本控制;⑶变动成本法提供的成本、收益资料,便于企业进行短期经营决策;⑷采用变动成本法简化成本核算工作。其缺点:⑴变动成本法计算

出来的单位产品成本不符合传统的成本观念要求;⑵变动成本法不能适应长期决策

的需要;⑶采用变动成本法对所得税的影响。

五、计算题(第1题14分,第2题21分,计30分)

- 2 - 1解:⑴ b= 2600-2000

5000-3000 = 0.3元 a= 2600- a= 2600-0.3×5000 = 11000.3×5000 = 1100元

建立成本性态模型:建立成本性态模型:y = 1100+0.3x y = 1100+0.3x

⑵ y = 1100+0.3×4600 1100+0.3×4600 = = 2480元 答:预计答:预计7月份的维修费用是2480元。

2解:⑴采用变动成本法编制20002000——2002年的收益表年的收益表

摘 要 2000年 2001年 2002年

销售收入销售收入 8×10000=80000 8×6000=48000 8×12000=96000

变动生产成本变动生产成本 3×10000=30000 3×6000=18000 3×12000=36000

贡献边际贡献边际 50000 30000 60000

固定成本固定成本 2×10000+15000

=35000 2×10000+15000

=35000 2×10000+15000

=35000

净收益净收益 15000 -5000 25000

⑵2001年两种成本法净收益相差8000元,是因为完全成本法2001年期末存货

吸收固定性制造费用8000元(2×4000件)形成的;2002年两种成本法净收益相差4000

元,是因为完全成本法2002年期初存货释放固定性制造费用8000元减期末存货吸

收固定性制造费用4000元(2×2000件)形成的。形成的。