仓储管理01第一章 概论

- 格式:ppt

- 大小:15.72 MB

- 文档页数:65

第一章 办公室管理概论

引言

第一节 办公室

一、办公室概念

二、办公室分类

(一)按办公室工作性质分类

1.确定型事务处理的办公室。

2.非确定型决策处理工作的办公室。

3.混合型处理工作的办公室。

(二)按办公室具体承担的业务类型

1.数据处理和文字处理办公室。

2.传递功能办公室。

3.实时管理办公室。

4.判断决策办公室。

三、办公室的作用

(一)枢纽作用

(二)中心作用

(三)窗口作用

四、办公室的职能

(一)服务协调

1.服务职能。

(1)办公室要为本级上司服务。

(2)办公室要为同级各部门服务。

(3)办公室要为夏季组织和公众服务。

2.协调职能。

(1)统一步调。

(2)化解矛盾。

(3)合理安排。

(二)管理指导

1.管理职能。

2.指导职能。

(三)参谋咨询

1.收集信息。

(1)实际调查。

(2)理论研究。

(3)信息加工。

2.辅助决策。

(1)确定合理目标。

(2)帮助制定实施方案。

(3)做好信息反馈。

(四)监督职能

1.明确监督目标。

2.采用适宜的督促方法。

第二节 办公室工作 ☆

一、办公室工作的基本内容

(一)办理事务

(二)公文处理 (三)立卷归档

(四)会议办理

(五)公务接待

(六)信访工作

(七)机要保密

(八)信息处理

(九)调查研究

(十)协调工作

(十一)印信工作

(十二)其他工作

二、办公室工作的特点

(一)办公室工作的一般特点

1.政策性。

2.服务性。

3.综合性。

4.繁杂性。

5.保密性。

6.严谨性。

(二)现代办公室工作的特点

1.信息化。

2.效率化。

3.多功能化。

三、办公室工作的程序

(一)办公室工作的程序的含义

(二)办公室工作的程序的内容

(三)办公室工作的程序案例

四、做好办公室工作的经验荟萃

第一章 健康管理概论

健康体检是前提,健康风险评估是手段,健康干预是关键,健康促进是目的。健康管理定义p2

1978,WHO,《安拉木图宣言》健康不仅仅是没有疾病和痛苦,还包括身体、心理和社会功能各方面的完好状态

1984,《保健大宪章》健康不仅仅是没有疾病和虚弱,还包括身体、心理和社会适应能力的完好状态

1986,《渥太华宪章》良好的健康是社会、经济和个人发展的重要资源

1989,WHO,进一步完善健康是生理、心理、社会适应和道德方面良好状态

健康管理目标p2

1.完善健康和福利

2.减少健康危险因素

3.预防疾病高危人群患病

4.易化疾病的早期诊断

5.增加临床效用、效率

6.避免可预防的疾病相关并发症的发生

7.消除或减少无效或不必要的医疗服务

8.对疾病结局作出度量并提供持续的评估和改进

健康管理的特点p3

标准化

足量化

个体化

系统化

健康管理的基本步骤p5

1.了解&掌握健康,开展健康信息收集&健康检查

2.关心&评价健康,开展健康风险评价&健康评估

3.干预&促进健康,开展健康风险干预&健康促进

健康管理的服务流程p5-6

1.健康调查&健康体检

2.健康评估3.个人健康咨询

4.个人健康管理后续服务

5.专项的健康及疾病管理服务

健康管理的疾病策略p7-12

1.生活方式管理膳食、运动、吸烟、适度饮酒、精神压力等

特点

1)以个体为中心,强调个体的健康责任和作业

2)以预防为主,有效整合三级预防

健康行为改变的技术

1)教育

2)激励

3)训练

4)营销

2.需求管理目标:减少昂贵的、临床非必需的医疗服务,同时改善人群的健康状况

手段

1)寻找手术的替代疗法

2)帮助病人减少特定的危险因素并采纳健康的生活方式

3)鼓励自我保健和干预

影响需求的主要因素

1)患病率

2)感知到的需要

3)消费者选择偏好

4)健康因素以外的动机

eg.请病假能力、残疾补贴、疾病补助等

常见方法

24小时电话就诊和健康咨询、转诊服务、基于互联网的卫生信息数据库、健康课堂、服务预约等

3.疾病管理

DMAA(美国疾病管理协会)定义:是一个协调医疗保健干预和与病人沟通的系统,强调病人自我保健的重要性。强调运用循证医学和增强个人能力的策略来预防疾病的恶化。

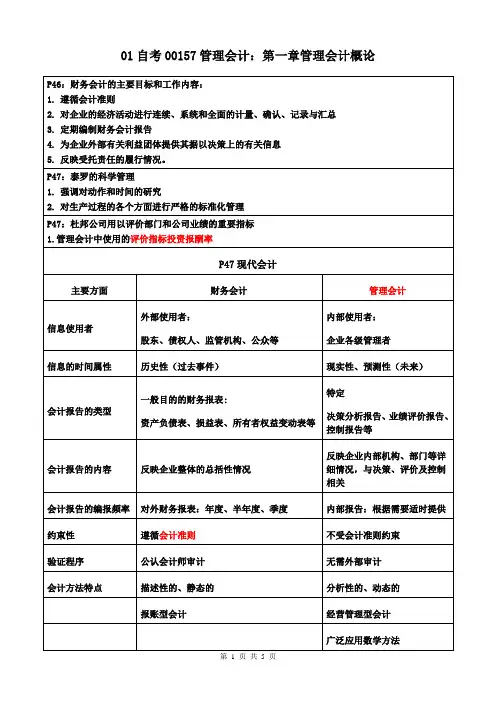

第 1 页 共 5 页 01自考00157管理会计:第一章管理会计概论

P46:财务会计的主要目标和工作内容:

1. 遵循会计准则

2. 对企业的经济活动进行连续、系统和全面的计量、确认、记录与汇总

3. 定期编制财务会计报告

4. 为企业外部有关利益团体提供其据以决策上的有关信息

5. 反映受托责任的履行情况。

P47:泰罗的科学管理

1. 强调对动作和时间的研究

2. 对生产过程的各个方面进行严格的标准化管理

P47:杜邦公司用以评价部门和公司业绩的重要指标

1.管理会计中使用的评价指标投资报酬率

P47现代会计

主要方面 财务会计 管理会计

信息使用者 外部使用者:

股东、债权人、监管机构、公众等 内部使用者:

企业各级管理者

信息的时间属性 历史性(过去事件) 现实性、预测性(未来)

会计报告的类型 一般目的的财务报表:

资产负债表、损益表、所有者权益变动表等 特定

决策分析报告、业绩评价报告、控制报告等

会计报告的内容 反映企业整体的总括性情况 反映企业内部机构、部门等详细情况,与决策、评价及控制相关

会计报告的编报频率 对外财务报表:年度、半年度、季度 内部报告:根据需要适时提供

约束性 遵循会计准则 不受会计准则约束

验证程序 公认会计师审计 无需外部审计

会计方法特点 描述性的、静态的 分析性的、动态的

报账型会计 经营管理型会计

广泛应用数学方法 第 2 页 共 5 页 P47:管理会计的主要内容

管理会计主要为企业的内部管理服务,

其主要内容可以表述为决策与规划会计和执行与控制会计。

决策分析

短期 长期

成本与产量问题 建立在货币时间价值的基础上

成本与收入问题

企业内部资源的合理分配问题

规划会计:预算=生产经营总预算+项目预算

执行和控制会计:保证计划所确定的目标得以实现的实施过程 第 3 页 共 5 页

P47:管理会计的特点

1 服务于企业内部管理 1.1管理会计的基本目标是服务于企业内部管理,目的在于提高经济效益,获取尽可能多的利润。这个基本目标适合于任何条件下的商品和市场经济。

第一章 概论 习题答案

一、名词解释

用规范性的语言解释统计学中的名词。

1. 总体和总体单位:凡是客观存在的并至少具有某一相同性质而结合起来的许多个别事物构成的整体,当它作为统计的研究对象时,就称为统计总体,简称总体。构成总体的每一个事物,就称为总体单位。

2. 标志和标志表现:标志是与总体单位相对应的概念,它是说明总体单位特征的名称。标志表现是标志的属性或数量在总体各单位的具体体现。

3. 品质标志和数量标志:品质标志是表明总体单位的质的特征的名称。数量标志是表明总体单位的量的特征的名称。

4. 不变标志和可变标志:无论是品质标志还是数量标志,同一总体中各个总体单位上表现都一样的标志就称为不变标志。同一总体中各个总体单位上表现不尽相同的标志就称为可变标志(或称变动标志)。

5. 指标和指标体系:指标是说明总体数量特征的概念及其综合数值,故又称为综合指标。所谓统计指标体系,就是若干个反映社会经济现象数量特征的相对独立又相互联系的统计指标所组成的整体。

二、填空题

根据下面提示的内容,将适宜的名词、词组或短语填入相应的空格之中。

1. 统计资料、统计学、统计学

2. 总体性、社会性、数量关系、数量界限

3. 数量性、具体性

4. 数量、概率论、大量观察法

5. 总体、方法论

6. 信息、监督、信息

7. 质量

8. 统计数学模型、统计逻辑模型

9. 静态统计推断、动态统计推断

10. 同质、相对

11. 离散变量、连续变量

12. 品质标志、数量标志

13. 数量、外延、质量、内涵

14. 物质、模糊性

15. 定性规范、指标数值 2

三、选择题

从各题给出的四个备选答案中,选择一个或多个正确的答案,填入相应的括号中。

1. D 2. B 3. C 4. C 5. A

6. C 7. AB 8. BD 9. AB 10. A

11. A 12. A 13. A 14. A 15. C

16. C 17. C 18. ABCD 19. C 20. ABC