•借 •短期借款 •贷

•发生额(+)

•30,0•0-0

•期初余额 •200,000

•期末余额 •170,000

•权益(-) •(债权人权益)

第二讲会计核算基本方法

[例4],某企业实行债转股,金额100,000元。

•借 •实收资本 •贷

•期初余额 •70,000

•发生额(+) •200,000

•期末余额 •270,000

第二讲会计核算基本方法

n 借贷记账方法的举例

•[例1],企业用银行存款购买原材料,金额30,000元

•借 •银行存款•贷

•期初余额 •100,000

•发生额(-) •30,000

•期末余额 •70,000

•借 •原材料

•期初余额 •20,000

•发生额(+) •30,000

•贷

•期末余额 •50,000

•(1)

•权益增加

•(3)

•(4)

•资产减少

•(2)

•权益减少

PPT文档演模板

第二讲会计核算基本方法

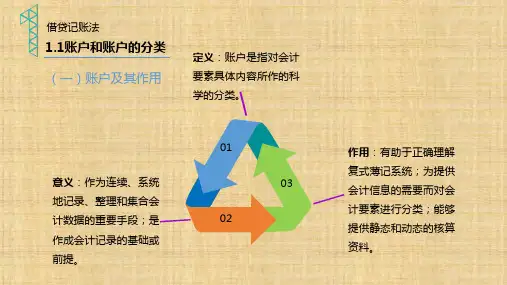

理解定义:

反映资金运动规律:

至少一个账户反映“始点”,至少一个账户反映“终 点”

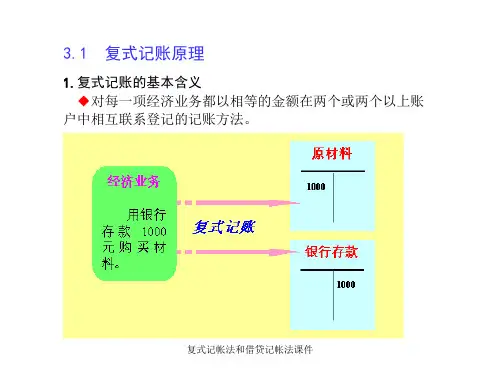

•[例],企业用现金购买原材料,金额30,000元。

•账户1

PPT文档演模板

•账户2

第二讲会计核算基本方法

• 理解定义: •资金运动过程不会发生损失

个或两个以上的相互联系的账户中同时进行登记,

借以全面反映该项经济业务的记账方法。

•问题:

•什么是经济业务? 为什么金额相等?

•为什么要在两个或两个以上账户中反映?

PPT文档演模板

第二讲会计核算基本方法

n 理解定义: 企业资金运动的规律:“有始(点)”、“有终(点)”